宏观经济背景——多元政策工具保驾稳健增长

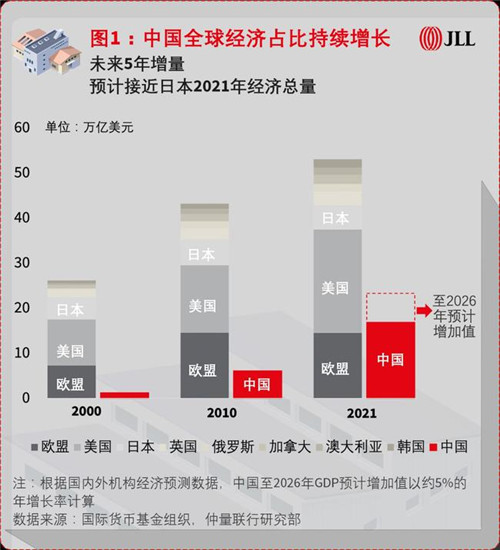

2021年中国经济总量达到114.4万亿元人民币,连续第二年超百万亿量级,占全球经济比重超过18%,构成全球重要的增长引擎。与此同时,2021年中国GDP增速为8.1%,两年平均5.1%,仍明显低于疫情前2019年6.0%的经济增长率。因此,我们应看到中国经济形势的一体两面——一方面,中国经济持续恢复,引领世界经济回暖步伐,未来5年的经济增量或将接近日本当前GDP总量(如图1);同时,中国经济增速放缓,实体经济维持相对低位运行。

2021年12月底,中央经济工作会议明确指出了中国经济所面临的三重压力,即需求收缩、供给冲击和预期转弱。因此,会议重提“坚持以经济建设为中心”,明确政策不急转弯,要“先立后破、稳扎稳打”。这是因为,2022年中国经济维持中高速的平稳增长具有以下必要性:

·提振市场主体信心和景气度,稳定预期

·保民生、保就业

·全球步入恢复期,持续保持国际竞争力

·二十大即将召开,维持平稳健康的大环境

中国2022年及未来短期的工作重心将在于刺激经济保持中高速稳增,稳定市场预期;若将视野延伸至中远期,根据我国2035年远景目标,中国也将保持长期平稳发展,且有望在2035年实现经济总量或人均收入翻一番。因此,中国将使用多元政策工具,保证中短期内5%以上的GDP增速,远期4.5%左右增长。

睿见观察小组观点:中国经济在疫情后持续恢复,但同时面临多重压力下的增长降速。未来中短期内,国家政策方向将是在熨平经济风险的同时注重政策衔接,稳定市场预期,通过提升流动性和提高政府支出等政策举措保障中高速的平稳发展,这也将对商业地产市场产生不同程度的利好。

开发量——核心城市增长动力强大

综合而言,开发量(供应)、资金量(资本)和企业数量(需求)三大因素,共同决定了商业地产行业的市场容量和业务成长性。

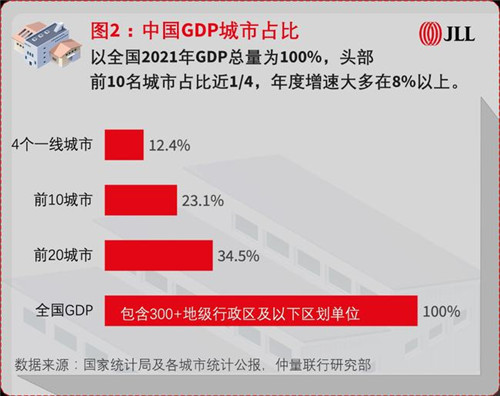

从开发供应角度看,核心城市经济基本盘更大,未来增长空间更广阔,也将辐射周边城市群协同发展。2021年,全国经济排名前10的城市合计GDP总量约为26.4万亿元,约占全国GDP总量的1/4,而排名前20的城市GDP总量为39.5万亿元,约占中国总量约1/3。其中,北上广深4座一线城市的合计GDP占全国总量的12%,上海、北京经济体量已突破4万亿元,而深圳、广州则在3万亿上下。

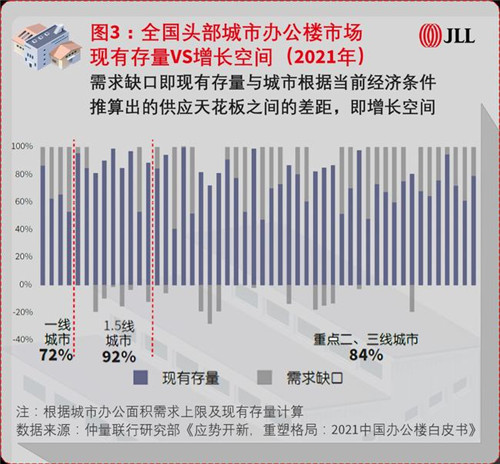

根据当前的经济人口格局,中国办公楼的开发增量空间将集中在核心城市,其中一线城市现有办公楼市场存量仅为其潜在理论上限的72%,北京、广州、深圳三市有接近翻倍的增长空间。但是,部分二三线城市已接近上限。全国经济前50城中已有17个城市处于“供应过剩”区间,即现有市场存量已超过当前经济水平的理论上限值,在一定程度上透支了未来的增长空间。更多数据和分析请参阅仲量联行发布的《应势开新,重塑格局:2021中国办公楼白皮书》。

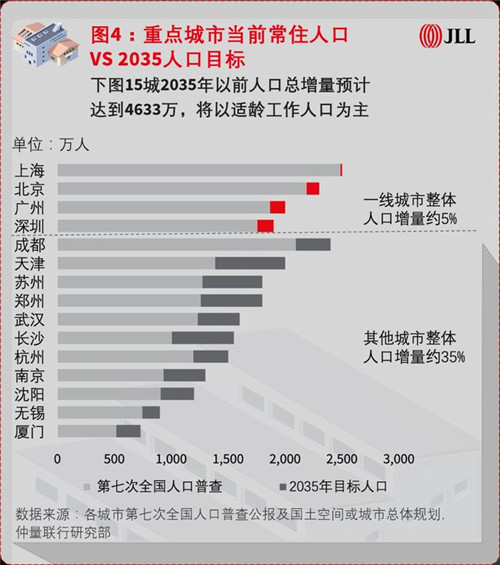

值得关注的是,中国部分二线头部城市将在引导和管控的基调上,迎来常住人口规模的进一步增长。人口的增长将体现在对城市空间、资源和服务的需求的增长,转化为空间规划和开发机遇。具体而言,根据各城市规划数据,中国排名前15强城市至2035年常住人口总增量预计将达到4,633万(与2021年发布的第七次人口普查数据相比,如下图4可见)。

·其中,长沙、郑州、苏州等单个城市的人口规模预计增长500万人左右;

·南京、武汉、杭州、成都等单城市人口扩容预计约300万人左右;

·一线城市将更为严格地控制人口规模和建设用地,北京、广州和深圳未来人口增长空间在100-150万人区间,上海人口已接近2,500万人口上限。

虽然主要城市均对人口增长容量进行了适度、适宜的限定,但同时也注重优化结构和提升质量,预计在新生儿以外,未来核心城市的人口增量将以适龄工作人口为主。

睿见观察小组观点:人口增长和资源流动将为核心城市提供更大的商办需求和商业地产发展空间。此外,中心型城市提升人口资源的吸引力和服务配置基础设施水平,将显着带动周边的城市群和多城市共建都市圈发展,形成多圈层的辐射效应,为均衡发展提供有利支点。

资金量——资本从住宅转向商业地产

从资金的角度来看,近期住宅地产政策的严格收紧,有望推动大量资本流向商办项目,推动中国商业地产发展提速。2020年末至2021年,全国先后出台了房企“三条红线”、银行“两条红线”和“两集中”供地政策,从融资、销售及拿地三个维度,全面管控开发商的经营水平及地产行业杠杆风险。

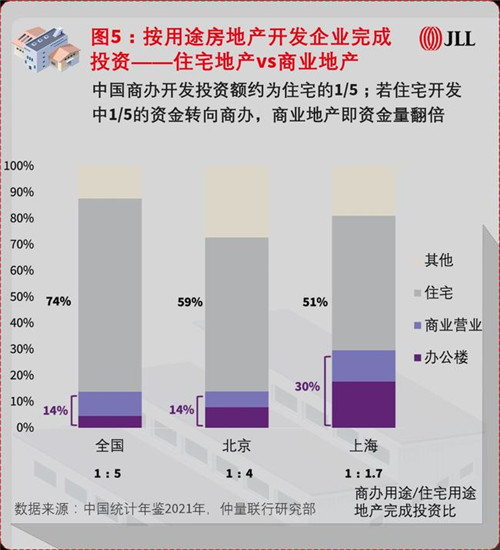

提及房地产,市场的关注度和资源往往集中在住宅领域。2020年,全国商办用途的地产投资额仅占房地产总投资额的14%,而住宅投资占74%,即商办地产与住宅地产的投资比约为1:5。尽管北京商业地产表现突出,但受到城市规划和供应政策限制,北京商办地产开发投资占比与全国一致,商办住宅投资比为1:4。与此同时,上海商办用途投资占比达到30%水平,商办住宅投资比为1:1.7,也印证了一般情况下,商务氛围更加浓郁、经济活动更加活跃的头部城市,商业地产投资量往往更大。

从以上数据来看,国内投资商办地产开发和营运管理的资金量相对较小。但是,随着住宅开发商杠杆率和销售额的下降,住宅地产原先巨大的利润空间收窄,预计原本计划投向住宅的资金将会有部分转向商业地产领域。根据仲量联行与投资机构的沟通,已有部分不动产投资和资管企业将原投住宅的资金转入商业地产领域,寻求城市更新、商办、康养、长租公寓等标的机会。也正由于商业地产和住宅地产吸引资金量的差异,原投向住宅开发的资金若有1/5转投商业地产市场,即可为行业带来翻倍的资源和热度提升。

住宅开发利润率平均在15%以上,甚至高达30%,但当前优质商业地产投资回报率基本在4-5%,另类资产或可超过7%。因此,刚转向商业地产的投资机构回报预期普遍过高,需一定时间周期调整适应和落地。

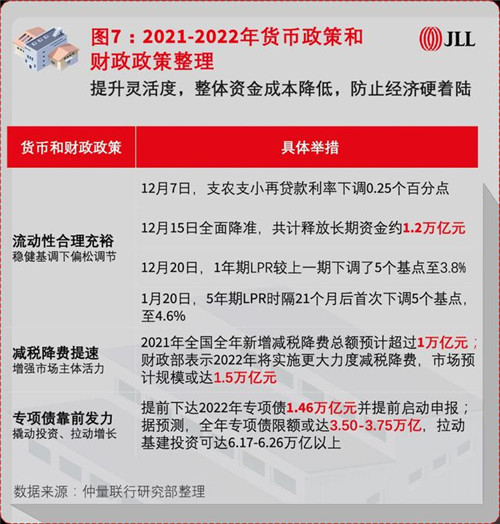

此外,预计2022年资本市场整体流动性提升,商业地产行业资金也会更为充裕。2021年第四季度开始,中国通过下调利率、降准、降低LPR等多种手段增加市场流动性。2022年初,5年期LPR时隔21个月后首次下调5个基点,进一步释放流动性,为符合条件的开发商适度降低资金成本,激活2022年的投资和开工意愿,避免房地产硬着陆并稳定年初经济增长。适度充裕的流动性将推动整体资本市场活跃度增强,更多的内资参与者将推升市场热度。

睿见观察小组观点:在流动性利好及投资热度转向的背景下,预计核心城市的商办市场发展将快于其经济增长水平,商业地产行业将进入上升周期。当然,资金层面从宏观利好到落地市场仍需要一定的时间和传导。

企业数量——市场主体活力迸发

创新型企业和上市企业数量增势强劲,为市场提供广泛且多元的经济主体和持续增长的不动产需求。

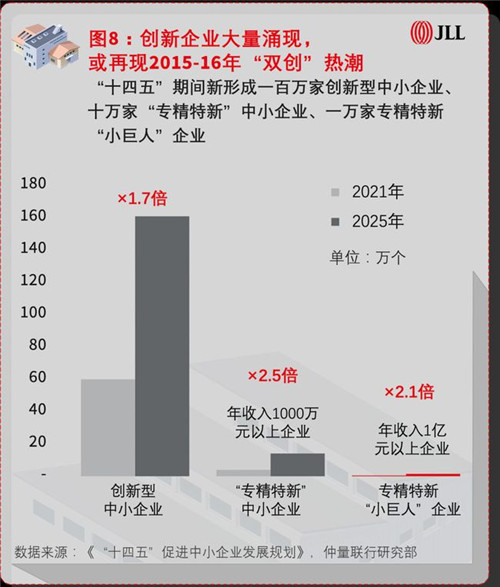

一方面,预计未来5年专精特新及创新型中小企业将大量涌现,市场中的大中小微多元主体共同构成产业网络,是中国经济保持稳健增长的坚实支撑。《“十四五”促进中小企业发展规划》提出,力争到2025年推动新形成一百万家创新型中小企业、十万家“专精特新”中小企业、一万家专精特新“小巨人”企业,约为现有相关企业数量的2-3倍,或将再现2015-2016年“大众创业、万众创新”的培育和催化效应。

另一方面,近年上市企业数量快速增长,构成展现市场主体活力及发展前景的重要指标。2021年A股再融资金额达1.22万亿元,同比增长6.2%。2022年预计IPO保持活跃,再融资规模稳中有升。根据公开数据,在已上市企业之外,截至2021年底,京、沪、深三个证券交易所IPO排队企业达873家。而已拿到IPO通行证,但尚未发行、正在发行或发行结束未上市的企业还有36家,合计募集资金约924.6亿元。

从行业角度看,IPO和再融资仍将偏向高端制造业和科技相关行业,材料、资本货物、银行和技术硬件、新能源链条、设备行业的再融资规模较高,均超千亿元。

此外,北交所的创立进一步利好专精特新和创新型中小企业融资上市。截至2021年底,沪、深交所上市企业数量约2000-2500家,2021年内新上市企业约200家。随着北交所热度持续提升,未来将快速扩容,2022年预计吸引50-80家企业上市,未来或可达每年100-200家。

睿见观察小组观点:推动创新型大中小企业发展,即强健经济毛细血管、畅通经济循环,新一轮“双创”企业将在未来几年不断涌现;上市企业数量和融资规模的进一步扩张,将为市场主体带来更为直接、完善的金融资本和资源支持,进而激发活跃的不动产需求。

总结

2022年,中国的宏观经济政策将适度趋于偏松调节,在熨平经济风险的同时重提经济中高速平稳增长的重要性,保证预期改善和经济复苏的稳定性。对于房地产市场这意味着什么呢?

第一,严控住宅市场高风险的紧缩政策将保持延续性和可持续性,反过来将推动部分资金流向商业地产领域,可为商业地产行业带来翻倍的投资和资源提升;

第二,流动性适度提升利好整体资本市场,经过逐步传导和落地,将为商业地产投资带来更为充裕的资金量;

第三,适度超前的基建投资和人口资源流动将利好核心城市及周边城市群进一步发展,为商业地产提供显着的供应量增长空间;

第四,政策发力强化多元市场主体均衡发展,创新型中小企业将大量涌现,同时,IPO及融资规模持续扩张,将为商业地产市场催化更多需求量和增长机会。

过去,在讨论房地产行业时,住宅市场占据资源和关注的绝对优势,而随着宏观经济环境和政策持续调整,中国的商业地产行业或将迎来新的增长契机,未来的发展机遇将大于挑战。

来源:仲量联行

编辑:wangdc