����CBRE����κ���˷�����2022���й����ز��г�չ��������ָ����2021�꣬�й���ҵ�ز�������������¸ߣ�������ҵͶ�ʿ��ٷ�����չ��2022�꣬�й��������ٽ�����̬�ع飬�������ڵ��غͽṹת�ͽ���ͬΪ��ҵ�ز�������ע�������

����д��¥�г����棬�ܻ����й���ɫ��������غ�����ȫ��ľ��ø��գ�2021�����д��¥�г�����ǿ���������Է�����18����Ҫ���е�ȫ�꾻�������ﵽ743��ƽ���ף�����ʷ�¸ߡ��������Ϻ����������Ǿ�������ʷ���״�ͬʱͻ�ư���ƽ���ף��Ƽ���ҵ��Ծ�ĺ��ݡ��ɶ����人���ܶ��߳�������

������ۻ���������ս������������ҵ������Ըǿ��

����2022�����д��¥�����г������ٵĺ�ۻ���ϲ�Dzΰ롣һ���棬�������ٵķŻ��ʹ�ǰ���ٳɳ������߽�����������Ϸ����ҵ��ǿ����ܽ��ڶ�����Ӱ�������ҵ������Ը������һ���棬RCEP����ʽ��Ч��������ҵ�ĸ↑�ŵ���������ڲ����ͻ������ߵ�������Ϊ�����г���������Ļ��������ͬʱ���ܵ������ص�֧�ֵ�ս�����˲�ҵ����������������������Ϣ���ĵ���������ʾ��2021���������ҹ�ս�������˲�ҵ���¾���ָ��Ϊ130.7�����ڽ��������ĸ�λˮƽ��

�������۲������������Ƕ�2022��д��¥�����ǰ���Խ�Ϊ�ֹۡ�CBRE 2021����й�д��¥�⻧������ʾ��60%����ҵ�ƻ���δ����������Ա��������ͬʱ���������Թ������������������������49%���ܷ���ҵ��ƻ������˾��칫������Ƽ�������ҽҩ�����Ǵ˴ε�����������Ը��ǿ������ҵ��

�����ۺ��������أ�CBREԤ��2022��ȫ��д��¥�����������ﵽ620��ƽ���ף����2021��ķ�ֵ����17%�������Ÿ��ڹ�ȥ����530��ƽ����ƽ��ˮƽ��

������Դ������κ�����о�����2022��1��

�������������ȶ���ϸ����ҵ��������

�����Ƽ��ͽ����Խ���2022��д��¥�������������棬����Ԥ�ƣ�������ҵ��д��¥���ɽ��Ĺ���ռ�Ƚ�����������2021���ˮƽ�����������������ҵ�����µ�������֡�

�����Ƽ���ҵ���ع�ײ㼼���з�����ҵӦ��

����2022��Ƽ���ҵ������ش�ģʽ���»ع鵽�ײ㼼���з�����ҵ����Ӧ�õķ�չ·���ϣ��˹����ܺ��Ƽ��������е��������������۲�������ʾ��2021��ȫ������8.6�����Ƽ��������ҵ���ϰ����˹����������ҵ����ע������30����ң�ͬ������88%�����⣬Ԫ�������ĺ�ճ���Ҳ��רע�ڡ���ڼ���Ӳ���豸VR/AR����ҵѸ�����š�������Ϊ���˹����ܡ��Ƽ��㡢Ԫ���潫��Ϊ2022��ĿƼ��ؼ������������ҵ��ҵ�����ź���������������

����������ҵ���ĸ↑�ź�������֤ȯ�ʹ�����

����2021�������ҵ�ĸ↑�ż����������֤ȯ�����������ڻ����������ơ���ļREITs���С�������ع�˾���������������ʿعɺͶ��ʵı���֤ȯ����˾��̿�ҵ�����������ߺ�����֤ȯ�ʹܵȽ�������ҵ�������š�������ʾ��2021��ȯ�̱�����������17%��Ͷ�ʹ�����������12%��һ��֤ȯҵ������������5%������д��¥�г��ϣ�2021��֤ȯ���⻧�������ͬ������163%��

����2022�꣬����Ԥ�ƹ�Ʊ����ע���Ƶ�ȫ���ƿ������ʱ�����ȯ�����ƹ�˾���ٲ��ֽ�������������д��¥����

����ҽҩ��������ѧ��ҵ���۽���������������

�����������Чҩ�ij����з�Ͷ����˿����仯�ij�������ʹҽҩ��������ѧ��ҵ���ָ���������2021��ǰ�����ȣ�ҽҩ����ҵ����ֵͬ������26.5%��ȫ��ҽҩ������ҵ���ʽ��ͱ����ֱ�����19.3%��38.6%��CBREԤ�ƣ�����ҵ��2022����Ȼ�߱����������Ķ��ܣ�ҽҩ��������ѧ��ҵ�ܲ����з����ļ��۵ľ���д��¥�г�����Ϊ���档

������Դ������κ�����о�����2022��1��

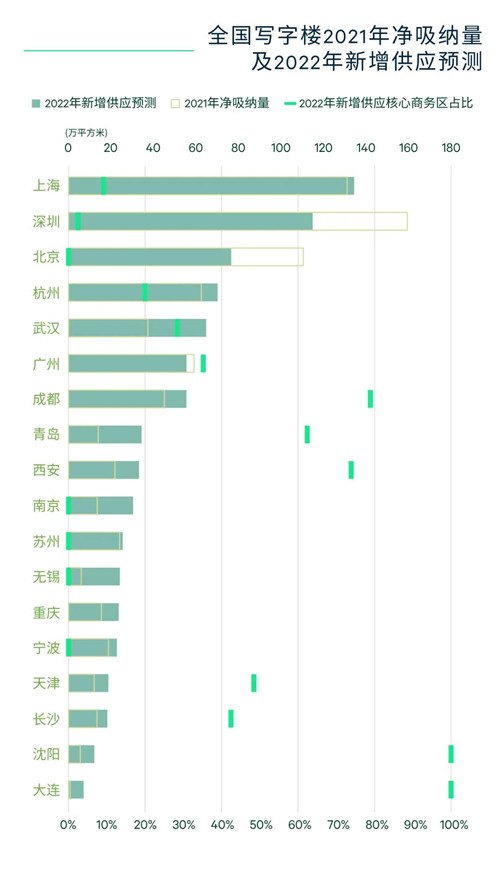

������Ӧ�����ͷţ������⻧����

����������2020���2021�����Թ�Ӧ�Ⱥ�2022��д��¥�г���ӭ������Ŀ�ļ����ͷš�ȫ��18����Ҫ���мƻ�������д��¥����Լ950��ƽ���ף����ǵ�����ֲ��Ա��������»ᡢ˫�����ضԽ�����ȵ�DZ��Ӱ�죬����Ԥ��ȫ��������Ӧ����800��ƽ���ף���2021������25%���ҡ�

�������������������⻧��������������λ����ڷֻ�

��������������Ӧ�ķ�����2022��ĩ����18����Ҫ����д��¥�г������������ˮƽԤ�ƽ�������23%�����Ե������鱬����2020��ķ�ֵˮƽ���г��������彫�����⻧���������������ĸ�ֽ������ֻ���

����һ�߳��еĿ�����ˮƽ�Խ�������20%���£������DZ����ڹ�óCBD�������ֹ�Ӧ�߷�ӽ�β����δ������������Ӧ���������䡣2022����ݵ�������ӦҲ��ͬ���½����ɡ����߳����У�2022�����������������г������빩Ӧ�����ڣ����ɶ��⣬������еĿ����ʽ�λ��20%���ϡ�

��������λ������һ�߳���������Ӧ��90%���������˰�飬�����Ϻ�������������ǰ�����������ޡ����߳��к��ݵ�Ǯ���³ǡ��ɶ����ڳǺͶ���֡��人����·�Ⱥ�����λ��ӭ�������Ʒ����Ŀ���С�

������Դ������κ�����о�����2022��1��

�������������խ��һ�߳��к��İ����������

����2022�꣬��������Ӧ����Ӱ�죬ȫ��18����Ҫ����д��¥���ƽ��ָ��Ԥ��С���½�0.4%����������ƫ���Ļ������߳��У��Լ������ʸ�������������߳��н����ٸ�����������ѹ����

����һ�߳��������ּ�����Ӯ���߳��С�������������ҵ���г�ת�䣬2022��ƽ���������0.4%���������н��������������ĸ�֣��������ƽ�ȡ���δ������������Ӧ������ߵĹ������С���µ���

������������������Ϊһ�߳���������Ȼ����������顣2021��һ�߳��к��������ɽ�����������123%��Ŀǰ�ְ��Ŀ������Ѿ�����10%���ҳ������齭�³������������Ӧ����ϡȱ��2022���Ϻ��Ͼ���·��������ó���йش�Ȱ��������Ȼ����������Ϻ�½���졢���ڸ���CBD����������

������Դ������κ�����о�����2022��1��

�������������Ϊ��Ҫ���ز����ԣ�¥�����ע������

���������������2022��д��¥�⻧���������ز����ԣ�ȫ������ij�����Խ��Խ����⻧��¥�������ѡַ���ء�

����CBRE 2021���й�д��¥�⻧������ʾ��δ�����꽫���Ƚ�����������ϵ��ܷ��߷ֱ�ռ��24%��20%��ռ��ǰ��λ��2022���ԣ�Ŀ��������Ϊ�⻧�������ز����Ե�ʵʩ������������2021�꣬���⽻�ijɽ������2020�꼰2019��ֱ�������205%��318%��

������һ����Ҫ������������Ʒ����������Ʒ����¥����ҽ�ͨ����ҵ�����걸�������������������ܵ���������ǰ������Ϻ�ǰ̲����������֮���Ϻ�������������ǰ������������������Ϊ2022����ȵ��⻧��������

������һ���棬����һ�߳��к��������������ʽ�һ���ߵͣ����ڡ�רҵ�����ϣ����������λ���а칫�ռ��Ǩ�������⻧��Ҫ�ӿ��ƽ������ƻ���

����¥�����ע������

����Ʒ������������Ҳ��ӳ����ҵ��Ա����ע�칫���������ij����������鱬��������Ϊ��ҵ����������Ҫ�Ŀ�������֮һ���⻧��������ʾ��47%���ܷ���ҵ��Ϊ¥�����Ӱ����ѡַ���ߵ���Ҫ���أ��ñ���������ǰ������28���ٷֵ㡣

������Դ������κ�����о�����2022��1��

�������ۺͽ���

�������⻧�Ľ���

����1��2022���г���Ӧ���棬�⻧�ɻ����滮���ƽ����ز����ԣ�����ҪΪ���ֳ��кͰ��Ĺ�����ת��������������籱��ȫ���Ϻ��Ͼ���·��ǰ̲���ֶ������ȡ�

����2�������Կ��ܳ������DZ������⻧����ڰ칫�ͷ��ز������п�������Ӧ����������Զ�̰칫����Լ�в��ɿ���������ȡ�

����3��������ȫ����Ҫ������������ͨ���칫�������Ӹ��ཡ����ʩ�豸��������ɫ����¥����������ҵ��Ӫ�������˲���������

����4��ȷ�����ںͳ��ڵķ��ز���������ƻ����ɿ��Ǹ����ʹ�����칫��

����5������ҵ���ز�������ESGĿ�걣��һ�¡�

������ҵ���Ľ���

����1���ص��ע�߳ɳ��ĿƼ���������ѧ����ҵ��

����2���Դֵ��г�����λ���ԣ��������������ǵ���֮����������¥�����⻧�����Ʒ�����������ƣ������������⻧��ϵĹ������г��ڵ���Ӫ���֡�

����3������⻧�����������ӻ����¥��Ľ�����ʩ�����������ˡ��Ӵ��豸���·�ϵͳ�ȡ���ر��ָ�Ƶ�ε�������ɱ������

����4����¥�������ù����칫�����������ҡ��ƶ��칫ͤ�ȣ�Ϊ�⻧���칫�ṩ��ʩ֧�֡�

������Դ��CBRE����κ����

�༭��wangdc