�����������н��շ���������ҵ�������ز��г�����ָ���������ϰ������ڳ��ֹ����ݵ����鷴������ᾭ�û��δ��Ӱ�죬���徭�ó����ָ���������á����칫¥�г���TMT�ͽ���ҵ��ҵǿ����֧�����������������������ʻ��䣬ȫ�꾻����������ͻ�ư���ƽ���ף�����������ҵ�г���������Ʒ�Ƽ����г��»��������������Ծ��Ԥ���°��꽫ӭ������ʽ��Ӧ���������ά��������ͷ�������ز��г���������ҵ��������ҵ�����ԷDZ�˰�ִ��ռ���������ӣ�������������Ҫ���и߱�������г�����Ӧ����������������̬�ƣ��������������ʵ��̺�ʵ��ʱ������ҵ�����������г���Ԥ�ƶ���������Խ�����������

�������칫¥�г�

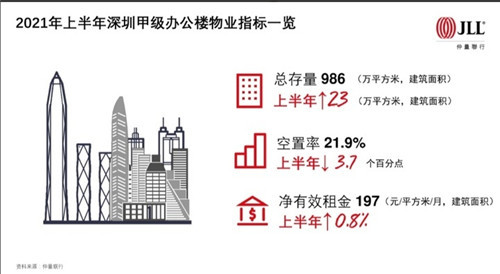

����2021���ϰ��꣬���ڼ��칫¥�г����������ȶ�������̬�ơ���Ȼ5�·��ж��ݵ����鷴������ȫ�п�����Ӧ����Դͷ�ٺ�������طֱ��ȡ����Ч��ʩ����ᾭ�û��δ�ܵ�Ӱ�졣������ԣ��ϰ������ھ��ó����ָ���������ã���ҵ��������������ʢ��ǿ������֧���˼��칫¥���������������������������ݣ��ϰ�����칫¥�ľ�������Լ47��ƽ���ף��ﵽȥ��ȫ��ˮƽ��72%��

��������ҵ�����������TMT��ҵ��ͷ�������������ţ��ϰ������ɽ����ֲ��ף�������Ϸ��ý�塢������������ڵ���ҵ����ռ���ɽ�������Ľ�40%���ر���λ����ɽ���ڸ��ּ��г���һ���¿����칫¥��������ʩ�ͼ۸��о������ƣ�����TMT��ҵ�����������������ȶȳ������¡����磬��Ѷ����ɽ�������˽�3.6��ƽ���İ칫�ռ䣻�������ֿƼ������ڽ�פǰ��Ƭ�������������˽�1��ƽ���İ칫�ռ䡣���ͬʱ�����ڻ����Լ��칫¥��������Ȼ�Ƚ������Ŵ��ͽ��ڻ������������������ڿƼ���֧�������ż������������������Ծ�����⣬���ڽ��ڿ������ߵ��Ȳ�ʵʩ�����ʽ��ڻ���������������������ҵ�Ľ���Ҳ�����ƽ��������ڸ���ҵ�����������Ƚ������������ȼ��칫¥�Ĺ����ϵ���ϸ����ȸ�Ϊƽ�⡣

�����ϰ��깩Ӧ���зŻ��������������칫¥�������ֱ�λ�ڸ���������ɽ������������Ϊ�г�����Լ23��ƽ����Ӧ������һ��Ϊ�ܲ����á�������ԣ���Ӧѹ����ʱ�õ����⣬�ҵ�������������ǿ��֧�ţ���������¥��ʵ����Чȥ����ʹ�ö��������ڼ��칫¥�������������ͣ������½�1.1���ٷֵ���21.9%�����У�ǰ��Ƭ��������Ϊͻ���������½�4.5���ٷֵ㡣

�������ڼ��칫¥����������µ����Դ�����ʷ��λ���ϰ���������Ӧ���ޣ�ԭ����������Ĺ�ϵ�õ���һ���̶ȵĻ��⣬����ҵ����̬ת�ã�ͨ���ϵ��������⻧�ṹ������2021��һ�������ʼ������ʵ��С��������������ά������ͬ��������������0.6���ٷֵ㡣

�����г�չ��

����6�£��й�������ί�����ˡ������й��ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ����ǿ������Դ����������÷�չ���ص㷢չս�������˲�ҵ��������һ����Ϣ�������߶�װ�����졢����ҽҩ�����־��õȲ�ҵ���üƻ��״ν����־��ú��IJ�ҵ����ֵռGDP��������ָ�꣬ͻ���˸ò�ҵ��Ϊ���ھ����¶��ܵ���Ҫ��λ����������������ҵ�ز����⻧���������˲�־����ʾ���������־���Ϊ���ĵIJ�ҵ������Ϸ��ý�塢��������ͽ��ڿƼ�����ҵ���ڶ��ڽ������ܵ�����֧�֣����������ģ�����ϲ����µ�ҵ���ߣ���һ���ƶ��칫������������Щ�����������ҵ�������������ڼ��칫¥���������Ż����

�������ͬʱ������ҵ��Ϊ����֧����ҵ֮һ��δ�������������������ھ��÷�չ����Ҫ��ɫ��������Ϊ����ҵ������֧�����ں������������ʰ칫¥�������������־��������ҵ��֧�֣����ڼ��칫¥ȫ�꾻��������ͻ�ư���ƽ���ס�

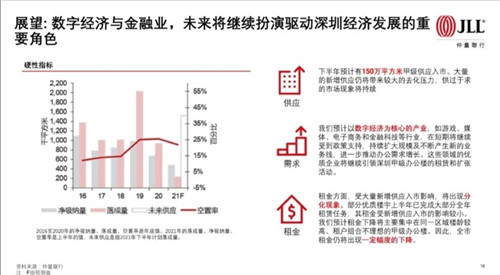

�����°���Ԥ����150��ƽ������Ӧ���С����У���ɽ��������ǰ��Ƭ��������������Ӧռ�°���ȫ���ܹ�Ӧ��62%��������ռ38%����Ȼ��������ǿ����ͷ����������������Ӧ�Խ������ϴ��ȥ��ѹ�������幩��������г�������������Ԥ�����ڼ��칫¥����������ھ������ϰ���Ķ��ݻ�����°��꽫�л����ٴγ���������������֮��Ŀ����ʷֻ���Ӵ�

��������棬�ܴ���������Ӧ����Ӱ�죬�����ַֻ�����������¥���ϰ�������ɴ�ȫ�����������������������Ӧ���е�Ӱ���С������Ԥ������½�����Ҫ������ͬһ����¥��ϸߡ��⻧��ϲ�����ļ��칫¥����ˣ�ȫ������Խ�����һ�����ȵ��½���

��������������ҵ

���������ϰ������������г������ָ�������̬�Ƶõ���һ�����̡�1-5�£������������Ʒ�����ܶ�ͬ������28.2%������ƽ������Ϊ3.5%����Ȼ������5��6�¾����ֲ����飬����Ŀǰ����������ɿأ�����������Ը�Ȳ�������

����������ԣ�������������ѵĴ����£��ϰ������������г�����һ�����ٻָ��Ρ����š��������ѡ�������������Ʒ�Ʋ��ϼ����г��»�����������������Ҳ������ֶ�㿪���ľ��棬��������д����Ե����ݳ�Ʒ����������Ų���������Ʒ���������������½���������еڶ����ŵ꣬���ζ����ڶ�������ʽ�仧���ڡ����ͬʱ��������Ƕ����пռ���и��죬ͨ���и���̵ķ�ʽ�����ڶ��������ɸ����ݳ�Ʒ�ơ��߶���������ͬ���ٽ�������ױ�����ڵĹ㷺���֡����磬�ڶ�һ����ױƷ�ƽ�����Ŀս����������פλ��÷����Ȧ���û㣬ʹ���Ϊ�������ڶ����Ը߶˻�ױƷ���ֵĹ������ġ�

������һ���棬���ݹ�����������ɽ���¼�����ǹ۲쵽��ͬҵ̬����������������һ��ת�Ƶ����ơ��Է�װ����Ϊ�������۶�λ�����Σ�Խ��Խ��Ʒ�������Χ������CBD�����Ƽ���������������5��������Ȧ��£�����������Ʒ�Ʒ�Ϊ���á��ж˼��߶����ࣨ���������ݣ���������ʾ�����ϰ���������¿������ں�����Ȧ�ľۼ��̶Ƚ�2019����������10���ٷֵ㡣��һ���̶ȷ�ӳ������������������Ʒ��Ӱ�������������档��֮��Ե��ǣ���Է�װ����Ʒ�Ƶľۼ����½������ٷǺ�����Ȧ����Ŀ�Ӵ�������ͯ�����鼰���ݻ��������ҵ̬���⻧����������Ϊ��������������������Ҫ��ҵ̬����ȥ�������¿�������ȫ�еķֲ����¾��ȣ�ֵ��һ����ǽ����ϰ���������̳ɽ�����2019ͬ�ڶ�30%��

�����ϰ����г���������Ӧ��ȫ�п�����С��������������ԣ�λ�ڸ������������Ƽ��IJ�����Ŀ��չ�������������֮���������������ij��ִ������곷������Щ����ʹ��ȫ�п��������Գ�ѹ����������������������������Ծ�������ϲ���ԭ�п�������õ���һ��ȥ���������������ĸ���Ӱ�����ޡ�������������ȣ�ȫ�����������Ϊ3.3%���������Դ�һ�߳������ˮƽ��

��������������ϰ�������������ƣ���2020�������1.3%�����������������Ծ�ı����£����ϸ��Ƶ����������Ч����ҵ�����ģ��ֹ���������ά�ּ������ˮƽ��������������ɺ�����Ȧ��������Ŀ���죬����Ҫ���������ǿ�������ۼ�ЧӦ����һЩ���ԷǺ�����Ȧ���ܱ߾�����������ͻ������ĿҲƾ�������õľ�Ӫ״����ʰ�������������

�����г�չ��

����Ԥ�ƶ�������������������������ϰ�����Ƚ����ơ�����5�£����ߴ��˿��ղ����ݱ�����ȥʮ�����ڳ�ס�˿�������715���л�������ʢ�ġ��˿ں����ڡ����������л������о����ܼ�����ָ��������������Ϊ��������Ҫ������Ⱥ�壬���������������������õ������̼ҵ����ӣ�ͬʱҲ���̼Ҵ������ڲ�Ʒ���»��Ǵ�����ҵ̬��ȫ��˼·�������������ӿ췢չ�꾭���Լ����蹺��Ʒ�Ƶ�����������Ϊ��Щ���ý����ж�������ʹ����Ʒ��ͨ������������ˮ���������г�����

����Ԥ���°����г���ӭ������ʽ��Ӧ��������Ӧ�����ͻ��100��ƽ���ס��ܴ�Ӱ�죬ȫ�п����ʽ������߸ߡ������ѻ�����ʩ�ĽǶ����������ǹ۲쵽���¾�Ӫʵ��������������ʽ���ѳ���ת�͡����������㳡������Ҽ����Ϊ��������������������Ŀ�������������������ҵ̬��Ϊ������������³��������⣬һЩ��������Ŀ�����Ҳ�����ӦƬ������������ҵ�Ŀհס�������𣬿��ǵ������̶Խ��������Ȧ��������Ŀ��Ը����������Ԥ���°��꽫�������ֽ�Ϊ��Ծ������Χ���������ά���ȶ�������ͷ��

���������ز�

����2021���ϰ��꣬���ݺ�������Ϊ����������Ⱥ�ڵ�������ij��У����������������ȴ������лָ�������������Ը�������������ݡ������������Ʒ�����ܶ�ֱ�ͬ������23.8%��28.2%���ָ���ͷ���ã���������Ҳ�ȶȲ���������ȫ������������������ҵʵ����Ʒ�������۶�ͬ������13.3%�������������ϵ�λͨ��������ʵ����Ʒ���۶�ͬ�����������ﵽ85.6%������һ�߳��и������������ǿ�����ջݼ���ݸ����ɽ�����ݵȴ��������߳��С�

��������������������������Ĵ����£��ۺ��Ե��̾�ͷ���Լ������ϵ���еĵ���������������ҵ���ϰ��걣�����Ȳ���������ͷ��һ�������������г�������ָ��ٶȸ���Ԥ�ڣ���������Ҫ����ƽ̨��δ���г����ֹ�Ԥ�ڣ���ʹ��Щ��ҵ��������ҵ�����ԷDZ�˰�ִ��ռ���������ӡ�

�����������飬�����߸�ϰ����ͨ����������ƽ̨�������������Ҫ���ڴ˱����£��������������ҵ����չѸ�͡�����ڴ�ͳ�������۵IJִ�������Ա�һЩ��Եͱ��IJִ��ռ����㣬���ʵ��̸��ӱ����Ĺ�Ӧ�������˸���Ը߱�ֵ������ϰ���¼�ö�����ˡ�������˵���ҵ�ڹ��ݡ���ݸ�ȵ������˲�������ĸ߱�֡�

�������⣬���Ŵ��������ֻ�ת����������������������������У������ռ��Ĵ�����Ӧ��Ϊ�����������Ѵ����ݽ��в�Ʒ��Ƶļ�ʱ����ƽ̨�ṩ�����˵ķ�չ����������ҵģʽ����ڴ�ͳ���������������ԣ����г��ݶ�Ŀ������Ŵ��������β�ҵ�����������������Ͳִ���������ӡ����磬һ��Ҫ�������г��ķ�װ�༴ʱ����ƽ̨���乩Ӧ�������ҵ�ϰ����ڹ��ݡ���ɽ���ܱ��г��������Լ60��ƽ���ף���������ҵ�ڵĹ㷺��ע��

����2021���ϰ��꣬���ݡ����ںͻ��ݾ�δ�������ִ�������У��߱���г�������Ӧ���٣��ֲ�Ҳ�������⣬���������ڷ�ɽ�Ͷ�ݸ���ء��������������У��ϰ����ɽ�����еIJִ����Ϊ31��ƽ���ף���ݸ��Ϊ6��ƽ���ף����������������е�����ִ���Ӧ����������������ӵ�����

��������1-6�£��ڴ��ڵ�λ��Ӧ��ǿ���г������˫�������£������������еĸ߱�ִ��г���������ʼ����ߵͣ����ڡ���ݸ����ɽ�ͻ��ݿ����ʾ�ά���ڼ���λ�����У���ɽ�ϰ���������31��ƽ���ײִ���������к�ȫ����������ɼ�ʱ���������ҵ���ɡ���ʱ������ҵ�Բִ��ռ���ʢ���������Ը����г��ձ��Ԥ�ڣ���չǰ�����á�����ǰ��������ԽϸߵĹ����г��ڶ����Ⱦ�����������15��ƽ���ף�ȫ�п����ʽ���1.7%��Ϊ���������ˮƽ��

���������ϰ��꣬�߱�������г����塰����Ӧ����״���´������������и߱����������������̬�ơ����У����ڶ�ݸӵ��ͬʱ������ݺ������������ij��е�������λ������걸�IJֿ�Ӳ����ʩ���ף��г�����Ͻ���ڵIJִ��ռ��������������ϰ�����Ƿ��ﵽ3.2%��������������λ����λ�����ݡ����ںͷ�ɽ�����߱��������Ƿ��������

�����г�չ��

����δ�������£�������Ϊ������̡���ʱ���۵���ҵ����Ԥ����Ȼ��������ҵ�����Ž�����������Щ��ҵ�Ը߱�ֵ����������⣬��������ܿ��ܽ������ڹ��ݡ���ɽ�ͻ��ݵ���Χ����������Ϊ�����г�����Ȼ�����°����������������ִ���Ӧ������120��ƽ���ף����ֶ������ڹ�������Ŀǰ��Ŀ���г���Ӧʮ�����ã�Ԥ��������롣��ˣ�����Ԥ�ڽ����°����г�������������������Ӧ�������������������ˮƽ�����д�����ӡ��������л�������ҵ�����������ܼ�������ʾ�������ǵ����Դ�ͳ���̵��ȶ�������������֮�������������ʵ��̺ͼ�ʱ������ҵ�����������г���Ԥ�ƶ���������Խ������������ر��Ǽ�ʱ����ƽ̨����������ľ������ǿ����ҵ�������ģ����ǻ���ǰԤ���˲��ٿռ䣬����δ����Ӧ�������е�ѹ������

������������������������ǿ����˿�������������֧���˱������ѺͲִ�����ġ������̡������ݵ��ߴ��˿��ղ�����ݣ����ݡ����ڡ���ݸ�ͷ�ɽ�������н�ʮ�꾻���˿���������1,764���ˣ���ȫ���˿��������ĵ������������˿�����Ϊδ�������������г��ij��ڷ�չ�춨�˼�ʵ�������������г�����ǿ�Ʊ���Ҳ��������ǿ���̡������Լ�����Ͷ���ߵ����ģ����ǣ����ڶ��ԣ����ݺ���������һ�߳��еĴ�ͳ���IJִ��������õع�Ӧ���൱���ޣ����ݱ�������ɽ����ݸ��������������Ȳִ��г�����Ҫ�Խ���������ͨ�����ش������Թ��̵��ƽ�����ߡ�

������Դ����������

�༭��wangdc