2021年伊始,国内疫情已得到有效控制、经济活动持续恢复。今年3月全国“两会”政府工作报告提出,2021年全国GDP增长预期目标定于6%以上,即预计将回到2018-2019年经济运行增长水平(分别为6.6%和6.1%)。作为“十四五”的开局之年,这一增长预期将为全国科技创新和高质量发展提供空间,推动办公楼租赁需求回暖,带动市场回归疫情前的发展曲线。

2021年初,全国办公楼市场需求迎来暖春

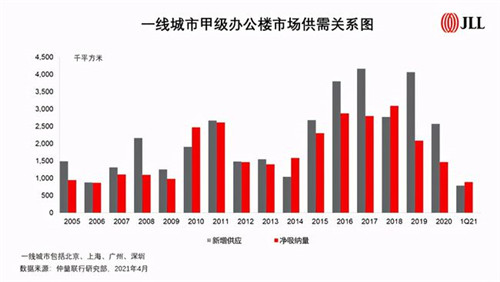

全国主要城市2021年首季度净吸纳量录得125万平方米,在连续多年供大于求的趋势下,本季度全国整体净吸纳量高于新增供应水平,实现市场供需的基本均衡。

其中,四个一线城市甲级办公楼净吸纳量合计达到89万平方米,已达去年全年总值的60%以上。企业的升级和搬迁类需求驱动市场租赁活动回升,成本集约和总部整合型需求较为活跃。

北京净吸纳量首季度录得21万平方米,较去年全年水平高出3倍以上;上海净吸纳量录得29万平方米,需求主要集中于非中央商务区;广州本季度净吸纳量达到11万平方米,市场租赁活跃度已经达到甚至超过疫情前水平;而深圳也已基本摆脱疫情影响,一季度迎来开门红,净吸纳量较2019年同期基本翻一番。

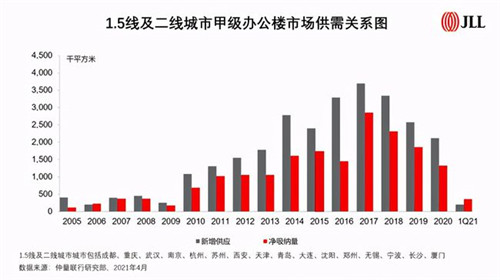

1.5线及二线城市办公楼市场也有不同程度的回暖,第一季度净吸纳量共录得36万平方米,市场信心有所提振。

本季度,杭州甲级办公楼市场录得净吸纳量近6万平方米,较疫情前2019年同期增长近133%,其中未来科技城需求强劲。成、渝两市净吸纳量分别达到5.5万和6.3万平方米且市场带看量明显提升,企业对发展前景信心满满,为办公楼租赁市场传递出积极信号。

扩大金融双向开放,内资金融企业势头强劲

2021年,稳步扩大金融市场双向开放已是新发展格局的必然要求。我国将在市场准入、业务范围和营商环境等方面进一步加大开放力度,而国务院金融委也将在近期推出信用评级行业对内对外开放等新举措。近期,高盛高华证券成为首家外商独资券商,大和证券则落地金融街成为北京首家新设外资控股券商。在银行理财领域,2021年前三个月有一批标杆性内外资合作项目落地,包括合资持股的施罗德交银理财有限公司筹建获批,招商银行股份有限公司引入摩根资产对招银理财现金增资,中银理财与东方汇理资产管理合资的汇华理财已正式开业,而建信理财和贝莱德、富登公司共同出资设立的理财公司亦在筹建中。对于外资金融机构的开放将为国内金融市场注入新的发展动能,我们看到各类外资金融企业和机构都在全国重点城市中筹建、新设、全面发展。

与此同时,内资金融行业也在强势扩张、发力布局,基金证券类企业表现活跃。北京市场中,多家知名内资金融企业持续在全市范围内探索大面积的租售机会,以实现人员规模和业务体量在短期内的高速增长。上海一季度内资公募基金与证券类公司等内资金融服务业租赁需求进一步提升。在杭州,基金证券类企业也在持续布局,企业上市及居民投资需求不断提升推动着银行、证券营业网点及办公面积扩张。

TMT持续扩张驱动租赁需求,数字赋能创造新增长点

进入“十四五”时期,我国进一步发力科技创新增长和高质量发展,为TMT行业带来历史性的发展机遇。第一季度,已有一批标杆性的TMT行业IPO项目在A股、港股和美股三地相继落地。而普华永道则预测,上海科创板2021年IPO融资额或将突破2000亿元,远超A股其他板块。

在一线城市中,“科技中心”是北京“四个中心”建设的重要部分,IT企业作为市场需求的中坚力量,本季度租赁活动不断外溢、辐射全市;广州持续聚集数字化赋能高质量发展,传统优势行业在疫情后加快数字化转型,而互联网平台及车联网等企业也在琶洲积极寻求扩张与升级机会;在深圳,金融科技、智慧城市、电商、线上教育等以数字经济为核心的产业也在短期持续迎来新的业务增长点,对办公空间的需求不断提升。

此外,科技行业成为成都本季度办公楼市场最大驱动力,新租占比约1/3,居各行业首位;杭州头部TMT企业持续迅猛扩租,交易占比达46%的高值,黄龙及武林板块均录得大量新增租赁交易,未来科技城交易面积过万;重庆持续打造“智慧名城”,过去几年TMT行业已逐渐成为其新的支柱行业;延续2020年趋势,武汉在线教育行业扩张步伐并未停止,光谷继续录得大面积扩张案例;而青岛新媒体行业受政策引导培育保持上扬趋势,活跃的需求主要来自头部企业扩张。

全国新增供应放缓,适度缓解市场压力

部分原计划去年落成、但因疫情影响导致工程延迟的项目,于2021年第一季度先后竣工入市。一季度全国新增供应达到99万平方米;其中,一线城市占比高达80%。一季度一线城市新增供应中,有多栋办公楼宇为总部型自用物业,因此对市场供需关系造成压力较小。北京第一季度共有三座甲级项目入市,其中两座由企业全部自用;深圳仅一座甲级办公楼竣工,为全自用总部办公楼。

1.5线及二线城市甲级市场新增供应整体保持低位,需求回暖的稳健步伐有助于推动市场空置率进一步下降。西安供应进入缓行期,预计全年新增面积约28万平方米,单一业权的甲级办公楼供应相对紧缺,市场表现向好。成都第一季度甲级办公楼市场出现供应暂停,金融城、大源板块空置率降至20%以下,板块内供需呈现短暂均衡。此外,也有部分城市将于今明两年迎来大规模供应放量,或将加剧市场竞争,如武汉、青岛均将迎来多个大体量优质办公项目竣工入市,不同品质项目的资产表现将有明显的分化趋势。

全国租金降幅收窄,部分城市止跌企稳

随着经济持续复苏、办公楼租赁需求持续回暖,全国范围内甲级市场租金走势逐步回升。本季度,四个一线城市中,上海、广州、深圳环比租金增长率均转入正区间,处于基本平稳水平(0.0-0.2%),其中深圳甲级办公楼租金在经历了9个季度的下跌后在本季度回稳。与此同时,在需求回暖的驱动下,北京本季度租金降幅也有所收窄。1.5线及二线城市也已基本实现租金止跌企稳或降幅收窄。本季度,成都租金下跌速度放缓,环比下降0.2%,业主大多对市场持谨慎但乐观的态度,优惠空间明显压缩。杭州甲级租金在连续7个季度下行后首次回正,环比上升0.3%。此前受到疫情和经济下行压力的双重影响,市场中的大部分项目不断通过降低租金吸引企业入驻。本季度,随着市场需求持续回升,出租率高、经营表现稳定的项目信心上扬,部分项目开始调整租赁策略、小幅提升租金。

在市场整体表现回升的基础上,城市内各板块、各项目之间表现分化加剧。例如,在广州,珠江新城租金实现小幅上涨,得益于承租能力强的金融类及专业服务类大型企业的需求支撑,但天河北片区新项目入市加剧竞争压力,业主议价能力降低。杭州市场中,部分入住率高、经营情况日趋稳定的头部楼宇,已倾向于小幅抬高租金报价、择选优质企业入驻,各项优惠及渠道政策稍有收紧。

来源:仲量联行

编辑:wangdc