��������������������ս��û������2020���������������ҵ�ز��г������δ�����Ը��ա���Ȼ������ȫ�������������ڳ���һЩ���鷴���������ŷ��ش�ʩ����Чʵʩ��Ԥ��2021�걱���г�������ֽ������������� �������л����������ܾ�����Ө��ʾ����������ij������������2021�����dz�����ս��һ�ꡣ��

�����칫¥�����г���ĩ�����������ޣ��������̼��˰�Ǩ�����������������г���ѹ��������Ͷ���г����ֻ�Ծ��ȫ��ɽ��ܶ�Լ470��Ԫ��Ͷ���߳������г�����ѰͶ�ʻ��ᣬ�칫¥�ʲ�����Ͷ����ѡ�����۵ز���������������������˶�Ʒ�Ʒ���չ���¶�ͯҵ�����ܵ��Ӽӿ����¿��겼�֣���ҵ�����ز�����ƽ�ȣ�ȫ�����ˮƽС�����ǣ��߶˾Ƶ�ҵ���°������������������������µ���ս���߶�סլ��������ĩ�����߸ߣ��������Ƴ������Żݴ����������ң�ӭ�����۸߷塣

�������칫¥

���������г�ѹ����������������������������µ��ƶ������Ȱ�Ǩ�������������ڵ�ǰ�������⻧�����г�����£������Ȱ�Ǩ����ռ�г��ܳɽ���60%����ȻĿǰ�г�������Ϊ���ԣ���������ҵ�����ȶ���������Դ�����ļ�����������ռ��65%�����ͬʱ���¹�����Ϊ����ҵ��չ�ṩ������������2020��ף�����ҵ�����ɽ�ռȫ�����⽻��15%���ҡ�

�����ļ��ȹ�����������Ŀ���У���Ŀǰ��Ŀ��ס����Խϵͣ��������칫¥�������ˮƽ��2020��ף�ȫ�п����ʴﵽ15.4%����ȻCBD������������IJ�����Ŀ��һ���ӳ�����ʱ�䣬��һ���̶��ϻ�����ҵ�����ܵĹ���ѹ����������Ż���Ȼ���г�������ս���������⻧����ѡ��������ģ�����ȡ���ֲ��Ի���Ѱ�ͷ��ز��ɱ���

��������2020��ף�����������˸������µ��ļ�¼���ļ��������г�ѹ���������������������������ơ�������ף�����µ�2.6%��ͬ���µ�7.9%����Կ���ѹ����ҵ�������������أ�������ͨ���������ۿۺ��Ż������⻧���Դ��ȶ���Ŀ���֡��������б�����ҵ�ز����ܼ���˹����ʾ�����ھ�������˼��ѵ�һ��֮��2021���г�Ԥ�ƽ�������ѹ���������������������ƣ����̬�ƣ��������߷�Ҳ���ڶ������������г�ѹ���ij�������������һ���µ�����ȫ�����Ľ�����������խ���������г�������Ҫ����ʱ�䣬ҵ�����⻧˫����Ӧ��Ϊδ�����谭����ս����������

����Ͷ��

����������Ϊ������Ͷ������Ϊ��ע������ֵ�Ͷ��Ŀ�ĵأ�2020��ȫ����ڳɽ��ܶ�ﵽ470��Ԫ����ˮƽ�����ŵ���2019��800��Ԫ�ķ�ֵ�����Ը���2018���Ͷ���ܶ�������¹�����Ӱ�죬����DZ�ڳɽ�δ���ڽ����ɣ����г�����Ȼ�������㡣��Ͷ���߶������г�������������֮ʱ�������г���һ���ȼ�¼��LG˫�������ú��İ칫�ʲ��ɽ���Ϊ�г�ע��ǿ���롣�˺����ھ�����������Ŀ�Ⱥ���ɳ��ۣ��Ա�����ҵ�ز��г����������Ͷ�ʻ�Ծ�Ⱥͼ�ֵ��

��������������ѹ������ս����2020������Ͷ�ʻ����ڱ����Ļ�Ծ������������̱�ʽ�����塣���ڹ���������ȫ��Χ�����ȵõ���Ч���ƣ����ʳ��������й��г������ñ������ᡣ2020�����ʴ��ڳɽ�ռ��ȫ���ܳɽ���Լ35%�����ڶ����������������ı���Ͷ���г��м�Ϊ�ټ��������Ÿ���2019���30%��2018���22%���ɼ�����Ͷ�����ھ���Ծ�ȳ���������ߡ��������л�����Ͷ�ʲ���������ձ�ʾ���������г�ǿ���Ļ����桢��������ʲ��������ۿռ���ڶ��������صij������ã�Ҳ���ƶ�������ҵ�ز��г������ܵ�������Ͷ���˵�������Ͷ���ȶ�������2021��ת��Ϊ����ɽ�����

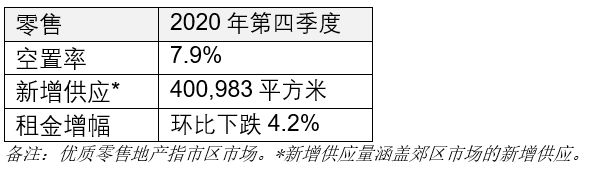

������������

����������ҵ����������ů�����Ӳ�Ʒ�Ͷ�ͯ�˶�ҵ̬���ֽϺá�������ܵ���Ʒ�Ƽ��������г��������ŵ��ƹ��²�Ʒ�����У��������˻�Ʒ�ƴ����ļ����ڱ������������µ꣬������Խ����Ĺ�ó�콢�ꡣ ���⣬�˶�Ʒ�Ƴ������ţ�������չ���¶�ͯҵ���������˶���Ʒ��ͷ��̤���ŷ����ƹ����¶�ͯ�ߣ�������̤��ͯ����ֶ�ͯ��ͬʱ���ϴ�˹���Ϳ˵��˶�Ʒ��Ҳ�������Ŷ�ͯ�ŵꡣ

�����ļ��ȱ����¿������������ģ�ȫ���Ҵ��ô�������������г��������½���ȫ�괴��ʷ����������� ���������г���������ֹۣ�����Ŀ��Ȼ��̿�ҵ�������������´��óǿعɼ���ȫ���Ҵ��ô�������Ŀ�����ͬʱ���������г��������µ�������Բ��ϻ��۵Ŀ���ѹ����һЩҵ����һ���µ���𣻴������������ů�������⻧���г���Ѱ�������ᣬһЩҵ��Ը�⽵�������������ĩ��ɸ��ཻ�ס� �����ͽ����г��ļ������ֱ��µ�4.2%��4.8%������֤����ʷ��������������ȫ��ֱ�ͬ���µ�9.5%��11.0%�������Ͼ����г������У����ѻ������ո�ҵ�����⻧�������µ�ϣ�������������б����о������¼�����ʾ���������Ϊ�г������µĵ������ᣬ���Ŵ�ǰ��������ƳٵĹ���������2021��½����ҵ���г�Ҳ��ӭ���µĻ�������

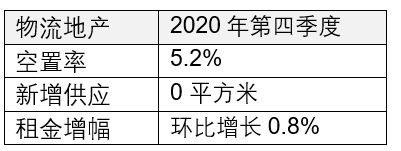

������ҵ�����ز�

����ǿ�������չ��^�������������������ԡ�˫ʮһ��Ϊ�������������Ϲ���������Ч�ƶ���������������������������˾�͵�����ҵ�������š�������ĩ�����Ϊ�������ޣ��������⻧���ֳ��������Ը��

�������������ά����5.2%�ĵ�λ5.2%���г�����תů�����ļ��ȣ�һЩ��Ŀ��������ȡ�ýϴ��չ����Ч�����˿���ѹ���������г�Ԥ�ڡ�����ҵ������ĩ���ϵ����Ҳչ�ֳ���δ���г��Ľ����ֹ�̬�ȣ�Ԥ��2021�����ʵ���º���������2020���г������Ͼ����飬�������ԷŻ������������ۺ���ҽ�ƽ���Ϊ������������ҵ�������������Ծ��Ϊ�г��ȶ��ṩ������֧�š��� �������л������о����ܼ�������ʾ��������������ز�����ҵ�����ز����ֳ��˸�ǿ�����ԣ�����Ͷ���߶Ը��ʲ���𱣳ָ߶ȹ�ע��������Ͷ�ʻ��ᡣ��

�����߶˾Ƶ�

��������2020���°��꣬�����߶˾Ƶ�ҵ����7����Ѯ����������������12�µ����鲨����Ϊ���մ����µ���ս�����·���������7�·ݵõ���Ч����֮����������������μ���չ�����ٶȸ��ա�����2020��ף��������ٰ�60�ೡչ�������ļ��Ȼ�չ�����ﵽ2019��ͬ��չ��������90%���ϡ����μ���չ������Ҳ�����߶˾Ƶ�ҵ�����գ�����2020��11�£������ߵ��Ƶ���ס�ʡ�ƽ�����ۡ�ÿ��ɳ���ͷ�����ֱ�ָ���2019��ͬ�ڵ�44.6%��84.4%�� 38.0%������������IJ���ʹ�����ָ��Դ��ͼ����Ĺܿأ�Ԥ�ƻ����չ�����ܵ��ϴ�Ӱ�죬�������п�ԴҲ���ڶ����������»������˽⣬���������š����ڽ֡���ó����Ҫ����߶˾Ƶ���ס�ʾ���20��30���ٷֵ㲻�ȵ��»���

����������ͬ����߶˾Ƶ��������ڼ���ֳ���ͬ��ҵ���ָ��̶Ⱥ��ص㡣��ó����߶˾Ƶ괦����Ҫ�������������������չ��Դ�ָ��Ͽ죬��֮��۸����̽Ҳ��������������Ŀ�Դ���°����������ѻָ����ӽ�2019��ͬ��ˮƽ������������߶˾Ƶ����������λ�ú���������������������������ָ��Ϻã����־Ƶ�����п�Դ����������2019��ͬ��ˮƽ���������õĸ���Ҳʹ���ڽָ߶˾Ƶ������Դ�������ָ���ȥ��ͬ�ڵĽ�70%�����ܹ�������Ӱ�죬��۵���Ҫ��Դ�ص�����������ʱ��ָ�������������߶˾Ƶ����ܵ��������������ʹ�������»�����ó����Ƶ������ԴӰ�죬��������ָ����ޣ�������ֲ���������Ҫ����

������12�µ����鲨������ͳ�Ĵ��ڵ������Լ�3�·����ᰲ���ͷ��ߴ�ʩԤ�����������أ�����Ա����߶˾Ƶ�Ļָ��������һ��Ӱ�졣Ԥ�Ƶ�2021��4�£��������Ż�������Ի�ů���� �������д��л����Ƶ꼰���εز�Ͷ����ѯ�����ܲ����α�ʾ��

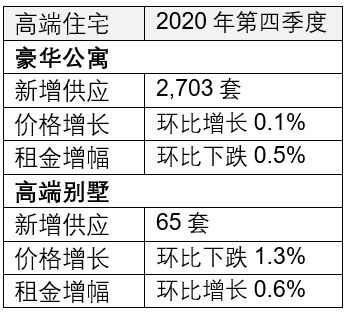

�����߶�סլ

���������������г����ƣ���������������ů�������������Ӧ�ƶ��ɽ����ȶ�������������������ǰ�Ӵ��ƹ����Ⱥͼ۸��Żݣ��Լۻ����������ɽ����������ܴ�Ӱ�죬2020��ȫ�������Ԣ�ɽ����ﵽ1,934�ף���δ���¹�Ӱ���2019���ͬ����0.9%����һ���棬�ļ��ȹ���2,703������Ԣ�������У����ȴ������121.2%�������ȹ�����¼�ð������ˮƽ�����ƶ�ȫ�������Ԣ��Ӧ����Ҳ�����������ˮƽ��

�����°����г�����Ļ�ů�ƶ�������Ԣ�ۼ��ڵ������Ȼع����������䣬���ڵ��ļ��Ȼ��������ȶ�������������̳����Ƴ���״����Żݻ������������������Ҳ�кܶ��г��Ͽɶȸߵ�������Ŀ�������ۼۡ������ܿ����������۶��������������������Ԣ�۸�����Ԥ�ƽ���2021��������ޣ���������ʾ����Ϊ���õؿ��Ʒ���ծ���ģ����ܲ��ų�̨�ġ��������ߡ����߽���2021����ȫ��ʵʩ�����ߺ����������ս���Ϊ�����̳���ʩѹ��Ԥ�ƶ����ڷ���ע�����ۻؿ���Ǽ۸���������

������Դ����������

�༭��wangdc