�����������г����ֻ�Ծ ������Ȼ���

�������ȼ�д��¥���Ϳ���������

���������ȣ��������г�̬�ƻ�Ծ������ǿ����ȫ�м��Ⱦ��������ߴ�24.2��ƽ���ף�Ϊ��2018������������������ֵ���ܴ�Ӱ�죬ȫ�п����ʻ����½�1.3���ٷֵ���16.2%�������г�������Ȼ�����������ʮ�����ȳ����µ����״�ӭ��С�������������1.8%��ÿ��ÿƽ���������332.0Ԫ��

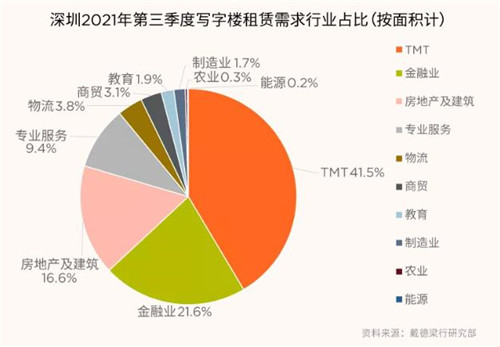

������ҵ����

�����߿Ƽ���ҵ������Ծ���ɽ�ռ�ܳɽ������50.8%�����Ϊ����ҵ��רҵ����ҵ���ֱ�ռ�ɽ��������20.8%��10.6%��

�����г�δ��չ��

��������ȫ��д��¥�г�������ӦԤ�ƽ��ӽ�100��ƽ���ף����������г�����ˮƽ����ƽ�����ˮƽ�����������ȶ�������������ʽ��Ӫ��Ϊ��������С��ҵ������չ���ᣬͬʱ��д��¥�г��������õ���һ��������

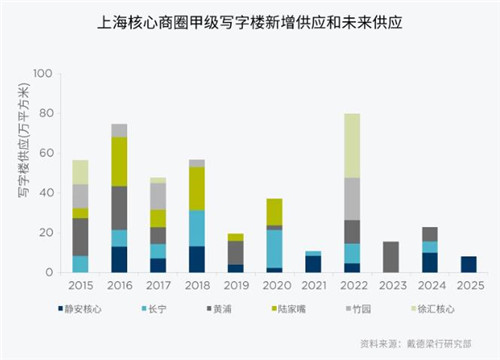

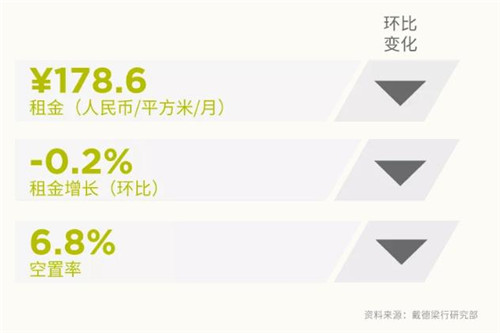

�����Ϻ����г�������Ծ ���ά���ȶ�

�������ȼ�д��¥���Ϳ���������

���������ȣ��Ϻ���д��¥�г�����5��������Ŀ��ȫ����������Ȧ����������Ȧ��Ȼ��һ��������Ӧ��Խ��٣�����Ȼ����������ҵ�����������ʽ���Ŀǰ��12.1%�����������������Ϻ���д��¥�ľ����������ӽ���40��ƽ���ף��������յľ��û����������������ƽ��������ȶ���282.5Ԫ/ƽ�������ҡ�

������ҵ����

���������ȣ�����ҵ���Ϻ������г��гɽ��϶࣬ռ�ȴ�28.7%��TMT��ҵλ����Ρ�����ȫ�õĸ��գ�����ҵ�����ۺ�ҽҩ������˾Ҳ���ӻ�Ծ��

�����г�δ��չ��

����Ԥ��2022-2025���Ϻ�����Լ362������ƽ��������δ����Ӧ��������2022�꣬�����µĸ�������Ŀ���ڳ��еĺ�����Ȧ�깤���У�Ϊδ�������������ҵ�ṩ���������ܲ��ռ䣬��������ȫ������ҵ�ز��Ϻ������տƼ�������ҽҩ��˽�˲Ƹ�������˾Ҳ���ڽ��ڼ�δ�������Ϻ�д��¥�г��µ���������

�������ݣ�������Ӧ�Ż� ��Ʒ����ҵ���Գ���

�������ȼ�д��¥���Ϳ���������

���������ȣ���λ�����Ļ����δ������У���������4��ƽ����������Ӧ�����ݼ�д��¥����������551.4��ƽ���ס�������Ӱ�죬ԭ�ƻ��������еĶ����Ŀ���ڽ�����������Ӧ���ޣ��������½���6.8%����������¼��6.2��ƽ���ס�

������ҵ����

����רҵ������ҵ��TMT�����������������������յ�ϸ����ҵ�⻧�ڱ����Ȱ�Ǩ����������Ʒ�ʸ��ߵİ칫�ռ䡣ӵ���ڶ��Ʒ��¥����齭�³���������ѡ������ȶ���ÿ��ÿƽ����197.2Ԫ�������ʻ����½���4.9%��

�����г�δ��չ��

�����°��꿪ʼ�����ڽ�����¥�½��Ͷ��ʹ�ã�����Ԥ�ƻ���73��ƽ����������Ӧ���У������������齭�³ǡ�������ȫ�п����ʻ���������������ѹ��֮�£�����д��¥�ĺ��ľ���������������

�������ڣ��������ٻ��� ���������

�������ȼ�д��¥���Ϳ���������

��������������д��¥��Ӧ������£�������ȫ����������19.94��ƽ���ס�����ǰ��д��¥����ѳ������д̼��г������ͷţ�Ŀǰ����ֹ������״̬��������Ҳ�½�3.02���ٷֵ���19.25%��ʱ�������ػ�20%���¡�

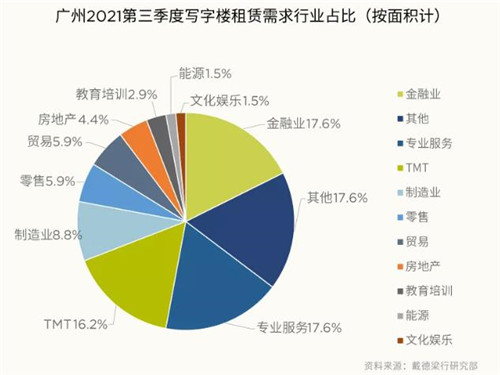

������ҵ����

����д��¥��������������Ի�Ծ״̬�������������ԡ��Ƽ�����ҵΪ��ǰ���ڰ칫�����еĹؼ�֧�ţ������Դ����ҵҲ���������ơ�

�����г�δ��չ��

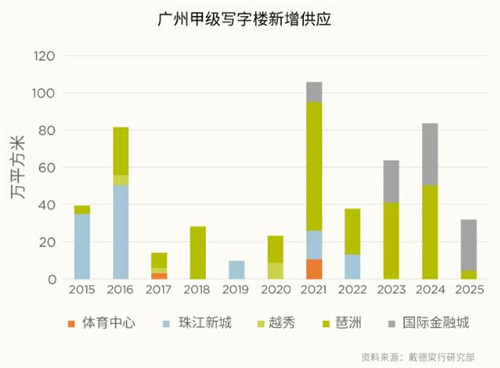

������Ͽɼ���Ӧ����Ŀ�ƻ�����5�����������еĹ�Ӧ������600��ƽ���ס�������;��Ӧ���������г�ѹ���д档Ԥ���������˰������Ŀ½�����С���������ĩ����ҵ��ָ��ѹ������ҵ�����Ի������Ի����IJ��ԣ��������ˮƽ������ƽ��״̬��

������Դ����������

�༭��wangdc