2025年上海商务园区办公楼市场迎来供应高峰,全年累计9个新项目交付,新增面积111.5万平方米,同比增幅达21%,新增供应主要集中于张江、浦江、漕河泾、市北与宝山南大等板块。然而,需求端表现相对滞后,全年净吸纳量仅32万平方米,导致市场空置率同比上升3.7个百分点至26%,是自2015年以来的最高水平,反映出当前市场正面临阶段性调整压力。

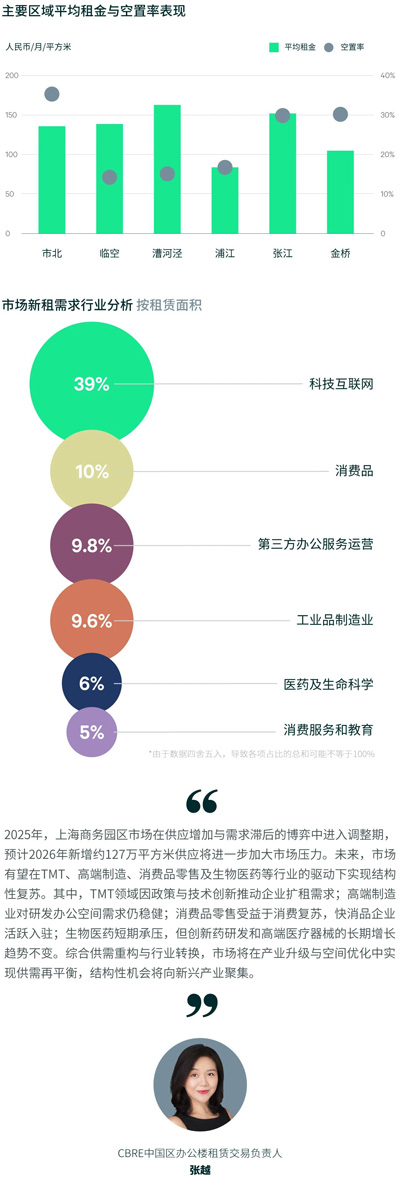

在行业需求方面,TMT行业以39.3%的占比持续引领市场需求,其中,半导体芯片行业在政策红利驱动下呈现强劲发展势头。系统解决方案领域(如软件开发、视觉技术与安全技术)与人工智能领域的租户也展现出明显扩张趋势。消费品以10%占比位居第二,漕河泾吸引快消类企业的总部入驻。第三方办公以9.8%占比位列第三,高端制造业占比9.6%。生物医药占比5.7%,较去年同期收缩近半,主要受行业投资降温及企业扩张意愿减弱影响。

对比各子市场的表现,张江、漕河泾与金桥为全市去化主力,分别贡献29%,24%和22%的租赁需求。其中张江受TMT与生物医药企业搬迁扩租需求驱动表现突出;漕河泾则受益于TMT、消费品零售与高端制造企业搬迁需求支撑;金桥则以第三方办公、消费品零售与酒店餐饮需求活跃为主要特征。此外,临空与御桥板块亦有稳健需求表现。整体来看,各子市场的租赁需求均呈现小幅回升态势,但全年去化规模仍低于过去五年平均水平。受集中供应释放与需求端修复进度不及预期影响,租金优惠及补贴政策仍是吸引租户的核心策略,导致季末全市平均租金报价同比下降3.4%,至每月每平方米132.7元。

来 源:CBER世邦魏理仕

编 辑:liuy