上海是中国经济发展的前沿地带,其办公楼市场的发展脉络和格局变化与宏观经济潮汐共振。仲量联行最新发布的《2025上海办公楼市场白皮书》以2022-2024年近1,200条租约数据为基础,甄别了近期市场需求的流动趋势和办公楼板块的潜力机遇;并结合近百份租户调研结果,描绘当下选址策略全景图,以期为行业各方指引航向,蓄势而行。

2019年以来,上海甲级办公楼市场的供需矛盾日益凸显。过去5年平均年度新增供应超过100万平方米,而平均年度净吸纳量仅录得66万平方米。2024年,上海办公楼市场超过八成板块的租金环比跌幅均超过0.75%。

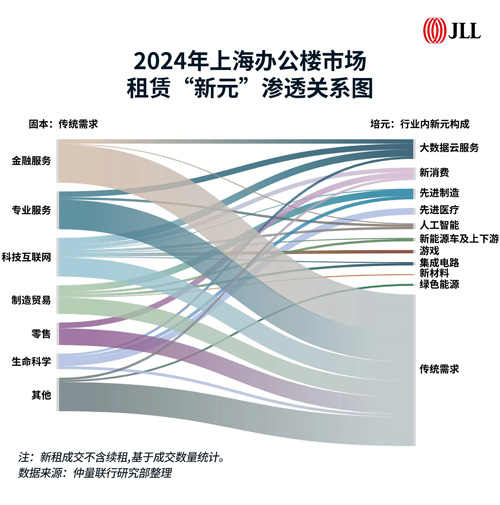

上海办公楼市场传统的六大行业需求包括:金融服务、专业服务、科技互联网、制造贸易、零售和生命科学,需求历年占比均稳定在全市85%以上,构成多元且稳固的基本面。2024年,这些行业在租金调整的环境下展现韧性,继续支撑市场需求的基本框架。

与此同时,伴随科技迭新、产业升级、消费转向,传统行业中涌现出了引领需求增长的新兴元素:如云计算已承载传统金融的核心业务、AI技术赋能量化基金、情绪价值的重视和消费偏好的转变丰富了新消费领域的办公需求。在仲量联行统计的2024年超450条租赁交易中,具备“新元”概念的企业租赁需求占比达到30%;此外,在仲量联行整理的2018-2024年获得C轮及以后股权融资的上海企业中,“新元”类别公司占比由40%攀升至约80%。

仲量联行统计了2022年至2024年间上海办公楼市场中500逾条搬迁类租赁成交,观察到“办公环境升级需求”的成交占比达到了74%:部分原本在乙级办公楼、创意园区或近郊区域的企业锁定租金下行的窗口期,以相对较低的成本升级至更高品质的办公空间、流向更优质的甲级项目。

在租户流动的背景下,上海办公楼市场的板块格局正快速重塑。仲量联行深入分析了过去三年间各个板块的成交数据,并将行业聚集指数与行业多样性指数两项指标结果进行叠加呈现,旨在更直观地反映行业流向与板块生态。

分析结果显示,大部分成熟板块在行业聚集度和多样性、存量能级、交通配套等方面保持高吸引力,一些新兴板块在能级跃升中吸引了更多市场最关注。具体而言,南京西路、新天地、前滩以及徐汇滨江,无论是在行业聚集还是行业多样性方面,都展现出了令人瞩目的实力和潜力。不仅吸收了大量同行业企业的入驻,形成聚集效应,同时还展现了对不同类型企业的高度包容性和吸引力,形成多元化的行业生态,不同行业间形成了良性互补与共生关系,助推板块生态繁荣。

在上海静水流深的市场变迁中,企业租赁决策引导着市场参与者的航向。仲量联行对八大行业领域、近百家办公楼租户展开了问卷调研,我们发现:租户整体对包含租金、一次性投入的财务指标变得更为敏感,同时对租约灵活性提出了更高的需求。

在积极应对当前市场挑战的同时,许多经验丰富的市场参与者已为下一个市场周期的到来做好了充分的准备。仲量联行建议,在进行价格策略调整的同时,升级硬件设施、整合利用资源提升资管服务的广度和深度,考虑如何前瞻且高效地投入ESG、如何将人工智能等技术革新有效接入项目运营等,这些创新实践或将成为业内领航者的又一关键突破,引领上海办公楼市场在不断探索中焕新前行。

来 源: 仲量联行