2025年第一季度,中国房地产大宗交易共成交71宗,总金额为448亿元。

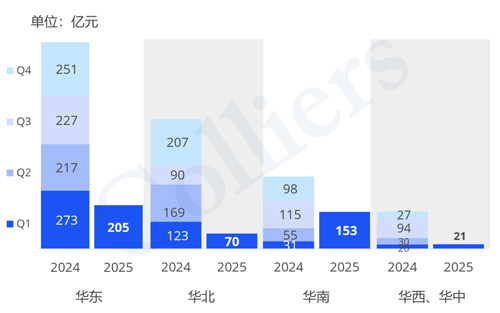

2025年第一季度全国各区域商业地产大宗成交金额

分区域看,2025年一季度,华东地区交易金额约205亿元,华北地区约70亿元,华南地区约153亿元,华中、华西地区交易金额约21亿元。其中,46%的房地产大宗交易发生在华东区域,上海仍是全国房地产大宗交易的核心区域。

01 全国房地产大宗交易成交量及物业类型占比

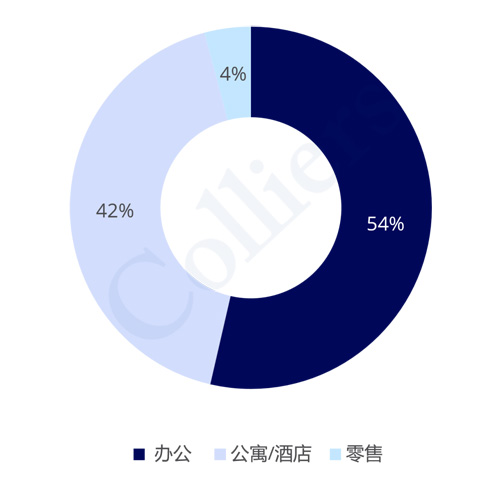

2025年第一季度全国各物业类型大宗成交金额占比

办公物业2025年第一季度成交占比最大,主要为中邮保险109亿收购博华广场,这也是近三年唯一单笔超过100亿的房地产大宗交易

综合体成交金额占比第二,成交金额为74亿元

物流/厂房及公寓/酒店占比接近,成交金额分别为64亿元和59亿元

2025年第一季度全国大宗成交买家性质

从成交金额分析,金融银行保险在第一季度成交金额占比最大,除了中邮保险外,大家保险收购龙湖资产包,兴业银行买下深圳湾超级基地项目

从成交数量分析,私营民企的投资意愿明显,虽然投资金额不及传统金融业,但是数量上高于;同时多地地方政府平台公司收购多起当地优质房地产项目,如青岛国资收购青岛世贸52+项目,虹口国资法拍收购虹口商场项目

02 上海房地产大宗交易市场

上海2025年第一季度成交23笔,成交总金额185亿元

除了一宗交易由外资机构购入,其他均为内资买家,交易金额占比近99%

2025年第一季度上海各物业类型大宗成交金额占比

从交易金额看,2025年第一季度最大占比是办公业态;零售业态交易金额占比第二,其次依次为商务园区、公寓/酒店等业态

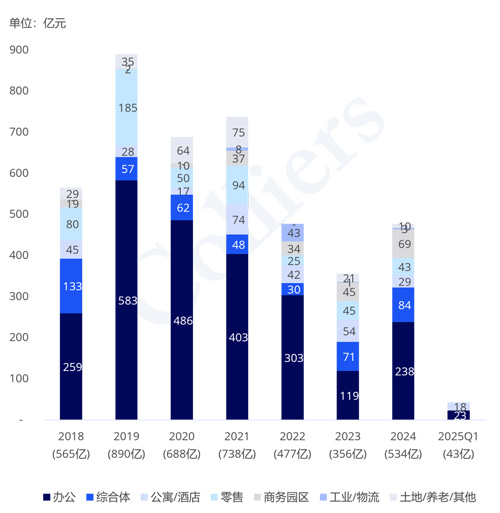

2018-2025 Q1上海各物业类型大宗成交金额走势

上海办公业态在第一季度大宗成交,主要为博华广场以109亿元出售,其他大宗交易主要有陆家嘴投资大厦出售及龙华寺再次收购徐汇龙华万科中心项目

零售项目在一季度成交金额达22亿元,其中法拍上海城隍庙广场项目引人注意,因项目位置优越但土地年限短,对未来的运营也极受考验,最终以12.09亿成交

公寓/酒店项目第一季度成交8.9亿元,酒店均为法拍成交标的在1-3亿之间,主要为正峰集团收购东元大厦裙楼酒店,上海亮创贸易收购复兴东路全季酒店

商务园区项目在第一季度有一定的复苏迹象,一共收录4宗交易,金额达11亿元,其中铁狮门收购张江创新园2-4号楼也成为第一季度外资唯一的投资活动

03 北京房地产大宗交易市场

北京2025年第一季度成交6笔,成交总金额43亿元

内资买家交易完全主导北京房地产大宗交易市场

2025年第一季度北京各物业类型大宗成交金额占比

从交易金额看,2025年第一季度北京房地产大宗市场54%交易金额仍是办公业态,且多为企业客户自用为主;公寓/酒店业态占列次席,金额为18亿元

2018-2025 Q1北京各物业类型大宗成交金额走势

北京房地产大宗交易第一季度共收录43亿元,相比2024年同期成交金额有一定的缩量

办公业态成交达到23亿元,都为企业客户购置自用办公楼,如光线传媒承债12.2亿元收购奥林NEO项目,节能风电购置大兴区汇中心5-9层办公物业

公寓/酒店项目是近些年的投资热点,2025年第一季度已成交18亿元,已是2024年全年成交金额的60%,主要交易为建信住租基金16.83亿元收购朝阳区鲲意熙园项目

04 广州、深圳房地产大宗交易市场

广州、深圳2025年第一季度成交6宗,成交总金额85亿元

内资买家交易金额完全占据主导地位,占比100%

2025年第一季度广深各物业类型大宗成交金额占比

从交易金额看,综合体交易占比最大,主要交易是兴业银行66亿元买下深圳湾超级总部基地地块项目

办公和零售占比接近,主要交易有越秀海珠湾F6栋出售,奥园广场负一层超市项目出售等交易

此外商务园区项目交易中,东鹏特饮3.5亿收购深圳南山科技园新飞通光电大楼等交易

05 其他房地产大宗交易市场

其他地区2025年第一季度成交36笔,成交总金额136亿元,内资买家完全占据主导地位

2025年第一季度其他地区各物业类型大宗成交金额占比

根据交易金额分析,第一季度成交金额最多的业态是物流/厂房项目,主要为平安信托收购第一产业东莞麻涌工业园项目

公寓/酒店成交金额仅次于物流/厂房项目,主要为中国金茂出售三亚亚龙湾希尔顿酒店

零售业态占列第三,主要交易为青岛国资收购青岛世贸52+项目,大家保险收购龙湖资产包中成都、苏州、重庆等天街项目

来 源:高力国际