2023年第四季度,位于丽泽和石景山区域的两个新项目交付,新增写字楼面积共计12.8万平方米。全年以73.5万平方米的总量,在近15年内排名年新增供应量第三。全年新增项目分布于多个子市场,且甲级项目占总体量的70%以上,为升级需求提供了充足的落位空间,特别是传统区域的甲级新项目凭借区位、楼宇品质及租金性价比高等优势,去化面积占比在新项目去化总量中高达85%。

本季,新兴区域和望京成为主要去化区域,录得多个中大面积成交,但全市仍持续出现因企业整合、经营和租赁策略调整等因素所导致的面积缩减和腾退。受此影响,全市净吸纳量环比回落至2.4万平方米。全年累计13.3万平方米,较2022年的低基数有所增长。市场格局两极分化体现了租户的升级需求:乙级净吸纳量连续第二年录得负值;而甲级市场成为需求主要释放地,全年净吸纳量达20.6万平方米。从区域看,传统区域均面临较大去化压力,除中关村、望京和奥体等科技中心外,其他成熟子市场全年去化情况均不及2022年;而丽泽和石景山等新兴子市场凭借综合性价比、地缘性客户群和产业基础等方面的优势,成为全市去化最快的子市场。

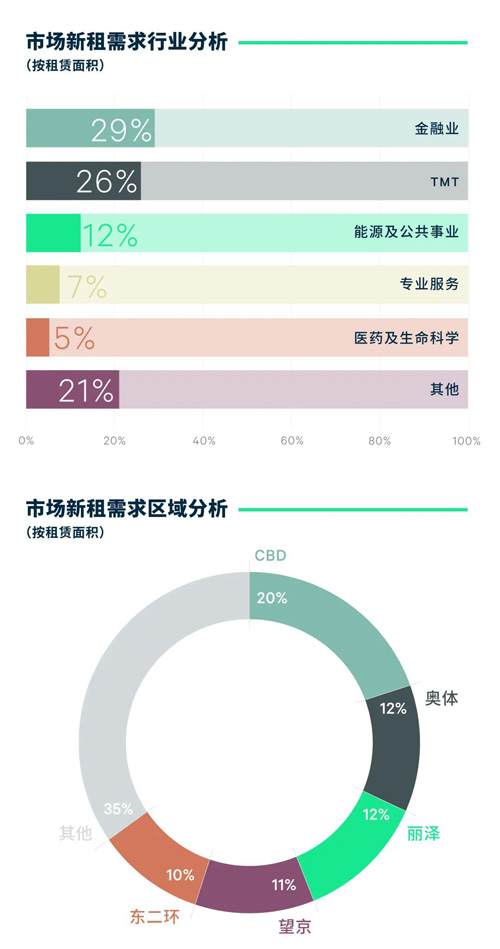

本季近六成新租交易集中在1,000平方米以下的中小面积段,使得总面积环比下降31%。TMT行业表现平稳,本季跃居需求首位,在大数据、人工智能类的软件系统开发和平台互联网类租户较为活跃的需求带动下,交易面积环比小幅增长3%;金融活跃度走低,需求以保险、基金及资管等赛道的搬迁为主,证券租户扩租速度放缓;专业服务业随着咨询和广告公关类租户小面积搬迁需求增加,需求升至第三;国有企业的大面积需求推动能源及公共事业板块位居需求第四位。全年来看,前三位行业金融、TMT和能源累计贡献全年新租需求的三分之二。需求来源进一步从增量驱动转变为存量驱动,甲级新增供应潮、现有优质楼宇可租面积增加以及租金回调,推动内资租户升级搬迁需求释放,全年搬迁在新租交易总面积中的占比高达61%,为历年最高,而企业在对扩租计划仍持谨慎观望态度。

整体空置率年末攀升至21.7%,为2009年末以来最高水平,其中传统区域各子市场空置率均同比上升且达两位数。季末全市平均租金成交面价同样本比环比下降1.8%,至每月每平方米289.3元,年度累计降幅4.8%,甲乙级租金均面临较大下降压力。望京、金融街、中关村、燕莎、王府井全年租金跌幅靠前。需求恢复缓慢延长了市场调整期,而租金回归理性,有利于企业减轻经营成本负担,打造核心竞争力。业主也逐渐调整租赁策略,从追求短期租金回报转向追求持续性、成长性租户结构的高质量发展目标。

数据为2023全年

2023年第四季度,北京零售物业市场分别有一个项目入市和一个项目停业,均位于次级商圈,延续全年推陈出新的态势。全年新增供应总量达127.5万平方米,仅次于2008年为历史第二高纪录。其中次级商圈聚焦改造升级,DT51、朝外THE BOX、五棵松万达等商业体焕新入市;外围商圈则有多家10万平方米以上的新建大型商场开业。大量的新增供应在今年得以集中释放,主要得益于疫情后项目开发有序恢复,以及政府对于城市更新的大力支持。另一方面,年内闭店体量也达到55.7万平方米的历史第二高水平,仅次于2020年,表现不佳的老旧项目暂时退市以待重新定位。

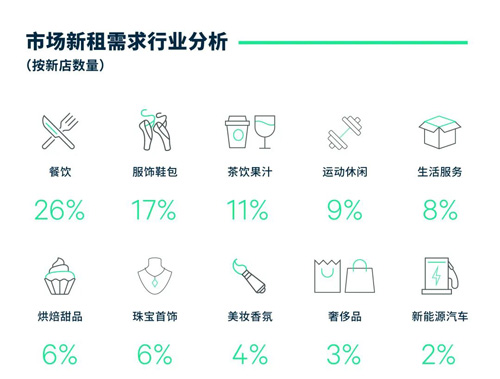

部分存量标杆项目,如国贸商城、北京APM、朝阳合生汇、朝阳大悦城等,加速品牌结构调整节奏,成功引入高奢、高化香氛、潮流服饰及大众餐饮等诸多业态。季内零售业态开店占比达52%,以运动户外(如Salomon、Saucony)、潮流服饰(如Acne Studios、鄂尔多斯)、美妆香氛(如闻献、3CE)为主,而餐饮业态则以39%的稳定增速紧随其后(如霸王茶姬、TheWoodsCafe、One Bagel等)。纵观全年拓店表现,零售与餐饮不分伯仲,分别占据新开店数量的46%及43%。零售业态中服饰鞋包稳坐首席,运动休闲持续扩张,珠宝首饰等贵重金属紧随其后;餐饮及茶饮果汁亦有不同程度的提升,其中地域性较强的大众餐饮、网红茶饮、大众烘焙甜品等在不同商圈多点开花;其他业态中,新能源汽车拓店步伐放缓。线下消费回流加速,尤其节假日客流复苏明显,加上大量新商场集中开业带动,全市净吸纳量同比提升110%达63.3万平方米。全年空置率在年初冲高后逐步回落,季内环比下降0.3个百分点至8.0%。

客流回暖刺激下,全市购物中心首层平均租金同样本比环比上涨0.4%至每天每平方米32.3元,录得增长的项目主要位于王府井、燕莎及三里屯商圈。全年租金水平止跌回稳,项目间表现分化。由于实体商业的就餐社交属性明显强于购物属性,部分项目业主因而调整招商策略,转向餐饮等生活配套为主要目标,将原先零售品牌铺位置换为餐饮业态,在租金上亦有下调;而部分客流量大的成熟项目则获得较高的零售业态换铺率,租金稳中有升。

数据为2023全年

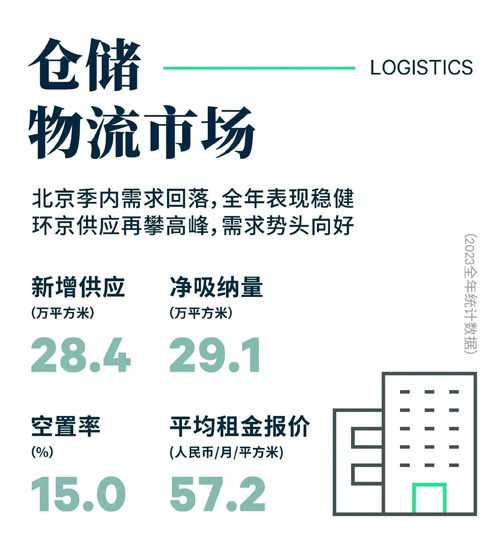

2023年第四季度,北京顺义竣工一座仓储物流项目,带来12.2万平方米的新增供应。至此全年新增供应28.4万平方米,尽管较2022年减少,但显着高于过去十年的平均水平。季内净吸纳量5.2万平方米,综合性第三方物流新租表现亮眼,占据总成交面积的56%;其次半导体、汽配、医药等制造业亦贡献24%的新租,具有大面积可选空间的平谷及大兴空港表现活跃。全年全市净吸纳量录得29.1万平方米,第三方物流需求占据全年主力,新租面积较去年提升16%,而由于疫情后消费部分回归线下,电商新租面积同比缩减达25%。

年末全市空置率环比上浮1.5个百分点至15.0%。鉴于目前市场租赁活动以降本增效为主,部分消费类租户缩减及整合面积,加上来自供应持续放量的环京市场竞争,季内租金走势止涨企稳,平均租金同样本比环比持平至每月每平方米57.2元,全年涨幅0.9%。马驹桥、经开区等区位核心而租户稳定的成熟子市场租金仍有小幅上升空间,而顺义、平谷、大兴空港等可租赁空间充裕的区域新租价格开始松动。

环京市场,廊坊供应持续加码,再创单季供应峰值达66.6万平方米,全年合计放量123.1万平方米,至此总存量超过北京并突破400万平方米,其中核心市场新增供应占比86%。本季新租需求以第三方物流为主,汽配及医药等制造业为辅,近京子市场表现活跃。业主以价换量促使全年净吸纳量录得创历史纪录的81.2万平方米,同比提升40%。全年空置率因新增供应变化而有较大波动,年末至51.7%,同比回落7.4个百分点。

天津本季于武清有新增供应交付,带来13.4万平方米,至此全年合计放量123.6万平方米,打破历年最高纪录。季内新租需求持续回暖,净吸纳量录得14.2万平方米,以全渠道零售商为主的批零租赁成交占47%,其次食品饮料亦有表现。降租引商刺激下全市下半年需求复苏明显,净吸纳量较上半年大幅提升300%,全年净吸纳量录得31.8万平方米,北辰、天津空港、西青等核心子市场年度表现领先。年末空置率环比回落0.8个百分点至33.3%,但由于供应盘加速扩容,空置率同比大幅走高,仍有较大去化压力。

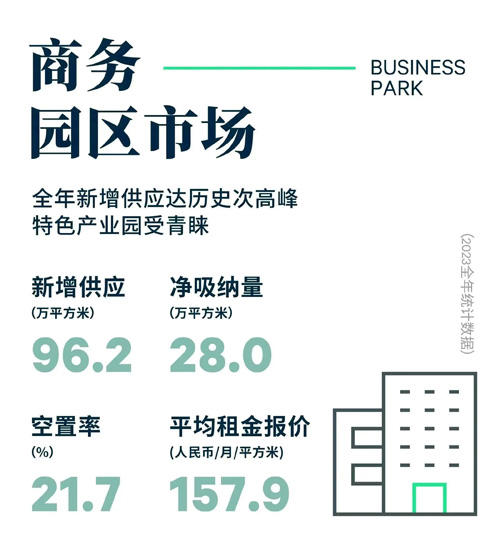

2023年第四季度,北京商务园区一共迎来四个新项目交付共计体量38.5万平方米,分别为两个生命科学园区及两个纯办公属性物业,涉及大兴,东升及北清路子市场,至此推升全年市场新增供应至历史第二高水平,录得总体量96.2万平方米,仅次于2020年。全年六成新项目均为办公属性空间且全部交付在泛中关村集群,进一步加剧了区域同类产品之间的竞争,而集中在经开区和大兴子市场新交付的带有研发或生产功能的特色产业园项目,为产业客户提供更多可选择的空间,更容易受到中型规模企业的青睐,此类项目普遍预租表现相对乐观。

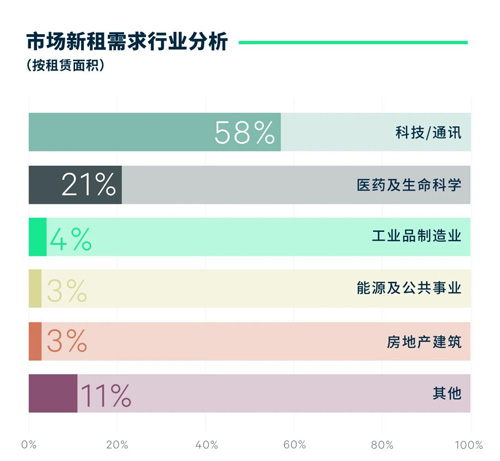

得益于生命科学园区新项目的预租表现以及来自医药、TMT和金融类企业的新租需求,本季整体市场录得净吸纳量12.2万平方米,环比上涨49%,其中超过11万平方米的吸纳来自具备研发功能的产业园项目。在互联网头部企业大面积腾退来到尾声,叠加业主下调租金刺激新租需求的大环境下,全年全市净吸纳量28.0万平方米,同比上涨162%。TMT和医药蝉联年度主力需求,以人工智能、软件开发为主的TMT企业占比高达58%,医药及生命科学占比约21%,而能源及公共事业企业亦在年内释放需求排名第三。

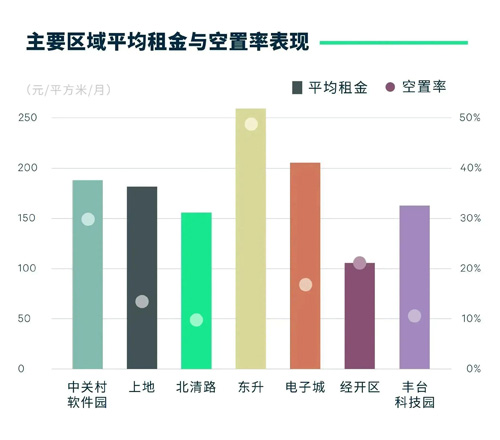

分重点子市场,本季中关村软件园净吸纳量由负转正,区域内可供企业整合的空间增加,吸引了有实力的租户落位扩增搬迁需求;而紧邻的上地子市场得益于临近地铁的便利性和租金下调的优势,连续第二个季度有明显去化。随着经开区产业落地的加速,信创和智能制造板块季内表现活跃,陆续迁入的头部企业及其上下游助推租赁性园区面积的去化,尤其表现在独栋或能满足部分生产功能的项目中。全年来看,以经开区、大兴、北清路、顺义为代表的有明确产业定位的子市场得益于产业集聚性以及头部企业上下游辐射,需求表现稳健;而办公品类占比较重的子市场,在持续下调租金的刺激下,需求开始回暖。

本季全市商务园区平均租金报价同样本比环比下降0.8%,全年降幅达到3.1%,至每月每平方米157.9元,其中泛中关村集群降幅领先。纯办公空间需求疲软,以及近两年纯办公和研发类新项目集中交付,给所在区域同类产品的租金都带来不小的下行压力,也为租户企业的降本增效和提质升级策略创造了机会。

数据为2023全年

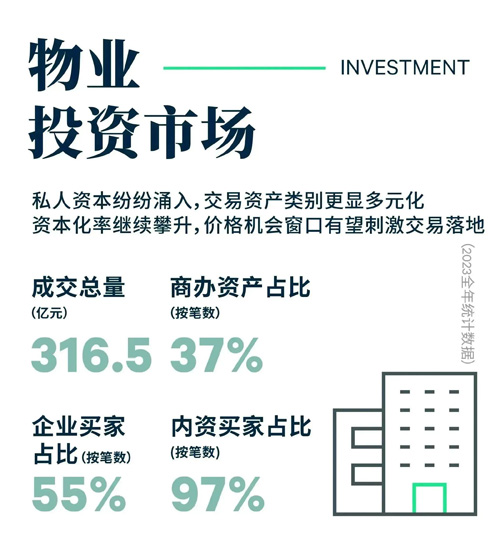

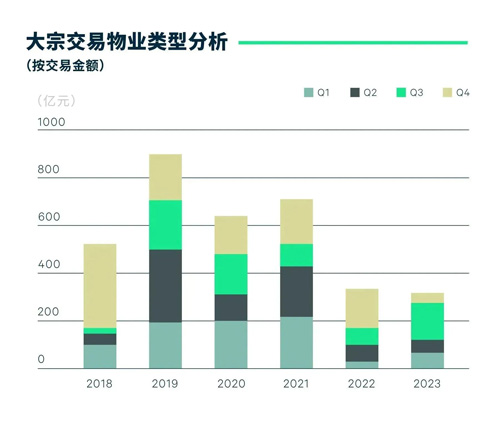

2023年第四季度,北京物业投资市场一共录得四笔较大交易,共计交易金额40.3亿元,环比下降74%,其中两笔为法拍。全年累计交易达成33笔,总金额316.5亿元,同比下降13%。

从买家类型来看,在市场议价空间持续松动以及可售优质资产不断涌现的大环境下,民营企业等私人资本纷纷出手以增加商业不动产的配置。季内有三笔交易买方为民营企业,其中新成立企业“渤海润泽”以28.02亿元的代价投得位于核心商圈的五星级酒店金茂威斯汀,成为季内单笔金额最大的交易;而三里屯工体附近的自持经营性公寓联宝公寓7号楼亦被一建筑装饰装修行业的商贸公司收入囊中。全年交易额按买家类型来看,企业占比达55%,企业购买目的和物业类型较往年更多元化,全年有13笔为自用属性,而6笔以投资为目的的交易中,覆盖了办公、购物中心、酒店和长租公寓等多种物业。此外,也逐渐看到更多私人买家和新型投资者入场布局。传统投资者在租赁市场尚未恢复至预期的影响下,仍保持谨慎,对于价格仍持观望心态。同时,尽管交易金额占比同比回落11个百分点至24%,险资仍是全年相对活跃的投资类买家。

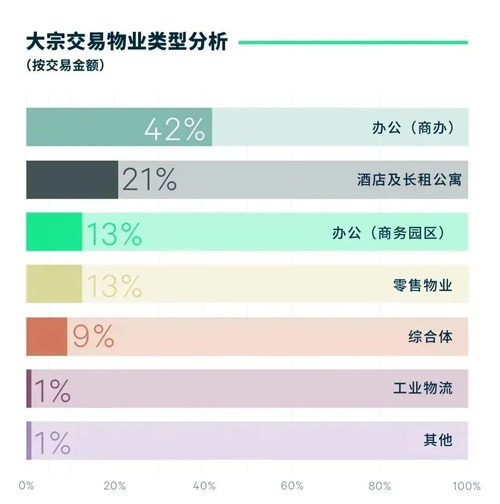

从交易资产类别看,季内两笔交易为核心商圈品牌酒店且金额占比近八成。核心商圈运营成熟的酒店拥有稳定现金流,区域价值的不断提升以及项目自身的增值潜力,加上酒店本身多元复合的功能和使用场景,成为吸引投资者进行资产配置优势的核心优势。全年来看,资产类别和市场参与者更显多元化,在可售优质资产增加的推动下,商务园区、零售物业、酒店以及长租公寓三大板块的占比分别为13%、13%和21%,同比均有明显上升,挤压作为传统主流交易资产类别的商办类资产占比降至42%。

在市场租赁端表现不及预期的大环境下,业主对于各类资产价格正在不断修正,资本化率四季度继续上行,买卖双方价格预期差收窄。随着资产价格的下调和可售优质资产数量的增多,将吸引更多企业和私人资本配置高性价比的优质资产,而近期也看到险资锁定核心项目的意愿有所加强。

数据为2023全年

来 源:CBRE世邦魏理仕

编 辑:liuy