�������������������ļ��й������������ڽ���ʵ���ļ��顣

��������5��21�գ�������������22���ȵ����������13����������˼��й������㣬13�ǹ��Ƴɽ�453�ڣ��ܳɽ����6581��Ԫ�����б����������������ǧ��Ԫ��

������Ϊ�������С��¹������㣬�������������ڱ��ּ��й��ظ����˳�����ӣ��ڳ��õؿ�ͳ��÷�ʽ��ѡ���ù����ƶ��ȷ��������˹����������õ��ʽ�O��ѡ�������顢�ɱ�����ȷ���Ҳ����������

�����ӳɽ��������13�����й��س��б��ֳ����Ե����Ȳ������еij��л�����ؿ������������е���۳ɽ��������ģ��������еؼ�ˮƽ�������꣬��֮�����佨���ⷿ�����������в�Ȩ�ȸ���������������ӯ���ռ䱻�ߵؼۺ��ӳɱ�����ѹ��

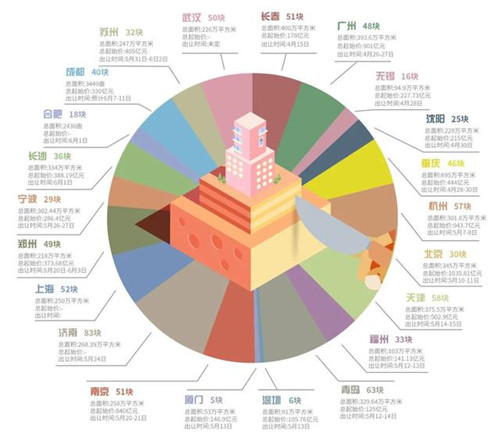

����13�Ǽ��й���ȫ��ɨ��

�����������й��ص�13�����и��Ƕ��������������������Ϻ������������������Ϊ��������������������Ϊ����������ൺ����������Ϊ���ݡ��������Ͼ������ϵ���Ϊ���ݡ����ڡ����ݡ����ţ���������Ϊ���졣

����������������Ϊ���������ĵ��ʹ����������ּ��й����б���ƽ����������4��15����ɼ��й������㣬�Ƴ�40�ڵؿ飬�ɽ�38�ڣ��ܳɽ����390.6��ƽ���ף��ɽ��ܼ�194.44��Ԫ��ƽ������ʽ�Ϊ3.3%������32�ڵ۳ɽ���

����������4��30��ӭ���������й��أ�ԭ���Ƴ�25�ڵؿ���3����ʱ���ƣ����ս���ʱ2Сʱ��22�ڵؿ����197.8��ԪϤ���ɽ���ƽ������ʽ�Ϊ10%��

�������������Ա��������г���Ϊ���˹�ע������ľ��������˳���200�ҷ�����룬�ܼ�30��סլ�õسɽ�����1109.71��Ԫ����Ȼƽ���ɽ�����ʽ�Ϊ6.4%�����Ǿ��Ĺ����ȡ�ˡ�һ��һ�ߡ����ԣ�������������ߵĻ����ϣ��趨�����ۡ����佨���ⷿ�����������в�Ȩ�ݶ���߱���Ʒסլ���跽���Ȼ�������ĸ������������13�������漰���佨���ⷿ�����6�ڵؿ��о��������в�Ȩ����������ù���10�ڵؿ�����ת�뾺�߱���Ʒסլ���跽�����ڡ�

��������й����ȶ�Զ�����������Ƴ���58�ڵؿ���ʱ����13�ڣ�45�ڵؿ���16�ڵ۳ɽ���29������ij�������2�ڵؿ�ƴ�����Գ֡�45�ڵ��ܳɽ����498��Ԫ���ܽ������542��ƽ���ף��������ʴﵽ49%��ƽ�������11%��

�����ൺ�������й����Ƴ�63�ڵؿ飬�ϼ��ܽ������329.64��ƽ���ס�����2�����ģ�1��ת�����¾��Գ������60�ڵؿ���128.66��Ԫ�ɽ�����1�����۳ɽ��⣬����59�ھ��Ե۳ɽ���ƽ������ʽ�Ϊ1.9%?��

���������������Ժ����г��ȶ���ߣ������Ƴ���57�ڵؿ��Ϊ��סլ�õأ���Ϊ�������ؿ飬������1178.21��Ԫȫ���ɽ�����������ʴﵽ24.85%��57�ڵ�����42�ڴﵽԤ��ķⶥ�ۣ�41�ڽ��뾺�Գֻ��ڣ�����13�ھ��Գֱ�������20%����ߴﵽ40%��

����������Ϊ�����й��صij����dz��У��״ι��ع��Ƴ�16����סլ�õأ��ܹ滮�������169.96��ƽ���ף���ʼ��227.73��Ԫ���ӳɽ��������16�ڵؿ鹲�Ƴɽ�255.5��Ԫ������15�ڴ�������ۣ�ƽ��¥��۴ﵽ13283Ԫ/ƽ���ף�ƽ�������16%��ƽ���Գֱ����ﵽ10%��

�����Ͼ���5��20�ա�21�ս��������ؼ��г��ã�51�ڵ��ܳ��������258��ƽ���ף������ܼ�Լ840��Ԫ��51����լ��ȫ���ij�������37����������۽���ҡ�ţ��ܼƳɽ�992.52��Ԫ��

��������������ݺ���������һ�߳��о�������������ء����ݱ����Ƴ�48��סլ�õأ����õ����Լ393.6��ƽ���ף����������928.5��ƽ���ף�ռȫ��סլ�õع�Ӧ�ƻ���62.6%���������켤�Ҿ��ģ��ɹ�����42�ڵؿ飬6�����ġ��ܳɽ����799.2��ƽ���ף��ɽ�����906��Ԫ������4�ڵؿ�ﵽ������Ƶؼ۽���ҡ�ŽΡ�

���������������й�����Ȼ����6�ڵؿ���ã����������91��ƽ���ף����г��ȶȼ��ߣ������˰�����ơ���������ء����̡��̹����к����ڶ���ͷ������롣����6�ڵؿ���138.44��Ԫ���ܼ۳ɽ���ƽ������ʴ�31%��

����λ�ڸ������������й��س���Ҳ��5��12����13��������������أ����ų���5�ڵؿ�ϼƽ������53.05��ƽ���ף�������190��Ԫ�ɽ���ƽ������ʴﵽ29%������2�켯�й��ع��Ƴɽ�26�ڣ�����16����ס�õء�4��סլ�õء�5���̷��õغ�1�ڹ�ҵ�õأ��ɽ��۴�158��Ԫ���ɽ��������95��ƽ���ס�

������������������4��29������������й��ؾ��ģ�46���������ؿ�ռ��6400Ķ�����ݽ������695��ƽ���ף���ʼ�ܼ�444��Ԫ�������ܳɽ�����635��Ԫ���������챾�μ��й���δ���õؼ����ޣ���������130%��ƽ������ʴ�43%�����������ּ��й��ص����ֵ��

�����ݹ�13�Ǽ��й���������֣����������ݡ����š����졢�Ͼ������ݡ����ڵȳ��г�Ϊ�ȵ��е��ȵ㣬�ر���һЩ�������ĵؿ飬���������˸��ָ����������õط�����Ȼ��֮���͡����֮�£�����������������ൺ�ȱ�������Ҫѷɫ���٣�һЩ�ȵ���еĽ����ؿ�Ҳ�ܵ������䡣�������г���ӳ��������Ȼ������һ�߳��м������ǡ����۰ĵ��ȵ�����

�����������й����ص����

�����������ǡ������С������¹����������й��أ����������������̼�Ϊ���ӣ����������ڳ��õؿ�ͳ��÷�ʽ��ѡ���ù�����ƶ��ȷ��������˹����������õ��ʽ�O��ѡ�������顢�õسɱ�����ȷ���Ҳ���������������Ͽ����й��س��ּ����ص㡣

����1.���س��ù���ϸ����������������

�����������趨��������ޡ�Ϊ��ʵ�֡��ȵؼۡ�Ŀ�꣬���ּ��й��س��ж��ȵ�ؿ����������������ޣ��ﵽ����ת���������ڵľ��Ļ�ҡ�š����籱�����й��������ƽ������Ϊ10%�������ȵ�ؿ��������ڸ�λ���������趨���������Ϊ30%���ﵽ����ת�뾺�Գֱ������Ͼ��涨�ﵽ�����ת��ҡ�š��Ϻ����ȵ�ؿ����������ƣ���Ч�����ˡ����������֡�Ŀǰ������1�ڵؿ�����ʴﵽ130%��13�dzɽ��ؿ�ƽ������ʽ�Ϊ17%��

��������Ǹ����������࣬����ס�����в�Ȩס�������ӡ��Ա���Ϊ�������μ��й��ز�ȡ�ˡ�����������һ��һ�ߡ��ij��û��ƣ�������Ӧ��30�ڵؿ��������ߴ��Ĺ�������λ�ڳ�������������������λ�����Ϻõ�6�ڵأ���ȡ�˾����������в�Ȩ�ݶ���߱����跽���ľ��Ĺ���15�ڵؿ��������佨��������ס���Ĺ�������8�ڵؿ��ȡ�˾�����������ס�����Ӿ��߱����跽���Ĺ����и����ĵؿ����ȡ�˾��������˲�����ס�������߱����跽���ľ��Ĺ����ݼ����Ƴ���48�ڵؿ飬����46��Ҫ�����װ��ʽ������21�ڵؿ����ۻ����������˾��佨����ס���Ĺ���5�ڵؿ��辺�佨���в�Ȩ����������ÿ��ض��������������ֵ���������ۣ������ֹ���Ŀ����̶������ĵأ��������ҡ�ţ�������ס����������⣬���ڡ��Ͼ������ݡ����š����ȳ����ڼ��й����о������˾��佨����ס�����Գֵ����

����2.��ģ�����������ԣ������õس�����

�������õ����忴�����ּ��й���TOP50������ֵdz����࣬��ն���ķᡣ����5��19�գ��õؽ���100��Ԫ�ķ���ﵽ15�ң������ڴ��������õء�Խ��ز��������߿ڡ�Խ�ز��ͱ����õؽ�200��Ԫ���õ������������й������������õ�22�ڵؿ飬�����õ�15�ڵؿ顣���⣬���й���Ϊ�õ���ҵѰ�Һ������Ԥ����ʱ�䣬��ҵ���ȵ���������õس�Ϊ���ơ�һ���������ȵ�ؿ��ܼ۽ϸߣ�ǿǿ�����������ֲ������ʽ��㣻��һ���棬�����õض���������ƻ����������õؾ������Ա���Ϊ����30�ڵؾ��������оͰ�����42�������壬�������ĵĴ����ﵽ87�Σ����н��+����+�����ġ������ǡ���ϱ�����21�ڵء�

����3.���ʵؿ龺�����ң��ؼ۲�����

����ҵ���ձ���Ϊ�����й������߳�������ƽ�ֵؼۣ�����ʵ�����������ʵ��Ч�������ؼۻ���ֻ�����ǵ�һ����Ը�����Ѿ�����������й��ص�13�����еؼ�ˮƽ��������2020��ȫ����լ�ؼ۸���ȣ������ݡ����ݡ����������ݺ����ڳɽ��ؼ۲���ȥ��ˮƽ���������гɽ��ؼ۾������������ǡ��ر������죬��ָ������ʾ�����ּ������ijɽ�¥����۽�ȥ��1~4������1819Ԫ/ƽ���ס�

�����ؼ����Ǵ������ǶȽ��з�����һ�ǹ����ˣ�һЩ����Ϊ�˿�������ʣ���ʼ�۶��þͱȽϸߣ���������ʲ��ߣ������ǵ۳ɽ����۸�Ҳ�������ˡ���������ˣ����ּ��й����ǽ����״Σ����漰�ڶ����ʵؿ飬�����ʽ���Գ��㣬������Ըǿ�ң���ijЩ�ؿ����ڱصã���˾��������������⡣�������ˮƽ�������ּ��й��س��������졢���ڡ�����ƽ������ʷֱ�ﵽ43%��31%��29%��������Ȼ�����˲��������������ƽ�������Ҳ�ﵽ25%���ҡ�

�����ؼ��dz��з��ز��г����������Ҳ�Ƿ������ǵ���Ҫ�ƶ�����һЩ������Ϊ����ĵؼۣ������ܱ߷��۴�������������ͳ�ƾָոչ�����70�����г���4�·ݷ��۱䶯���������62�����з���ͬ�����ǣ��ر������컷���Ƿ��ﵽ1.4%��������������г��Ļ��Ȳ���ϵ��

��������ӯ���ռ��ܼ�ѹ

�����ȵ���С��ȵ�ؿ�ļ��Ҿ�����ֱ�ӵ��µؼ۸������ҵ�����ɱ�����������������������Ҫô�Ƿ������ǣ�Ҫô�Ǵ����ѹ������ӯ���ռ䡣����������֮�£����۴�����ǵĿ����Բ�̫�����Һܶ��ȵ�ؿ����ǰ���趨�����ۼ۸�

�����Ա���������յ�����ڵؿ�Ϊ�������ڵ�¥��۾�����5��Ԫ/ƽ���ף��������ڵؿ�������������зݶ�Σ��õؿ�δ�����ۼ۽�Ϊ6.6��Ԫ/ƽ����6.46��Ԫ/ƽ���ס�

�����������ţ���Ȼ��������5�ڵؿ飬��5�ڵ�ƽ��¥��۴�35823Ԫ/ƽ���ף�������3�ھ��ﵽ�������ޣ����պ����˼���ؿ�ֱ𱻽�������ó���к����ã����Ͼ��佨����������¥�������������6��Ԫ/ƽ���ף�ֱһ�߳���ˮƽ��

�������Ž�Ͷ���ݲ��ֳ������سɽ��۸���ҵ��ӯ���ռ�����һ�����㣬�����ʾ����������������������ػ��ȴ��ں������䣬��Ŀ����ë�����пɣ������졢���������ݵȳ��еػ��Ⱦ�����60%����Ŀë��������һЩ�������Ŀ�ػ�����������80%����λ�ڹ��ݵ�����֪ʶ�����ؿ飬�ػ��ȷֱ�ﵽ87.8%��81.9%����������ɳ�ؿ�ػ��������ﵽ140%������ӯ���ռ䡣���챾�ֹ��صĶ��ڵؿ�ػ��ȳ���80%������ë���ʲ����Ϊ��ֵ������57�ڳɽ��ؿ�ƽ���ػ��ȴﵽ62.9%�����ڵؿ�����ë���ʲ���Ϊ��ֵ�������ɽ���30�ڵؿ���Ȼ��������ʲ��ߣ���20�ڴ������ޣ�����10��ת��߱���Ʒסլ���跽��Ͷ����7�ڵغ������ۣ�12�ڵع��ⷿ�������1��ƽ���ף�5�ڵغ���ͬ�������������в�Ȩ������ػ��ȸߴ�64%������ռ�dz����ޡ�

�����Դ��п����̱�ʾ�������������õز�����������ص������㲻�����ˣ������ٲ������ͽ�ʧȥ�����г�����Ҳ�ǿ������ձ����̬���õؿ��ܻᡰ�����������õؿ϶��ᡰ�������õ��ؾ��������ʵ��ʱ��ͻ��ᣬ�����˹�ģ����������������

������Դ���з��ǿ�

�༭��wangdc