2025年第四季度,上海写字楼市场出现需求回暖的初步信号——单季净吸纳量回升至13.2万平方米。然而,2025全年净吸纳量仅为26.7万平方米,不足去年水平的一半,表明市场整体复苏仍处于早期阶段,动能依然疲弱。与此同时,全年租金累计下跌10.3%,反映出供大于求的基本面尚未扭转,市场竞争持续加剧。

2025年第四季度,录得上海全市甲级写字楼市场存量1,811万平方米。

2025年第四季度,在部分高品质项目集中去化的推动下,上海写字楼市场单季净吸纳量回升至13.1万平方米。2025年全年净吸纳量仅为26.7万平方米,不到2024年的一半,表明市场仍在艰难寻底。

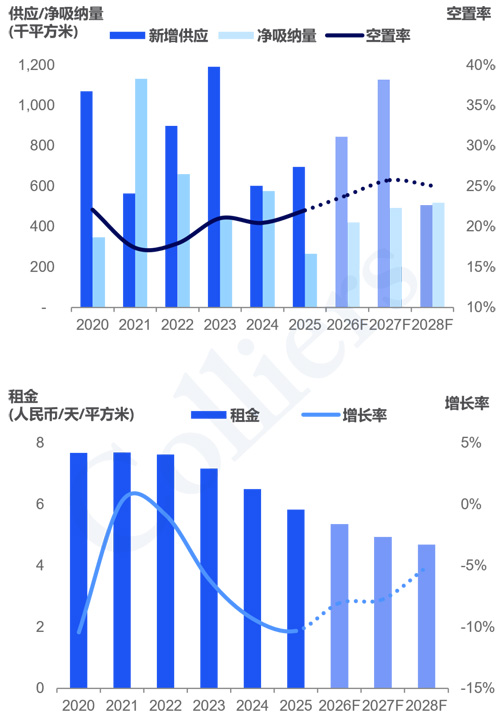

第四季度,录得上海写字楼市场4个新项目入市,合计供应面积31.4万平方米。2025年全年新增供应总量为69.5万平方米,部分原定于年内竣工入市的项目有所延迟,整体供应规模与往年相比未见显着增长。

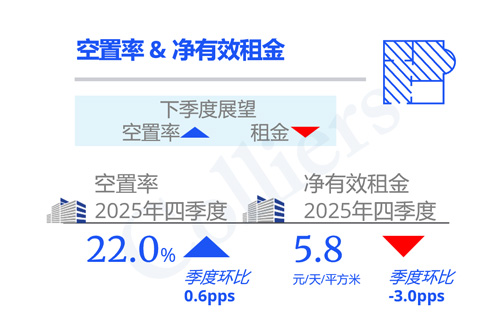

第四季度,上海写字楼市场整体空置率环比上升0.6个百分点至22.0%,较去年同期上升1.6个百分点。

本季度市场平均租金延续下行趋势,环比下降3.0%至5.8元每平方米每天。全年累计降幅达10.3%,为近五年来最大年度跌幅。

近几个季度以来,物流企业租赁活跃度持续提升,本季度部分头部企业因进行大面积搬迁,贡献了显着的租赁成交量,推动物流行业跃居需求来源首位。专业服务(19%)与金融(14%)则分别位列第二和第三位。

2025年全年市场租金累计跌幅达10.3%,创下近五年最大降幅,而市场空置率攀升至2021年以来的最高水平。

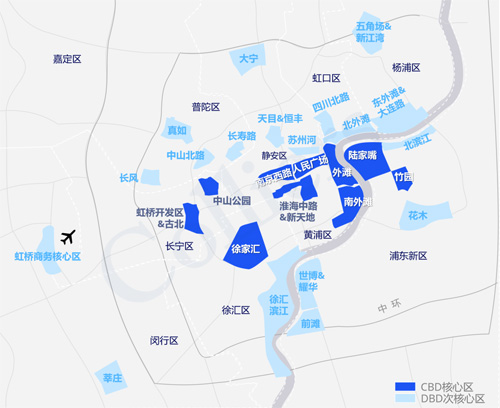

上海核心区与次核心区子市场划分

上海核心区与次中心区子市场Q4 2025租金与空置率表现

租金对比(人民币每平方米每天)

3.市场预估

预计,2026年全年新增供应量将达到84.7万平方米,其中约55%的供应量集中在DBD次中心区子市场,租金将持续承压。

展望未来,2026至2028年期间,市场预计将迎来约250万平方米的新增供应,短期内供需结构难以明显改善,写字楼空置率可能进一步上升。

上海甲级写字楼市场趋势2020-2028F

总结与建议上海写字楼市场,2025年全年呈现“前低后稳、弱复苏”格局。尽管需求端出现边际改善,但大量新增供应和租户成本敏感度上升,使租金承压成为常态。

面对持续承压的市场环境,建议业主方从单纯价格竞争的“红海”转向精细化运营、产业协同与资产价值重塑的综合策略:可通过实施差异化租赁策略,精准匹配产业需求;聚焦高成长性行业,联合政府、孵化器、金融机构,打造“产业生态圈”;在政策允许范围内,探索“商改创”“商改租”路径以提升资产流动性。通过产业赋能、空间创新与运营升级,将挑战转化为资产价值重塑的机遇。