2025年主要预测更新

投资策略

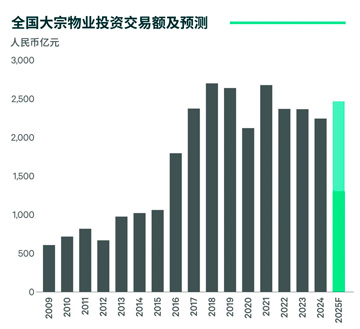

受进一步增厚的风险溢价、待售资产池持续扩容等因素的共同作用,CBRE预计市场活跃度有望在下半年边际改善,维持全年大宗物业投资额同比增长5-10%的年初预测。

资本市场上,募资活动与资产证券化市场双向升温。其中易商仓储物流REIT年初上市,凯德与安博近期分别申报消费类与仓储物流 REIT,为境外机构实现资金高效闭环进一步打开了通道。

消费和居住仍将是下半年的投资主线。“缓冲期”后关税战的演变方向和刺激内需政策是否进一步加力对高标仓投资推进具有重要影响,华东和华南将是投资者的重点关注区域。人工智能应用的爆发式增长预计将推升一线城市及周边区域的数据中心投资热度。

CBRE数据显示,自2022年以来,一线城市办公楼平均资本价值累计下跌43%,具备足够安全边际的核心型办公楼将继续受到长期资本的关注。

数据来源:世邦魏理仕研究部,2025年7月

资本化率

美国“对等关税”导致仓储物流租赁需求的不确定性上升,投资者因而寻求更高的风险溢价补偿。预计下半年高标仓资本化率将有20-30个基点的升幅,较年初预测调升10个基点。

办公楼与零售物业资本化率下半年仍有小幅上行压力,但年底预测值基本保持不变,当前投资者对风险的厌恶意味着核心资产的资本化率向上空间将更加狭小。

6月底的央行二季度会议未提“适时降准降息”,三季度降息概率较低,年内是否进行再次降息操作将在较大程度上取决于外部贸易和金融环境变化及国内房地产市场运行情况。

数据来源:世邦魏理仕研究部,2025年7月

来 源: CBRE世邦魏理仕

编 辑:liuy