国家统计局7月15日公布的数据显示,2021年上半年我国GDP为53.2万亿,同比增长12.7%。全国经济内生动力和市场主体信心逐步增强,全球经济延续复苏态势,加之各项积极政策持续作用于市场,众多积极信号带领全国办公楼市场稳步回升。内、外资企业更为积极地在市场中进行战略布局,许多行业也出现新的需求增长点,推动办公楼租赁市场积极向好。

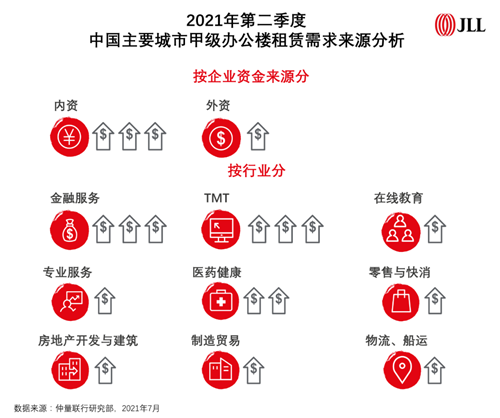

2021上半年市场需求显著复苏

2021年下半年拉开序幕之际,全国办公楼租赁需求进一步复苏,市场各方参与者的信心得到提振;加上租金的持续调整,促使全国主要城市2021年第二季度的净吸纳量共录得170万平方米,较一季度提升36%。

其中,四个一线城市的甲级办公楼净吸纳量均在市场回暖的大环境下继续维持高位,共达到83万平方米,市场情绪转向积极,疫情后积压已久的租赁需求逐步释放。

升级搬迁类需求持续推动北京甲级净吸纳量增长,二季度录得12万平方米,同时项目去化速度明显加快;上海全市甲级办公楼市场净吸纳量录得45万平方米,上半年共计75万平方米;深圳上半年甲级净吸纳量约47万平方米,已达到去年全年水平的72%;而广州由于五月下旬疫情出现小幅反弹,租赁市场受到了一定程度的冲击,导致部分租赁活动停滞。

1.5线及二线城市办公楼市场也有不同程度的回暖,第二季度净吸纳量共录得87万平方米,市场信心进一步提振。杭州甲级办公楼市场录得净吸纳量近2.3万平方米,由于部分企业的扩张需求在一季度充足释放,空置面积被逐渐吸纳,二季度租赁成交量小幅下滑;成、渝两市净吸纳量分别达到7.9万和7万平方米,城市产业结构优势继续赋能办公楼增量市场,整体空置率持续回落。

金融对外开放持续发力 赋能办公楼租赁市场稳步回暖

作为经济恢复的重要举措之一,金融开放成为疫情后的重要战略方针,不仅促进了金融改革的推进,也有效地对冲了疫情给中国经济带来的负面影响。中国各一线城市纷纷出台“因地制宜”的优惠政策以鼓励外资的进入。

自2020年9月“两区”(即国家服务业扩大开放综合示范区和自由贸易试验区)设立以来,北京吸引外资的“强磁场”效应持续释放,稳步扩大金融市场双向开放。在政策的引导推动下,2021年上半年金融行业成交占北京甲级办公楼租赁成交的35%,证券、保险等企业均在北京积极布局;

上投摩根基金成为首家外资绝对控股的公募基金并布局上海;

在广东“十四五”规划纲要的指导下,广州和深圳也在加快推进金融业对外开放,深化粤港澳金融合作。摩根大通期货作为全国首家全外资控股期货公司完成了股权转让并落地广州,渣打银行在广州天河区设立渣打银行大湾区中心。

不论是对于业务范围的重新划定还是金融牌照或金融许可证获得条件的放宽,这些举措无疑为外资金融企业在此轮市场的开拓探索中注入了活力。

在北京,以证券公司为代表的金融行业租户呈现较为强劲的市场需求,二季度瑞信集团已战略布局朝阳区,未来考虑在北京市场进行全方位业务部署。在上海,近期扩张的金融企业主要以内资基金、券商、保险为主,多数选址南京西路和陆家嘴等传统核心中央商务区和金融企业聚集地。在广州,今年4月揭牌成立的广州期货交易所选择入驻新建成的万科中心,租赁面积超过一万平方米,其后数家国内头部金融机构亦相继进驻。

TMT扩张推升需求 行业增长点积极作用于市场

2021年两会上,国家再次强调坚持创新驱动,鼓励高新科技行业的发展。在这种新格局下,TMT企业作为市场长期有效的驱动力,继续积极作用于全国办公楼市场需求的回升。

TMT行业仍是北京租赁市场需求的中坚力量,业务的不断扩张使得头部企业继续在全市布局,需求也从IT聚集区域不断外溢至全市;

在上海,科技类企业在核心区以及新兴商务区均进一步寻求积极扩张;

在广州,网络消费和线上商务平台继续提前布局琶洲子市场,在高需求的带动下,琶洲凭借其区内数字经济产业聚集的优势,优质项目去化速度持续提速;

在深圳,TMT行业巨头的业务持续增长,腾讯、京东等企业持续在南山片区大规模租赁办公空间,推动市场需求回暖;

“科技互联网”已经成为成都办公楼租赁市场最主要关键词。2021年上半年,该行业实现新租近9万平方米,成为增量需求首要来源;

科技互联网行业扩张需求在重庆也十分突出,在新增成交占比达39.9%,头部高新科技公司持续青睐三北区域;

杭州中小型电商企业成为成交主流,二季度占比达近38%;

在网红经济爆发增长以及政府的引导培育下,新媒体行业在青岛持续扩张发展。

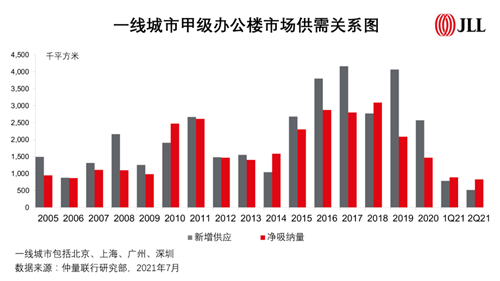

全国新增项目持续入市 但市场复苏缓解供应压力

二季度全国新增供应达到102万平方米,其中一线城市二季度新增供给录得51.6万平方米;北京无新增供应,相较于其他三个一线城市供给端压力较小。上海、广州、深圳二季度供应入市相对放缓,供应压力暂时得到缓解。上海中央商务区无新增供应,非中央商务区有两个新项目入市,但由于部分板块需求强劲,整体市场并未受到新增供应影响;深圳、广州各仅有两个甲级办公楼项目入市。

与一季度相比,1.5线及二线城市甲级市场新增供应呈现逐步上行趋势,但由于市场需求的持续回暖推动空置率进一步下降。二季度,青岛有一地标项目入市,为市场带来优质新增供应;成都新增供应环比上升,但市场需求高涨提振业主信心,推动甲级市场空置率下降。部分城市将于明后年迎来供应高峰期,或将面临较大的竞争压力,预计将加剧楼宇的表现分化。持续的较大规模供应也促使部分业主通过产品升级与人性化服务的提升来应对潜在的市场竞争。

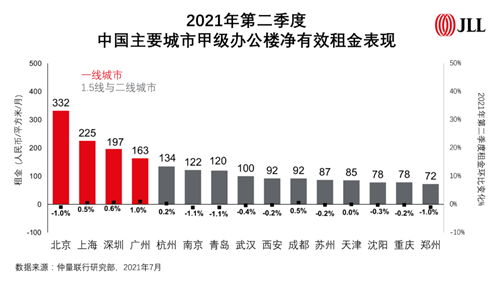

全国租金表现提升 租赁市场稳步向好

全国甲级办公楼租赁需求持续回暖,成交量回升,释放出积极讯号,使得甲级市场租金降幅持续收窄或租金继续逐步回升。四个一线城市中,上海、广州、深圳租金继一季度回正后二季度持续小幅攀升,并且涨幅与一季度相比均有扩大,其中广州租金上涨最为明显,录得环比上升0.8个百分点。与此同时,二季度北京整体市场租金降幅收窄,但市场尚未止跌,环比下降1.0%。

由于需求回暖势头增强,部分情况较为稳定的办公楼项目业主议价能力增强,正在考虑于下一季度提高租金。1.5线及二线城市租金方面表现均有一定程度的提升。二季度成都甲级办公楼空置面积持续缩减,业主上调租金意愿明显,带动全市租金进入回暖周期,租金增长率转入正区间,录得环比增长0.5%。

虽然全国市场整体向好,但市场中不同板块的表现仍存在差异。部分板块由于供给压力存续或空置面积未被吸纳,业主仍被迫采取以价换量的租赁策略,租金回升速度较为受限;而部分空置率持续下探或表现优异的项目,其业主则率先提升项目租金,从而带领整个子市场租金回升,部分板块和项目已实现租金小幅上涨。例如上海前滩和徐汇滨江、广州琶洲和成都金融城等板块,随着部分头部楼宇租金明显上升,各项优惠及扶持政策也有所收紧。

疫情冲击之下,市场中不同板块、不同项目之间表现分化加剧。我们也观察到,无论是在疫情期间还是后疫情时代,物业管理品质优异、招商租赁策略成熟的业主始终引领市场。明年,随着市场步入整体性复苏阶段,而市场中办公楼宇间的硬件品质差异已相对弱化,服务品质的提升将是未来决定性的竞争优势。

来源:仲量联行JLL

编辑:wangdc