2021上半年,成都优质写字楼市场供应维稳,共录得5个新项目合计约23万平方米的新增供应;其中甲级写字楼2个,分别是环球都汇广场和华润大厦B座。农历新年后商务活动快速回暖,上半年优质写字楼净吸纳量录得约34万平方米,较去年末大幅上升63.9%,居全国第四;其中,甲级写字楼主导去化,净吸纳量较去年末翻倍增长,录得约21万平方米,需求占比亦从四成增长至六成,这一趋势折射出随着经济的稳步复苏,优质企业的租赁意愿及承租能力均有所提高;特别是去年商务活动趋于谨慎的外省企业,上半年需求占比去年末显着增长4.9个百分点至46.9%。因此,成都优质写字楼市场空置率较去年末下降1.9个百分点至18.4%,系自2005年来的新低。特别是南延线板块,区域可租赁办公面积逐步收紧,金融城、大源空置率较去年末分别下降4.1、4.3个百分点至15.1%、14.6%,并拉动全市平均租金走势迎来拐点,由负转正,半年环比上涨0.2%。

按租户行业看,TMT、专业服务业和房地产建筑业为上半年需求前三大来源,分别占比32.9%、12.9%、12.7%。“十四五”期间科技创新和数字经济被提到一个发展新高度,2021年一开局科技行业即展现出强劲的发展态势。上半年科技企业活跃,需求占比较2020年显着提高8.1个百分点,活跃的细分行业主要是在线教育、软件开发等专业服务和以游戏、直播为代表的娱乐传媒,分别占比TMT新增需求的29.0%、28.3%、10.7%。此外,零售贸易、医药及生命科学的需求增长亦值得关注,占比较2020年分别增长5.8、3.1个百分点。

展望2021下半年,成都优质写字楼市场约有37万平方米的楼宇计划入市,并主要落于市中心,继而进一步带动区域租赁活跃度。需求方面,科技、金融等引擎行业的办公需求预计继续增长。

CBRE成都顾问及交易服务|办公楼部负责人黄璐表示:“上半年成都优质写字楼市场需求持续活跃,以‘互联网+’、游戏及云计算为主导的TMT行业尤为瞩目,而本地实业类企业的升级搬迁或扩张需求也逐步释放。‘十四五’期间成都迈入新一轮发展周期,人才、企业加速聚集,但高新区可租赁面积有限,更多企业开始审视落户其他区域的可行性,楼宇性价比、地铁通勤及员工餐饮配套等仍是企业选址第一考量。此外,由于TMT企业对楼宇硬件的个别指标有严格要求,如双回路、电量及加时空调等,业主应有更前瞻性的规划,提前准备贴合TMT企业的相关配置,缩短待租期。”

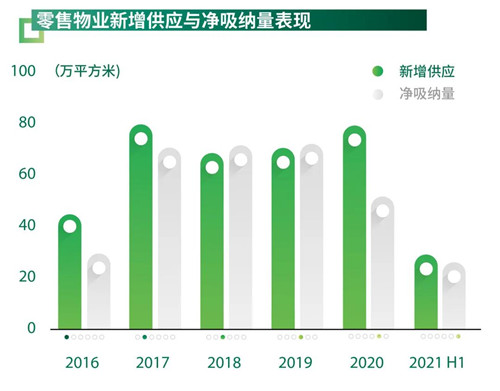

2021上半年,成都零售物业市场新增供应持续下沉,3个新开业购物中心均落于非核心商圈,合计约29万平方米;其中龙泉的世茂广场和新都的龙湖锦宸天街推动近郊商圈提档升级,且均注重“公园+”场景的打造。此外,街区/社区商业迎来供应高峰,上半年录得4个新项目开业,包括港汇天地、王府井Discovery等。商业信心重振,市场开启一轮大规模、多维度的探索及调整。

在核心商圈,春盐商圈可租面积趋紧,购物中心积极调铺、切铺,以期腾挪出更多空间引入新品牌;而交子公园商圈愈发成熟,消费场景逐步多元,渐成诸多外来品牌来蓉布局首选之一。在次级商圈,业主积极更迭餐饮品牌和顺应线下体验复苏趋势加码体验业态,特别是空置率较高的项目,业态选择进一步宽泛。因此,尽管市场大规模调整导致空置率较去年末略微上浮,为6.9%,但受核心商圈拉动,全市购物中心首层平均租金止跌企稳。

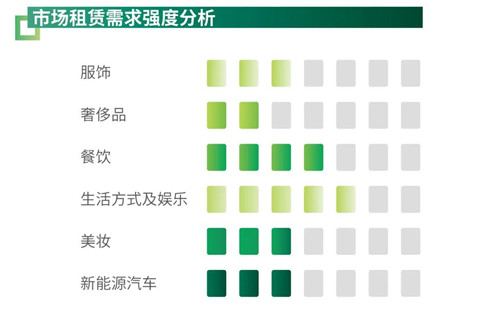

着眼品牌商,奢侈品牌继续加码成都,中国原创服饰、欧美系护肤及美妆、潮玩、买手店等需求活跃;国际餐饮品牌下沉至次级商圈,顶级甜品店入蓉,本土餐饮品牌崛起;体验业态全面复苏,街舞、教育培训等积极扩张;新能源汽车品牌延续活跃态势。

展望2021下半年,成都零售物业市场将迎来5个购物中心合计56万平方米的新增供应。此外,社区商业仍是开发热点,约15个自持运营的低零售社区商业计划年内开业。新一轮供应将继续壮大次级、近郊商圈,并有望吸纳核心商圈因店铺紧张而外溢的品牌资源,借机提档升级,但如新都、郫都等购物中心布局集中的近郊区域或将面临竞争新局面。

CBRE西南区董事总经理谢凌表示:“2021年对成都零售物业市场而言是重要的一年,消费空间的多元化、场景化发展上升到新的高度,这也营造出更宜居的生活环境以满足消费者个性化的需求。而就品牌方而言,未来选址亦有新方向,在视自身定位及客群新画像的考量下,于多元化的载体中做精准选择。”

2021上半年,成都仓储物流市场供应保持高位,迎来3个项目交付合计约33万平方米,均落于青白江园区。租赁需求于二季度显着上升,但因一季度短租到期引发的集中退租,上半年吸纳量较去年末略有下降,录得约39万平方米。全市高标库整体空置率较去年末下降1.6个百分点至14.4%,系近三年来的新低。平均租金较去年末下跌1.4%,跌幅进一步收窄。

着眼需求行业,持续向好的消费基本面将逐步投射到市场,上半年除电商、食品、生鲜超市外,运动、潮流服饰的新增仓储需求备受瞩目;同时,随着成都产业持续升级,上半年制造业租赁需求显着回暖,吸纳量绝对值是2020全年的3倍,需求占比全市较2020年上升10.7个百分点。

天府国际机场的正式运营及东部新区的大力拓展,投资者积极关注成都主城区——简阳轴线的区域发展和投资机会,目前已有多家开发商拿地,未来成都仓储物流市场将再添一“极”。

展望2021年,成都仓储物流市场将迎来约18万平方米的新增供应,主要落于青白江和龙泉,短期内市场去化压力犹存。但得益于成都不断提升的物流枢纽地位和城市群建设所带动的基建持续完善、消费扩容升级,投资者长期持续看好成都。

CBRE成都顾问及交易服务|产业地产部负责人王蒙蒙表示:“随着疫后中国经济的率先复苏,制造业迎来新的发展机会。此轮机会中,除传统制造业的需求增长外,更多先进制造业也将进一步向中国聚集。成渝地区作为中国经济‘第四极’,伴随着制造业自身的优势,如人才、科研、市场规模、交通枢纽及向西向南门户等产业发展条件的加持,‘洼地市场’逐步向‘机遇市场’转变,承接更多产业转移以及加速本地产业发展。同时,成都也将作为区域发展的动力策源地,覆盖整个成渝中间区域,以及成德眉资等地区的制造业全局发展,未来有望衍生强劲的仓储需求。”

2021上半年,成都投资市场录得两笔位于金融城板块的甲级写字楼的大宗投资交易,成交金额约人民币25亿元。投资者活跃度明显提升,其中核心区域现金流稳定的写字楼项目成为关注热点。与此同时,消费市场复苏带动投资者关注零售物业,而城市群建设亦带动仓储物流的关注度不断攀升。

展望2021年,预计未来投资市场将继续回暖,除境内外投资基金等主力买家外,本地国企自买自用需求备受关注。分区域看,已有交易显示个别核心板块的物业价值已实现上涨。未来这些核心板块供不应求的态势持续,继而带动可售物业价值进一步上行。

CBRE成都投资及资本市场部负责人金灵表示:“基于当前的供求关系以及未来这一趋势的延续,个别热门区域的优质物业甚至出现投资者竞逐的局面,而部分业主也对持有物业开始持惜售的态度。长期看好成都商业地产的本地投资者逐渐增多并积极跟进潜在项目。预计下半年大宗交易持续活跃,这也将驱动更多开发商加速新项目的建设进度。”

来源:CBRE世邦魏理仕

编辑:wangdc