2020年上半年在疫情影响下,投资市场较往年趋于谨慎,但下半年市场逐步恢复。CREIS中指数据写字楼版监测的大宗交易数据显示,2020年全国共录得49个城市237宗大宗交易,总成交额达2041.02亿元,成交面积1288.12万㎡,成交额较2019年同比下跌近三成。

其中,上海、北京、广州、深圳四个一线城市成交额达1567.46亿元,占全国总成交额的76.80%。上海市场整体最为活跃;北京凭借其资产流动性的优势,依旧受到投资者的重点关注;广州在疫情下实现逆势增长。

从物业类型来看,写字楼持续占据半壁江山,而物流仓储、数据中心等工业物业表现亮眼,长三角、珠三角区域的工业物业交易较为密集。

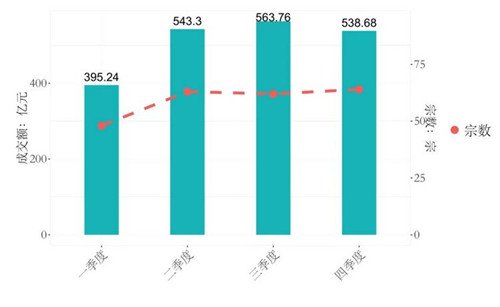

市场表现:二、三、四季度成交情况改善,实现稳步增长

2020年大宗交易市场从季度表现看,一季度受疫情影响较为明显,成交额仅近400万元,较去年同期跌幅超30%。但随着国内疫情的有效控制,自二季度起投资市场逐步回暖,二、三、四季度成交额均保持在500亿元以上,基本恢复至去年同期水平。

疫情管控之后,二、三、四季度大宗交易成交额、成交量稳步回升

数据来源:CREIS中指数据·写字楼版

具体来看,2020年代表性的大宗交易案例包括:绿地55.5亿出售上海外滩中心T4办公楼,普洛斯收购北京中关村核心物业盈都大厦D座,大悦城20亿出售两处上海前滩办公楼,富力出售广州国际机场富力综合物流园予黑石等。

2020年典型大宗交易案例

数据来源:CREIS中指数据·写字楼版

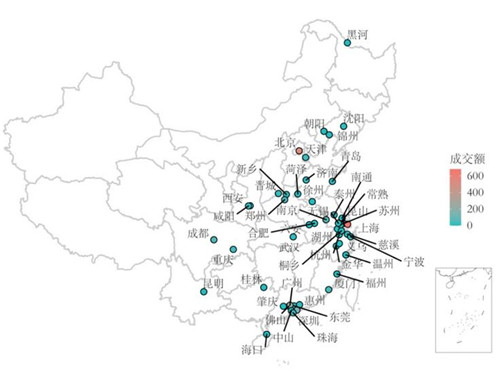

城市线级:一线城市占比达77%,上海投资市场持续活跃

2020年共录得全国49个城市237宗商办物业成交案例,其中120宗集中在一线城市,上海、广州、北京、深圳交易宗数分别为53宗、26宗、23宗和18宗,上海为交易最集中城市。二线城市中成都、杭州、南京、重庆、西安、苏州等市场相对活跃,其中,成都达10宗,杭州、南京各8宗。

2020年国内大宗交易城市分布情况(成交额单位:亿元)

数据来源:CREIS中指数据·写字楼版

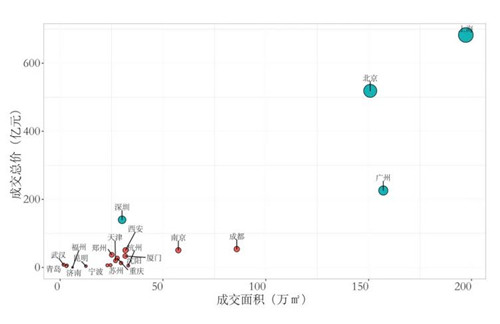

2020年上海以682.84亿大宗成交总额稳居投资市场第一,占全国总成交额33.45%;北京和广州则分别以518.76亿元、225.93亿元的成交额位列二、三位,占比分别为25.42%、11.07%;深圳则以139.93亿元位居第四,占比6.86%。值得一提的是,广州2020年表现抢眼,是唯一成交额同比逆市上扬的城市。

上海、北京两城投资吸引力占据绝对核心,广州“逆势上扬”表现亮眼

数据来源:CREIS中指数据·写字楼版

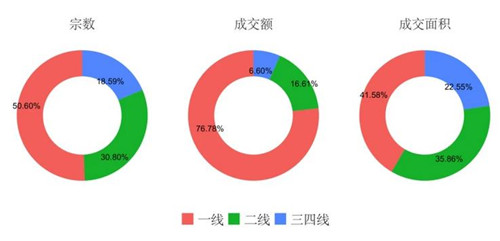

从城市线级来看,一线城市成交额占比近八成,宗数占比近一半,成交面积占比超四成,表明一线城市仍然是各大投资机构主要关注的核心区域。

一线、二线、三四线城市大宗交易情况对比

数据来源:CREIS中指数据·写字楼版

◆成交宗数:一线城市城市宗数达120宗,占比过半。

◆成交额:一线城市交易额占据绝对优势,占比超76%。

◆成交面积:一线、二线成交面积占比均接近40%。

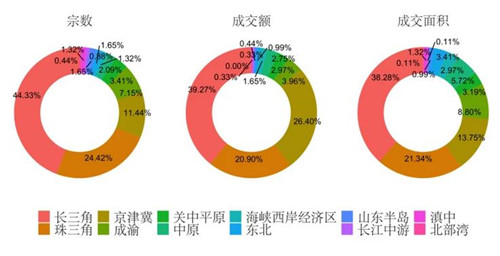

区域分布:长三角、珠三角大宗交易活跃度较高,区域分化明显

2020年长三角、珠三角、京津冀依旧是大宗交易的主战场,三个区域成交金额、成交数量、成交面积合计占比分别为86.48%、80.17%和73.43%。长三角、珠三角工业物业增长明显。

大宗交易区域分化明显,长三角、珠三角、京津冀聚集度高

数据来源:CREIS中指数据·写字楼版

十四五规划建议明确提出发挥中心城市和城市群带动作用。作为国内发展较为完备的城市群,长三角、珠三角向来是投资的热门区域。这主要由于两大城市圈经济实力雄厚,受一体化影响,产业、经济水平相对较高,相关市场和机制相对成熟,虽然竞争较为激烈,但仍然是商业地产投资持续关注的重点区域。此外,以成都、重庆、西安、杭州、郑州为代表的强二线城市大宗交易也较为活跃,投资前景看好。

◆长三角:宗数占比44.33%,成交额39.29%,成交面积38.28%。

◆珠三角:宗数占比24.42%,成交额20.90%,成交面积21.34%。

◆京津冀:宗数占比38.28%,成交额21.34%,成交面积13.75%。

大宗交易按区域分析

数据来源:CREIS中指数据·写字楼版

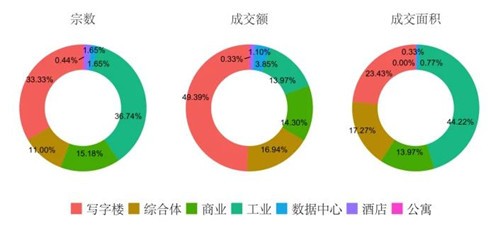

资产类别:写字楼成交额占比接近一半,工业物业交易升温

2020年全年,从大宗交易资产类别的交易总额来看,办公类型交易仍占主导,占交易总额的49.39%,综合体、商业次之,占比均为15%左右。工业类大宗交易增长明显,成交宗数首次超越写字楼,成为第一大交易类型。典型成交案例如四季度黑石购买了广州富力空港物流园。

大宗交易按物业类型分析

数据来源:CREIS中指数据·写字楼版

◆按宗数:写字楼和工业物业成交宗数平分秋色,均超三成,其次为综合体和商业。

◆按成交额:写字楼占比近五成,依然最受机构投资者青睐;其次为综合体、商业、工业,占比约为15%。

◆按成交面积:工业物业成交面积占比最高,超四成;其次为写字楼,占比为23.43%。

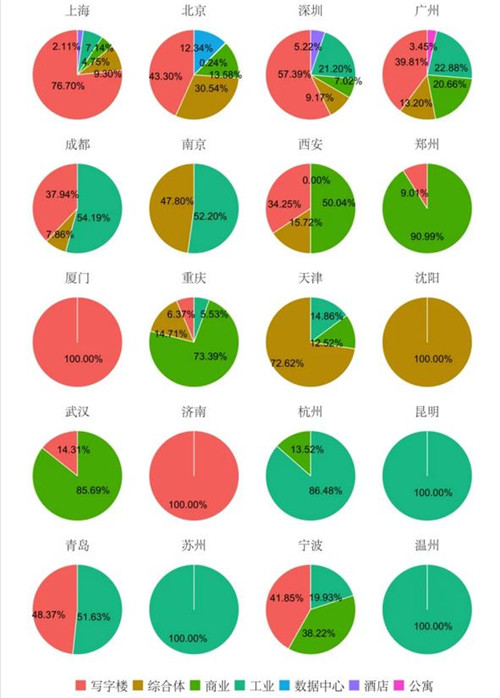

写字楼交易基本集中在上海和北京,成交额占比分别达77%和43%

数据来源:CREIS中指数据·写字楼版

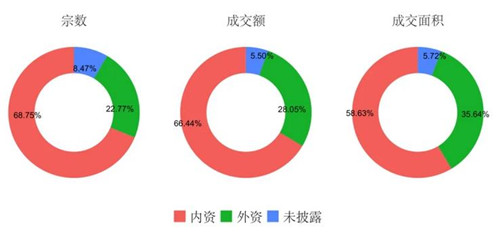

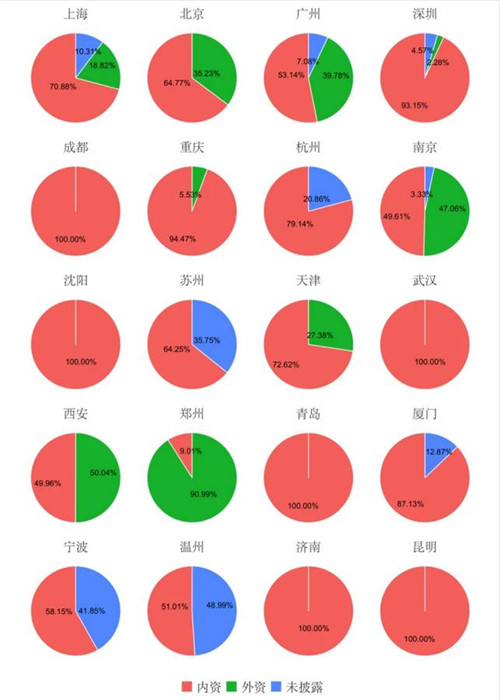

资金来源:内资买家为绝对主力,逐渐主导市场

从收购方企业性质来看,内资买家的购置需求活跃,占据大宗投资市场的“绝对主力”。外资企业受全球疫情影响,成交额大幅下滑。内、外资买家的交易宗数占比分别为68.75%、22.77%,成交额占比分别为66.44%、28.05%,成交面积占比分别为58.63%、35.64%。

内资买家主导市场,宗数、成交额占比近七成,成交面积占比近六成

数据来源:CREIS中指数据·写字楼版

北京外资大宗交易占比超三成,超越上海成为外资买家投资额最高的城市。广州的外资占比达39.78%,成为一线城市中外资买家投资额占比最高的城市。

一、二线城市大宗交易买家类型占比(按成交额)

数据来源:CREIS中指数据·写字楼版

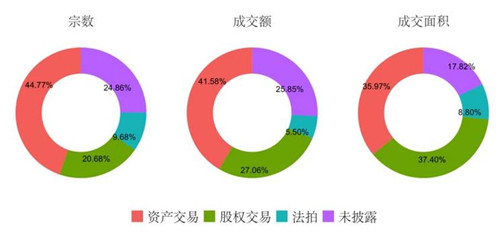

交易类型:资产交易的投资额占比超四成

2020年大宗交易类型以资产交易为主,成交总额占比超四成。部分商业零售项目则以股权交易的方式进行,典型案例王府井收购由西安荣华集团有限公司持有的陕西荣奥100%股权,以达到持有该公司开发并持有的荣华奥特莱斯商业项目的目的。此外,受疫情、运营不善、资金压力等因素影响,大宗交易中法拍占比有所提升,二三线卫星城市的部分经营不善的厂房物业则以不良资产法拍的方式进行交易。

资产交易的占比超四成,股权交易近三成

数据来源:CREIS中指数据·写字楼版

结语

整体看来,2020年投资市场与往年上升势头相比更趋于冷静,但整体跌幅好于预期。从物业类型看,写字楼仍然是机构投资者的首选,但来自存量市场的压力、疫情因素的影响、办公模式的转变,投资风险加大,使得投资者更加关注项目和市场租金、空置率等关键运营指标数据。具有产业导向及优惠政策的园区、仓储物流、数据中心受投资者热捧。大型商场、购物中心类物业出现下滑,但在数字经济、宅经济等新经济的背景下,社区商业关注度有所提升。

投资机会方面,“三道红线”促使开发商释放更多优质商办物业,市场出现更多的优质资产,部分一线核心项目进入法拍市场,这些投资机会值得重点关注。疫情之下,投资者对商办物业的要求发生变化,项目的抗风险能力成为了衡量的首要标准。

展望未来,各国针对疫情出台了更多政策支持以及疫苗接种等积极作用影响下,2021年全球经济有望加速恢复,据IMF预测,中国有望在2021年实现8.1%的高增长。中国经济的稳步增长、营商环境和退出机制的逐步完善将吸引更多境外投资和机构投资者。

来源:中指研究院

编辑:wangdc