����1��15�գ��ɶ������ع�2020�꣬�¹������ͻ���Ծ������Ӱ���Ҿ��г����ԣ���ͬ��ҵ���ƶ��䣬��������ӳ������ҵ�ز��г����칫¥��飺�Ƽ�������������ҽҩ����ҵ���ٷ�չ���ƶ������ҵ�칫��������ͷţ�������ҵ���棺ʵ�����۲���ҵ�����ش��������������澳��ͻΧ��������ҵ��Ϊ�·�ڵ�������������ִ��������������ִ������е�����߱��ϡ�������������ó��ͨ����Ҫְ�ܣ���Ϊ���ɻ�ȱ�����������ȶ���������������Ϊ��������������Ҳ��Ϊ�����������Դ��

�����������гɶ������ܾ���л���ʾ����ȫ�ÿ�ʼ���롮�й�ʱ�䡯���ڡ�˫ѭ��������ģʽ�£������Ϊ���������ĺ�������������RCEP����ŷͶ��Э������ó����£��й�������������Ϊ�����й�����ŷ��½���������ɶ���Ϊ�й���½������������У�����ᾭ�û���ߺ�Ѹ�ٻָ���һ���Ⱥ��տ����������й��ڶ������������������ϣ�2020��ľ��ñ������ۣ����̰��������г��ϵı��ֳ������ԡ��� ��˫ѭ����ʱ���£��ɶ�������������½�����¸ߵأ��ͷž��÷�չ�¶��ܡ���

�����칫¥�г�

����2020�г��ж�

����һ���������ص���ȫ��칫�����½����ԣ������������V�����ơ�

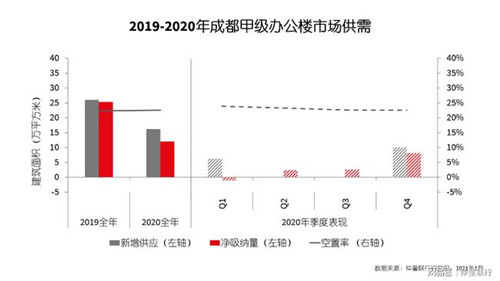

����2020�꣬�ɶ����칫¥��������ʵ��12.1��ƽ���ף���Ϊ����ͬ�ڵ�47.7%���¹�������û���¡���ͣ�������칫¥����Ż�����ҵ���⣬����һ�����г����������������������г���ָ����������ٷ�����ǰ�����ȳɶ�GDP����ʵ��2.6%��������������Ͷ�����칫¥�г���������ļ��Ⱥ��г��ɽ���Ծ�����־�������̸�еĴ��������Ҳ�����ʵ�ֳɽ��������ļ��ȣ��ɶ����칫¥�г���������¼��8.1��ƽ���ף�ռȫ�곬�߳ɡ�

������������������ֽṹ�Ե��������ա��Ƽ���������ҵ����Ϊȫ���ص㡣

����1. ���ǵIJƸ��ۻ��Լ����ò���ʱ�ڿ�������ʶ���������ƶ�����ҵ�������š�ȫ��ɶ�������ҵ����ռ��22.6%�����ͬ������22.7%���Ӹ���ҵ��һ�����У�������ҵȫ�����������3��ƽ���ס�

����2. �¾�����ҵ�ߺ��������2020��Ƽ���������ҵ����ռ�ȴ�20.0%���������߽�����ӹ���ɳ�Ϊ����칫¥����������ȫ�����������12��ƽ���ס�����ֳ�������������һ��������ɱ��������Լ����������������ϴ�Լ85.2%�����߽�����ҵ�ڳɶ�ѡַ�Ҽ��칫¥����֮��������һ�߳���ƫ��ѡַ���칫¥�������죻���ǽ����ʱ��г���볡�����߽���ͷ������ѻ����̶���δ���������ֿ����Խ�С��2021���������Ҫ��������Ʒ�����š�

����3. ���ز�������ҵ��������������ռ�ȴ�17.9%���ɶ����а�ͼ���ݣ����������������л����٣������뷿�ز�Ͷ���������ԣ���칫����Ҳ��ǰ�����ȱ������ۡ������Ź��Ҳ���Է��ز���ҵ�Ŵ����ߵĽ�һ���ս�����������ҵ��Ӫ���ռӴ칫֧������������������С���»����ڴ��˻᳡�ݡ��������ش���Ŀ�����£��ɶ�ǰ�����Ȼ�����ʩͶ������8.6%������ҵ�����������ơ�

����������Ӧ���棬2020��ɶ����칫¥������ӦԼ16.1��ƽ���ס���������ĿΪ���ڳǰ����츮���ʽ��������Լ������İ��ķ�³ɴ����ġ�������Ӱ�죬ҵ�������̽����Ӻ��ʱ�ѹ��������Ԥ�����е����ص�����Ŀ����ʱ�䡣��2019��Ԥ����ֵ��ȣ������ʸߴ�36%�����ϵ͵�������ӦҲʹ���������ս��ı����£��г�����ѹ�����м��ᡣ�ڹ���������Ԥ��������խ�������£�2020��ɶ����칫¥�����ʲ�δ����������������ͬ��С������0.1���ٷֵ㣬����ĩ��22.5%��

�����ġ�����棬�������ߵ͡����������½���Ϊ2020��ҵ����ȡ������Ե�����Ҫԭ������ĩ���ɶ����칫¥ƽ�����97.8Ԫ/ƽ����/�£�ͬ���µ�2.2%����ȫ����Ҫ���к���Աȣ��ɶ�ȫ�������������Խ�С������ȫ��ƽ��ˮƽ��

����δ��չ��

�������ԡ���ѭ����Ϊ���ߵľ��ñ����£��Թ�������Ϊ�����������������Լ�����ҵ���ع�������壬��������ҵ�ķ�չҲ������쳵�����������гɶ���ҵ�ز��������˵���Ƽ��ʾ����Ԥ��δ��������ҵ�������ܲ��칫���������ǡ����ǵ����ʾ��û�����δ���й��г����ȶ������Խ��������ຣ���ʱ����롣��֮��ǰRCEP��ǩ������ŷ˫��Ͷ��Э��̸�еij�����ɣ�Ԥ��δ�����졢ó�ס�רҵ�����ڽ������������Ȳ�ҵ�������л��档�ɶ���Ϊ�����������ͷ����Ҳ����Ϊ�ڶ�������ҵ������������ѡ���С���

������Ӧ���棬�ɶ����칫¥�г�Ԥ�ƽ���2021��ӭ����Ӧ�߷壬ȫ���������Լ58.8��ƽ���ס����У��Ƕ������ڳ��Լ��츮������齫ӭ�������������Ŀ���С����ܳ��ڳɶ��г��������ã����칫¥��Ŀ�ļ��й�Ӧ���ڶ����ڿ��������г�������ˮƽ�������ڳɶ��ڿƼ�������������ҽҩ��ս�����˲�ҵ�Ŀ��ٷ�չ�����Ƕ�2021����г������Գֻ����ֹ۵�Ԥ�ڡ�������Ƽ��ʾ��

����������ҵ�г�

����2020�г��ж�

����һ��2020��ɶ�ӭ��12������������ҵ��Ŀ���У��ﵽ��6������Ӧ��ֵ��

����2020��ɶ�����������ҵ�г�������ӦԼ106��ƽ���ף��ﵽ����������ֵ��������Ӱ�죬Ʒ���������ӣ������г������ʶ���������ȫ�п����ʱ�9.1%��ͬ������1.7���ٷֵ㡣����棬�¿���Ŀ�������У��ļ��������鷴��Ӱ�죬�г��������»�����ĩ�ɶ����ʹ��������ײ�ƽ�����360.8Ԫ/ƽ����/�£�ͬ���½�2.0%�����ڲ�����Ŀ��ȡ������ܷѻ��ѵȷ�ʽ����Ʒ�ƽ�פ����Ŀʵ�������������2.0%��

��������������ʱ����������������ת��Ϊ����ͷ�̡��ṹ��

��������������ͬ����Ⱥ���ܾ���Ӱ��IJ�������֡���ͷ�̡��ṹ���е�����Ⱥ�������벨������ֶ����ԡ����ѽ��������߾�ֵ�͵�����Ⱥ�����ߺ����벨����С���ʸ߶����Ѻͻ���������Ӱ��С��

����1. �߶����ѣ���ȫ������Ӱ���£����뾳�������裬��ȥ��������ĸ߶������ڹ��ڱŷ���ǿ����������ͷ��������LVMHʱװƤ�߲��Ŵ���12%�����������۶�ͬ������7%��18��ŷԪ�����й�����̫�г�ҵ��������á��߶�Ʒ�����������й������ߣ��ڹ��ڿ�����Ի�Ծ���ɶ�Ҳ����������ʸ߶�Ʒ�ƽ�פ����Burberry��ChanelЬ�ľ�Ʒ�ꡢMaison Margiela��פ̫���De Beers��La Perla��Canada Goose��פIFS��Vivienne Westwood��Alexander McQueen��פin99�ȡ�

����2. ���������ѣ����͡�ʳƷ������Ʒ�Ⱦ����������Ʒ���Եĵ͵������ѳ��ֻ����������ƣ�������Ŀ����Ҳ��������������ҵ̬�����͡�С�ԡ���ͯ����ȡ�����߶˲�����չƣ�������������������Ѹ�٣�������ĿҲ��������һҵ̬���������ţ���㳡�����¹㳡��ţ�ꡢ���ڻ���ڵȽ���һ¥�������������������С��Ʒ�ơ�

����3. �������ѣ���ױ���ϵꡢ���Ȳ���������Դ����Ʒ���ȶȲ�����������Ʒ�Ƽ�����Ƭ��������Ϊ�������������������Դ�����ʱ������£�ͷ������³����ţ����������Ҫ��ϸ���г��������ѷֲ㡱�����ԡ����ڣ���ױ���ϵ�����и߶��г���Harmay�⣬Wow Colour��The Colorist��H.E.A.T�ȹ�����ױƷ�������𡣿��Ȳ����г�ӭ��Sevenbus��Tim Hortons���ϻ��õ��ꣻ�͵���10-20Ԫ���½�Ʒ��Ҳ���پ������磺������Բ�̲衢Բ���桢J-teaħ�ܵIJ�ȡ�����Դ�������ǰ��������������������Դ����Ʒ����������ģ��磺��߸��������������������˹�����ȡ�

����δ��չ��

�������������Գ������óɶ�������ҵ�г���Ԥ��δ���г��Խ�ӭ������Ͷ���ߺ�Ʒ���̣������ḻ�������ˡ��������棬�ɶ��������������� �������������ij��С���δ��������������ӿ�ָ��ഴ�¾ٴ�����ţ���ע���Ѷˡ���������Ϊ�ķ������棬������ѵ�ʱ�Ρ����ݡ���̬��ģʽ���������ص�ȶ�Ԫ���أ��������������������г���չ�ġ��¾��á�ģʽ���磺���ϰ칫Ʒ������Ӵ�����ҵģʽ��������BOOKS���������������δ֪�ġ����ѳ�������

�����������гɶ������ܾ���л���ʾ�����ɶ��Ѿ���������3.0ʱ����δ���������岻�پ����ڰٻ����������ġ���ҵ�����ȴ�ͳ������ҵ���壬���������������ա��羺�����õ����������߸��߲㼶���������������ںϣ��γ��������ɫ���Ļ��л���ϵĶ�Ԫ�������³���������ҵ���������ڣ�ʱ�̷�������

�����ִ������г�

����2020�г��ж�

����һ��ʼ�ڶ����������±���IJִ����裬���ӵ��̰�Ǩ���Խ��⡣

����2020������ʼ�����ڼ��ڵ����¹����飬ʹ�ִ������һ�������ԭ���Ĵ�ͳ������һ���������㡣��һ���棬����̲����г���������س����Խ�������������2020�������֮��ǰ������˫11���Ķ���ͻ��������⣬���ǼӾ�����һ���ơ����̾ۼ��Ƚϸߵ���Ȫ�䡢�½����г���פ�ʳ��������»�����ԭ����һ���Ƚ���������Ŀ���Ƴ����У��ɶ��߱���г����谴�¡���ͣ�������ܴ�Ӱ�죬ȫ��߱��������Ӧ����43.4��ƽ���ף����ڴ�ǰԤ�ڡ�

����������ů�����������ʵ��̣��ʱ������µ�2020��ִ�������������

����2020���������ʵ���Ѹ�������ڻ�������ͷ���ʱ��ӳ��������ִ������г���������������2020��ĩ�����š��εΡ�����������Ȼ�������ͷ���ڳɶ������������ʵ���ҵ��֮��һ�����������ʢ��ѡ��������ˡ�ʮ���ŵȣ�����������ҵ��ν�ٻ���š�2020��ȫ��߱��������������У�����������ҵ�IJִ����ռ�����ߴ�11%����Խ����ҵ��Ϊ�ɶ��ִ��г�����������ͻ���

�����������������ۼ�������������ȫ�����ֻ�����������ҵ���н���ó��ͨ��Ҫְ�ܵĵ�������������ʹ�ִ����������ȹ̡�

�������������ʵ����⣬��ͳ������������ҵ�Ļ�ůҲ���ݺ��ӣ��������۸��dz�Ϊ2020���й������г�����Ҫ�ȶ���������2020�꾭��ȫ�����ֻ�ת�Ͳ���ϵ������������ҵ���ֻ����ҵ����Լ��ͬ��ѡ������������������ںϵ�Ӫ������������Ԫ����Ӫ������Ҳ����ҵ������Ӧ�������������ִ��ֲ�Ч���������Ҫ�Ӷ�������߱������������

�������������ʵ��̡�����ҵ�Լ�����������ǿ����������£��г����������ڵڶ������ɸ�ת���������°���Ѹ�ٻ�����ȫ�꾻���������������69.8��ƽ���ף��г�����������ڵ��ļ���ĩ¼��18.9%��ͬ�Ȼ���9.1���ٷֵ㡣

�����ġ������ڼ��ݴ��£��������IJִ�����ҵ�����²�Ʒ��

������Ȼ�ִ�������2020����ֲ��ף������⻧�IJ��ȶ����Լ�������������ӦӰ�죬�߱�������г�������Ȼ���ң�����ѹ���г�ƽ����𡣵�ҵ��Ҳ������ע�ش�ĥ�ִ�Ʒ�ʺ�������Ʒ�����ԡ�����2020���г�¼�ø�������Ŀ�Ըɲִ����������[1]����ʽͶ���г�����Ӧ���������������ʵ��̡������������ҵ�IJִ���������Ե����������Ķ��ƿ�Ͳִ������Ϊҵ�����컯�������ֶ�֮һ��ͨ�����Բ�Ʒ�������߱��ƽ������Ч�������ڵ��ļ��ȿ�ʼ��խ������ȥ��ͬ�����µ�5.5%��22.8Ԫÿƽ����ÿ�¡�

����δ��չ��

����2021�꣬�߱���г���ӭ��Լ53��ƽ�����¹�Ӧ�����н�8��λ��������г�����������ҵ���������������㷽�����ҵdz��������������ִ̲�������2020���Ѽ������ͣ�Ԥ���佫���ʱ�����֧�ͼ������������2021�������ʤ��̭ҵ�����ϣ��辯����������ա������������⣬���Ÿ��Ի����ѡ�Ʒ�ʻ����ѵ�����δ�����и����ϸ������ֱ��������ҵո¶ͷ�ǣ��������ȹ�ע�˶���ĸӤ���������������˼���Ʒ�ơ�

�����������л�������ҵ�ز�������������ΰ��ʾ�������ܳɶ����ھ����ڶ��ָ߱�⼯�й�Ӧ�ڣ���δ���ִ��õع������Ʊ��ս������ɶ���Ҫ�ִ������ս����빩��Ӧ���ҵ�����г���2020�꣬�����µĸ߱����������������������ʩս�Ե�λ��һ���ԣ����dz������ø߱���Ʒ��Ͷ��DZ������

������Դ����������

�༭��wangdc