�������գ�CBRE����κ���˷������ݷ��ز��г��ع���չ������ָ�����������ȹ�����ҵ�ز��г��Ӷ����ȵ�С��ģ���鷴�����ָ��������ط����������

�������У�д��¥�г����ȹ�Ӧ�����������¸ߣ��齭�³ǽ���¼�ö��ڽ�����ҵ��������ɽ����������ۡ�������ҵ�г������߳���������������Ŀ����ý�����Ŀ�ҵ�ʣ��ټ���������Ŀ�����⻧������ӭ����Ʒ����פ�����ƿ���ȥ�����ִ�������ʩ�г������ڶ�������¼�ÿ羳���̵Ĵ�������ɣ������ʴ��������µͣ��������λ��������Ӧ���ڽ����г�������Ȳ��ƽ��ɳǸ���ӭ�����̻�������������¼��д��¥�ɽ���

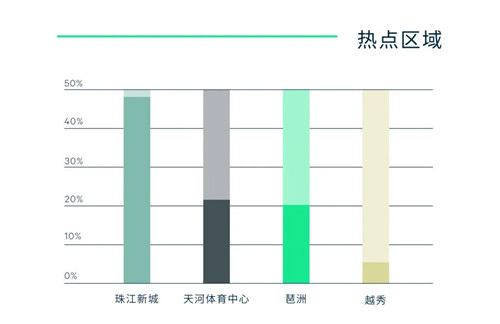

��������д��¥�г����齭�³�ӿ�ֽ���ҵ��������

���������ȹ��ݹ����ĸ�д��¥��ĿͶ��ʹ�ã��ֱ�λ���齭�³ǡ�������Ϫ����Ϊ�г�����Լ19.4��ƽ��������д��¥��������������ڵ�����Ӧ�¸ߡ����У�λ�����������Ĺ�������Ŀǰ����������ɵ����¥����һ�����ܹ�ע����Ȧ�����������������������Ķ�Ͷ��ʹ�õİ칫¥�����Σ�Ԥ�����ڻ���������д��¥��Ŀ����ʽͶ��ʹ�á������г�����������0.5���ٷֵ㣬����ĩ9.5%��

������������ӦӰ�죬�����������ֻ����µ�������ն��������������ڶ���¼�����У��齭�³Ǽ�������������Ӧ����¼�ö��ڽ�����ҵ�������ɽ������ڼ�д��¥�����ʵ���5.5%���ǽ�һ������������ֵ������Ԥ��¥��ɽ����ֻ�Ծ����¥����ͦ������¥�����ϰ���¼�ö��ڴ�����ɽ������ڿ��������Ž��ͺ��ڼ��ڽ���������������ͳ�������Ͼ�¥��Ŀ���ȥ������δ�����룬����¥����ø����������ԣ������⻧����Żݡ���ȫ�ж��ԣ�д��¥���������Ȼ����ƽ�ȣ���ĩƽ�����Ϊÿ��ÿƽ����161.2Ԫ��

��������ҵ�����������������Ƚ���ҵ�����Ծ�ȳ���������������ҵ����ӱ������ռ�г��ܳɽ������42.4%�����У��齭�³Ǽ��ڽ���ҵ�ɽ����ռ�ȸ��ߴ�67.5%����¼�ö��ڳ���8,000ƽ�������ϵĴ�����ɽ����ֱ��������С��������ͱ��չ�˾����ҵ��רҵ�����TMT�����Ȳ����ţ��ɽ����ռ�ȷֱ����еڶ��͵���λ��

����Ԥ�ƹ���д��¥�г����ļ��Ƚ�ӭ����Ӧ�߷壬Լ��45��ƽ����������Ӧ½�����У�����Ŀ������У����������������ޡ�չ��2022�꣬ȫ�л���ӭ��119��ƽ����������Ӧ�������ʻ��Ƹߵ�ͬʱ������ཫ����һ��������ѹ����

����CBRE���������ʼ�������|�칫¥�������˳�־�ı�ʾ����2022��ĩ�����ݽ����ٹ�164��ƽ������������д��¥���С�������Ӧ�������ӣ������¿������ڶ����ڳ����������ƣ��������ٷ��������µ���������ԣ�����д��¥�г��Խ�ά�ֻ�����õ�̬�ơ������ڻ��������Ľ�פ������ҵ�������ߵ����ó����ͷţ��Ƽ�����Ϊ��ҵ�����������ܣ�Ԥ�ƽ���ҵ��TMT��ҵ���������ţ�֧�Ű칫¥�����ǿ�����ơ���������ҵ���ṩ��������������������Ƽ���ҵ��פ��ȡ�����õ�Ԥ��Ч���������������ˮƽĿǰ��ȫ����Ҫ�����������ϵ�ˮƽ���������µĹ�Ӧ�߷嵽��ʱ����Ծ���г�������ǿ����������Ӫˮƽ������������DZ���ļ����ͷš�

��������������ҵ�г��������г��ػ����죬���С������

����λ�������������������ض����ڱ�����ʽ��ҵ����ҵ�ܽ������Ϊ12��ƽ���ף���ҵ�ʳ����ųɡ����е������⻧ɽķ��Ա�꣬Ϊʱ��13����ڹ��������ĵڶ����ŵꡣ����֮�⣬��������Ŀ��չ�⻧������Ч�����ã�ӭ����Ʒ��½����פ�������г������������������ӡ������ʻ����½�0.4���ٷֵ㣬�������ĸ������µ�������ĩ��7.8%��

�����������ݵ������г����߳������������̳�����Ҳ�ָ�����������С��ģ����ǰ��ˮƽ�������ֳ����ֻ����Ͼ��̳�Ϊ�Ż��⻧��ϣ�Ը���������Żݣ�������������ʢ���̳�ȴ¼�����С��������ȫ�����С������0.3%������ĩ��ÿ��ÿƽ����27.8Ԫ��

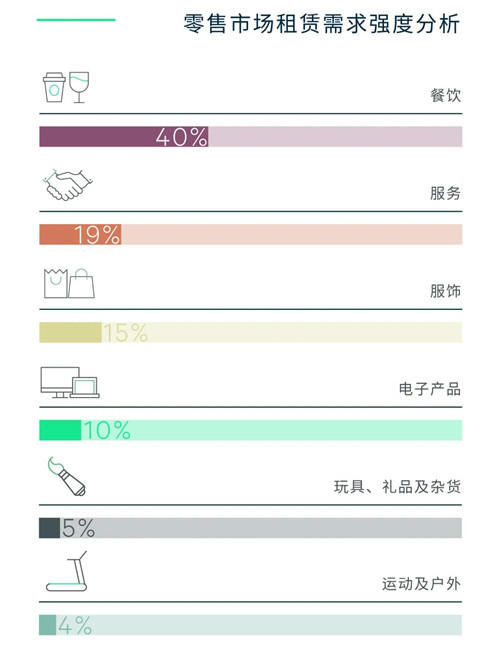

��������ҵ��Ȼ�������ۣ�������Լ40%������������������˹�����в���gaga���������������·��Ȧ�������ĵIJ��㡣���⣬���κ͵��Ӳ�Ʒ�����̳ɽ��ֱ�ռ��15%��10%��ռ������Ʒ���ǰ��λ�����У����Ӳ�Ʒ�������������ٸ��죬������OPPO�Ⱦ��ڼ��ڿ����µ��̡���ǰ��չ̬�ƻ����IJ�ױ���ϵ꣬�ڶ��������ȳ��������������ʲ�ױƷ����Ȼ�����·��Ȧ����������DIOR��ױ��ˮ�콢���ڱ�����̫�Ż�Χ�����⡣

����Ԥ�Ƶ��ļ��ȹ��ݽ���һ����Ŀ��Լ����ƽ����������Ӧ���У��Ӷ���ȫ�깩Ӧ������32��ƽ���ס�������Ŀ����ͨ��������Ϊ�������;�ס�����Ľ�ͨ��Ŧ������ҵ����ǰ������ҵ����������ã�Ԥ�ƿ�ҵ�ʽ�Ϊ���룬���ȫ�п����ʽ�����ƽ�ȣ���������������������Ҳ��ά�ַ������ơ�

����CBRE���������ʼ�������|��ҵ����������������ʾ������̫�����齭ʵҵǩ����������飬�ƻ���ͬ������������������Ŀ�����������˹�������������ҵ�г������ġ�����Ŀ�ۼ�����ҵ�ɸ�����Ķ���������Դ�������������������ɲֺŴ���ڵ�Ԫ�أ��ڹ��ݲ��������̫����Ϊ��Ʒ����ҵ�ز���ʵ����Ӫ�̣�����뽫���ٸ���Ŀ����������Ƭ�����������죬�����ı����������ҵ��֡���������������������Ĵ����˿ڡ���������������Ƽ���ƺ���ʵ��֪�������̵IJ��뽨�裬���������ķ�չǰ�������ڴ���

���������ִ��г��������ʴ��������µ�

����2021��������ȣ����ݹ�¼��22�ڡ���71��ƽ���Ĺ�ҵ���س��ã����ȼ���47.7%������Ҫ�IJ�ҵ��չ�����У�֪ʶ��¼�����ڹ�ҵ�õسɽ���������άȡ�õij�������ƽ���Ĺ�ҵ�õء����㶫���н�ͨͶ������˾Ҳժ�ü���Ψһһ�����Ͳ�ҵ�õأ�M0����λ����ɳ��ʢƬ����

�������ݵ�����������һ��λ�ڻ��ҵ������ֹ�Ӧ��Ϊ�г��ṩ95,000ƽ���IJִ����������Ŀ���ʱ�������˳ɵ�����ѱ���ǰԤ�⣬��Ҫ�⻧��������ƽ̨�����ʵ��̡������Ȳִ�������������5���¸ߡ����⣬���Կ羳���̵����������Ծ���ڻ���¼�ô�����ɽ�����ĩ��ȫ�п����ʽ�Ϊ1.8%�������½�5.8���ٷֵ㡣�����������ʸ����½�16.8���ٷֵ�����ĩ��2.3%��

���������羳���������������ȵĿ������ɺ����г���������ñ��ϡȱ�����������������ڽ��ķ�ɽ���ܻ�������ϵ�����������ƽ�����Ҳ������������������0.9%����ĩ��ÿ��ÿƽ����38.1Ԫ����������������ƽ�ȣ�������ҵ����ʼ��խ̸�пռ䣬���������ڡ�

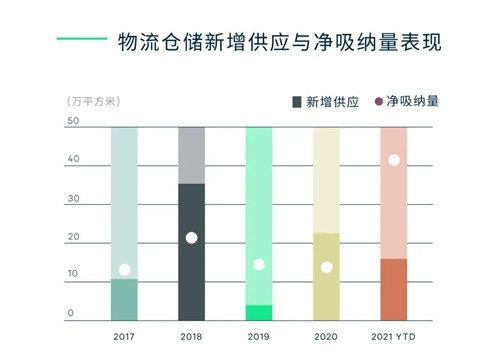

�������ļ��ȹ��ݵIJִ������г������ֹ�Ӧ�߷壬Ԥ�ƽ���79��ƽ���IJִ���ʩ����ĿͶ���г�����Ӧ��ȱ��״�����õ����⣬����������Ͻ�������չ��2022�꣬Ԥ�ƻ���43��ƽ����������Ӧ���У����н���һ����Ŀλ�ڹ��ݶ�����������Ŀ��λ����ɳ�ͻ��������ݶ��������Ϳ��ñ����Ͻ���������ȫ�С�

����CBRE���������ʼ�������|��ҵ�ز��������˵�ΰ��ʾ������Ԥ���ļ��ȹ�Ӧ�����ﵽ79��ƽ���ף������зDZ�˰���ռ�Ȳ���һ�룬�ҿ��ǵ���ǰ�ϵ͵Ŀ���ˮƽ�����Ŷ����ڷDZ�˰���Խ����ٹ���Ӧ�����������⣬�����ܱ߳��ж�ݸ�ͷ�ɽ�Ŀ���ˮƽҲ�ϵͣ�������߱�ֹ�Ӧͬ�����Σ������⻧�п���ѡ��Ǹ߱����Ŀ�������������š�

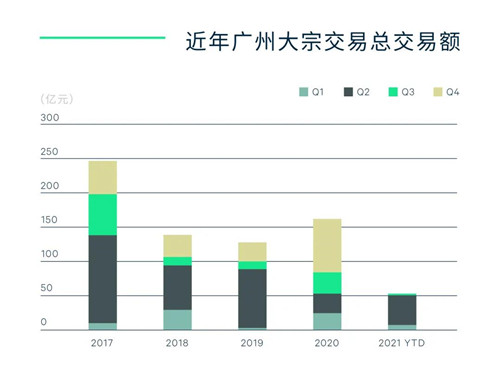

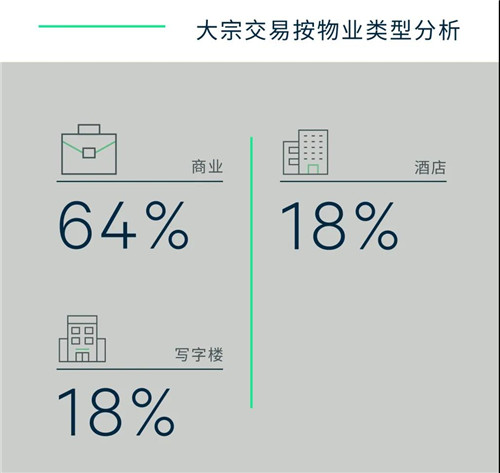

����Ͷ���г��������������ɹ�������ҵ������ԣ

�������ݱ�����¼�ý��ڳ��̵�����һ��д��¥��ת�á���վ������Ҳ¼��һ���������ף�Ϊһ�ҹ�����ҵ�����������á����������ޣ�һ�ҹ�������Ҳ������ijд��¥�IJ���ȹ¥���������ҵ�����š�

���������������ݵij��и�����ĿΪ֪����ҵ��Ӫ���ṩ��λ�ڳ�����������ͨ��ŦΪ������ҵ��������ӡ�̫�š��º����������ͻ����֪����ҵ��Ӫ�����̶��ӿ����ڹ��ݵ���չ�������ջ�������λ����ҵ��ҵ�������������ҵ�����г�������Ծ��ͬΪ���и��µľɳ�����Ҳӭ����̻������ڹ��ݷ����������оɳ��������Ĺ�����������Ŀʵʩָ���������ھɳ����ĸ�����������̺ͷ�ʽ�����˹淶��

����δ�����꣬���ݵ�д��¥���ڽ��׳ɽ�������̬�ơ������Ÿ���֪��������ӿ������г���������ҵ�ز��г�Ʒ���������������Ϊ���ڴ�����Ϊ���������������飬ͬʱҲΪͶ���ߴ����������Ͷ�ʱ�ġ�

����CBRE����Ͷ�ʼ��ʱ��г������������α�ʾ�����ܹ��ݺ���������Ͷ�ʵİ칫¥���̳���Ϊϡȱ��������ҵͶ���г��Ļ�Ծ�̶����������ռ䣬�����ݵ�Ͷ�ʻ��������ս����ࡣ���������������������ϳ�̨�����Ƴ��и������ߣ��ɳ������Ͷ�ʻ����һ��ӿ�֡���Ȼ��Щ�ɳ���ಢ���ڳ��д�ͳ��������������Ϊ�˿ڳ���1,800��λ�й��ҳ������֮һ�Ĺ��ݣ��ڹ����ͨ������������Ŀ���ٽ�����ƶ��£���ǰ�ɳ�Ƭ����ͨ���Ժ���ֵ�ռ�Ҳ����������Ͷ���߿ɼӴ��ע����ɳ����ġ����ġ����ἰ�����������ķ�չǰ����

������Դ������κ����

�༭��wangdc