自2018年下半年以来,央行的货币政策一直都是处于“稳杠杆”的大周期,直到今年上半年,为了应对突发疫情的冲击,央行加大了货币政策逆周期调节力度。但随着疫情的有效控制,实体经济的不断复苏,货币政策又逐步重回了“稳杠杆”的轨道。2020年11月26日,最新出炉的央行第三季度货币政策报告也重提“把好货币供给总闸门”、货币供应与反应潜在产出的名义GDP相匹配、突出稳杠杆、首提“健全金融风险预防、预警、处置、问责制度体系”、坚持“房住不炒”等。

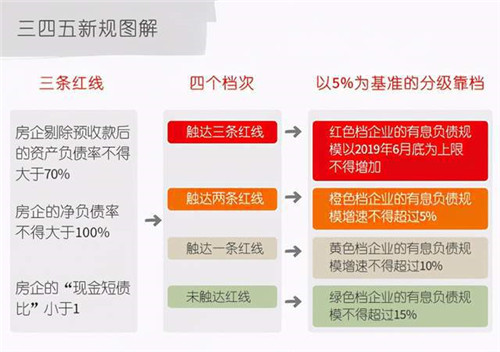

房地产作为宏观金融体系中的重要一环,为维持行业的健康有序且长效的发展起了重要作用。今年8月,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制,此后宣布将于2021年元旦起正式实施房地产的345新规。这是在经过限贷、限售、限购以及限价后,给中国开发商再加“限债”一环,意味着“杠杆游戏”或将终止。

对房地产企业影响几何?

过去的限贷、限售、限购以及限价等行政手段,都是直接作用于需求端,控制居民的购买能力;而此次的“345新规”直指房地产开发企业的融资额度和有息负债,从供给端对开发类房企的融资做出限制。房地产企业在融资受到限制之下,必然会收缩业务扩张速度,同时也会改变融资方式。这将给会给整个房地产增量和存量市场带来几个明显的趋势:

行业内整合并购加速,房企梯队将趋于固化

对于债务稳健的龙头房企而言,未来的市场占有率将会有更大的空间和竞争力,而中小房企今后跨越阶层向上爬升的难度也将会越来越大。行业中“大鱼吃小鱼”的情况将会时有发生。例如,去年福晟被世茂收购,而今年泰禾也在试图引进万科作为合作伙伴。

股权出让项目权益,开发商频“瘦身”

为了尽快盘活资产回笼资金,股权出让项目权益将会成为开发商瘦身的重要选项之一。近日中国金茂、招商蛇口、中南建设、华侨城等纷纷拟出售旗下部分项目公司的股权以换取现金流。11月,富力地产将旗下广州国际机场富力综合物流园的物业70%的股权,以44亿元人民币的价格出售予黑石旗下的基金,所得款项净额将会用于降低负债。此外,富力近日还将手中广州CBD某办公楼的权益以接近20亿的资产价格进行转让。

引入战略投资者,降低负债率

恒大物业引入235亿港元战略投资,预计可降低中国恒大净负债率19个百分点。阳光城也引入泰康做为战略投资者,获得逾33亿元人民币的战略投资。

投资者又可从中寻觅到怎样的新机遇?

资产包的投资机会将会增多

在345新规的影响之下,资金周转回笼套现将会是过线开发商的主要任务之一。而以资产包的形式出售项目比起单个项目逐一谈判而言有以下几点优势:

对开发商而言可以快速回笼大量资金,可以以资产组合的形式迅速盘活核心以及非核心资产;

对投资者而言,可以快速增加旗下资产管理规模,收购价格更有优势;

因此我们判断未来一段时间,资产包的投资机会在市场上将会明显增多。

险资成为房企战略投资好伙伴

一方面,随着国债收益率的不断走低,险资有更多元配置资产的需求;另一方面,险资具有资金来源稳定、成本较低、期限较长等优势,无疑也是房企的战略投资好伙伴。近年来,万科、保利、招商蛇口、华夏幸福等房企纷纷引入险资,部分险资企业已持有多家房地产上市企业股份。目前,中国平安已经成为华夏幸福、中国金茂、碧桂园的第二大股东。

以前文提到的阳光城引入泰康做战略投资者为例,双方其实就此次战投签订了一个十年对赌的协定,在这份对赌协议中,泰康集团对公司每年的利润增速、分红比例都进行了严格的规定。这无疑进一步增加了险资投资的确定性。我们相信未来会有越来越来多险资成为优势房企的战略伙伴。

境外资金融资优势明显

前文提到,国内的货币政策正常化日趋明显,宏观稳杠杆的要求再次被提上议程,央行仍将延续之前的政策,继续“把好货币供给总闸门”。而房地产取得“345”新规也从融资需求段上加了约束,“房住不炒”的监管要求得到深化。我们预计2021年的货币政策不会大幅收紧,但也不会“大水漫灌”,宏观杠杆率的上行斜率也将显着平缓。

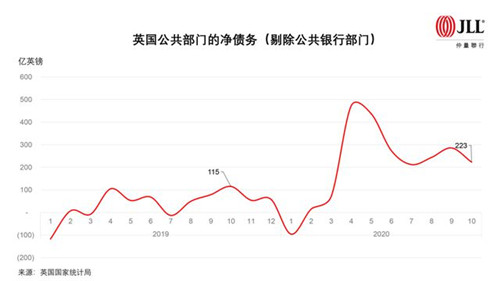

再放眼全球,多国央行近期仍在向市场纷纷注入流动性,仅在过去一个月,澳大利亚央行、英国央行以及最近的瑞典央行都宣布扩大目前的量化宽松规模。

以英国为例,今年10月份,英国政府借款达到了223亿英镑,比去年同期增加了108亿英镑,是自1993年有记录以来10月份的最高水平。与此同时,公共部门的净债务达到了约2.07万亿英镑,相当于国内生产总值(GDP)的100.8%,这是自上世纪60年代初以来的最高水平。

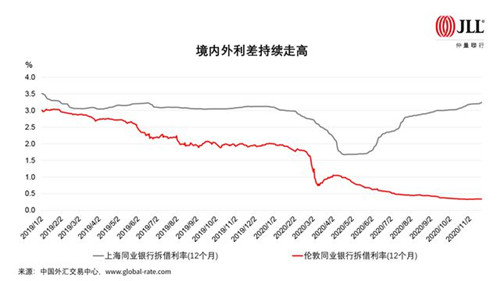

可以预见,全球除中国央行以外的大部分主要央行,其政策利率都将在2021年乃至2022年保持在有效下限。我们以同样12个月的同业银行拆借利率作比较(见下图境内外利差持续走高),发现境内外的差值从2019年初的0.5个百分点,到2020年11月底上升到了2.9个百分点。境外基金无论是从融资成本还是融资渠道,都比境内基金有着明显的优势,且这一优势将会延续到2021年,甚至2022年。

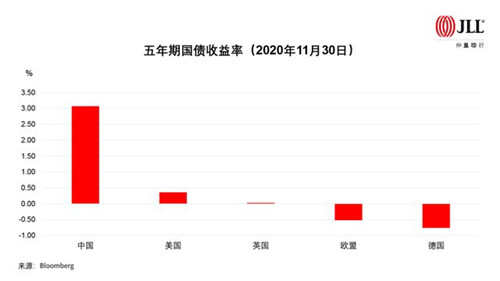

有鉴于目前市场强大的流动性,投资者很难将资金全部留在现金账户中,因为这将几乎得不到任何收益。相信投资者有动力将资金移至风险报酬更高的市场,而对比全球主要经济体的5年期国债收益率,中国的国债收益率优势显着(见下图五年期国债收益率)。在境内外利差和收益率的双重推动下,相信会有越来越多的境外资金涌入中国。

总结

因为疫情导致房地产物业估值走低(尤其是办公楼和零售地产),投资者在房地产板块的配置变得尤为谨慎,投资需求被暂时压抑或转移去其他高回报率的资产投资类别。但随着全球各央行、政府推出一系列经济刺激措施以及流动性的注入,极有可能在未来一段时间推高全球的通胀和货币压力。这种情况下,房地产作为一种有效的抗通胀的避险资产,将会吸引更多的投资者进行配置和增持。并且在中国,政府的疫情控制措施卓有成效,所以对境外投资者而言有更强的吸引力。

中国整体宏观稳杠杆的宏观环境,以及345新规推动内地房企去杠杆的进程,将会给境外投资人带来历史性的机遇。可以预见在2021年,中国的大宗物业投资市场:

1. 投资回报较过去两年将会有所提升,越来越多的M&A(企业间兼并收购),JV(合资公司投资)以及资产层面的交易料将出现。

2. 国内机构投资者,尤其是险资以及自用客户都会在其中扮演非常重要的角色。但仍需关注明年元旦后345政策的执行力度,相信明年年中将会是下一个重要的时间节点,届时该政策的有效持续期和实施强度都将明朗化。

3. 国际机构投资者,尤其是基金管理人已经用脚投票走在了最前沿。2020年三季度黑石集团、领盛投资管理、普洛斯以及基汇资本纷纷出手在上海再添新项目。

物流、长租公寓、数据中心等另类资产板块将会受到投资者更多的青睐。由于主要一线城市的办公楼市场目前仍处于供应周期,租金和出租率均承受压力,投资者在这一板块的投资策略仍将是谨慎的,但是在物流、长租公寓/服务式公寓、数据中心等另类资产板块,投资人将会加大投资力度。

来源:仲量联行

编辑:wangdc