进入2020年,限竞房基本完成稳市场、平房价、保供给的阶段性历史任务,不再是北京土地市场的供应主力。因此,不少市场传言称,2020年是限竞房“最后的时代”,明年北京除非出现加码调控,否则房价必然上涨。

实际真能如此吗?数据显示,2020年1-11月限竞房成交面积为293万㎡,仍占据整体商品住宅成交面积的48%,此外中原地产数据显示,买房人目前尚可选择的限竞房仍多达5万套,库存充裕,其价格限制属性对市场价格将起到较好的稳定作用。

整体来看,11月份北京房地产市场仍保持比较平稳温和的态势,二手房方面成交结构基本稳定,价格基本保持平稳。住宅用地市场方面,预计全年宅地市场成交量与去年持平。租赁市场成交量环比下跌,租金价格环比持平,同比下降,房客源成交周期保持高位。

新房市场:限竞房对房价稳定作用持续

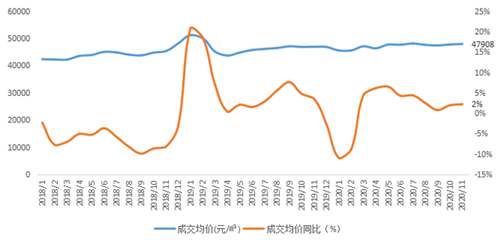

11月商品住宅累计成交均价为47908元/㎡,累计同比上涨2%,与上月持平。长期来看,自2018年限竞房产品入市以来,成交均价增速直接从2017年的28%大幅回落至2018年的-3%,且保持增速平稳。2020年1-11月限竞房成交面积为293万㎡,占整体商品住宅成交面积的48%,其价格限制属性对市场价格起到较好的稳定作用。

图:北京2018年1月-2020年11月成交均价及其同比 (单位:元/㎡、%)

数据来源:天朗北京房地产信息网、贝壳研究院整理

中原地产数据显示,已经入市未预定的限竞房套数有约3万套,而等待入市取证的限竞房大约还有不到2万套,也就是说,买房人目前尚可选择的限竞房达到了5万套。虽然无法与高峰时期相比,但这个数据显然也很可观。

关于2021年北京市场新房的价格走势,贝壳研究院表示,由于今年不限价地块供应比例提高,建设用地面积占整体宅地建设用地面积的比例由去年的48%提升至目前的88%,这也使得市场上出现明年房价将走高的预期,但据贝壳研究院统计,自2018年限竞房入市以来,截止今年11月,限竞房商品住宅成交了565万㎡,未来仍有近7成的限竞房项目等待入市,预计明年房价大幅上涨的概率不大。

截止11月底,北京商品住宅库存面积为1133万㎡,出清周期回落至20个月。主要原因在于11月成交表现较好,而供应面积相对较低,略低于今年前11月均值,使得出清周期小幅回落。12月供应量或将上涨,从而带动成交量相对活跃,但考虑到签约时间存在一定的滞后性,预计年底供应端作用将优先显现,12月出清周期或将小幅拉长,但随着签约的逐步完成,出清周期后期将保持稳定。

二手房市场温和升温 景气度提升

11月北京二手房市场小幅升温。贝壳研究院数据显示,11月北京二手房实时成交量环比增长约8%,市场继续小幅升温,成交绝对水平处在下半年以来高位上。市场反弹幅度弱于去年同期36%的水平,当月成交同比增幅收窄至29%,前11月累计成交同比增长9.5%。

图:北京链家二手房实时成交量及环比走势

数据来源:贝壳研究院

11月,二手房成交结构基本稳定,城六区成交占比70%,具体地,海淀、丰台、通州及西城等区域成交环比增速靠前,其中西城成交量连续三个月向上修复,已经达到2019年以来较高位。

此外,二手房价格基本平稳。11月北京二手房价格环比上涨0.5%,疫后市场的修复带动价格上涨,但幅度温和,近半年价格环比波动幅度均在0.5%及以内,同比上涨4.5%。分城区看,海淀、昌平两区价格涨幅在1%附近,石景山、大兴价格环比跌幅约1%,其余城区价格变动幅度不大。

贝壳研究院表示,当前市场潜在需求体量仍保持高位,购房者成交节奏略有加快,预计12月市场延续温和升温态势,市场景气度提升,价格环比继续微幅向上。

租赁市场持续降温 租金降幅同比收窄

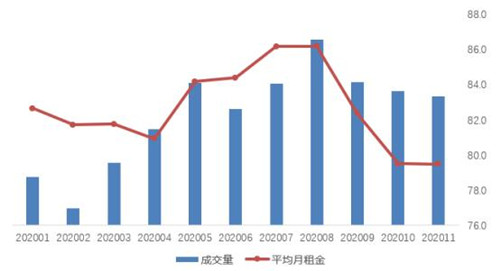

北京租赁市场成交量环比下跌,租金水平环比持平。根据贝壳研究院数据,2020年11月北京市成交量环比下降3.8%。北京市租赁成交量在8月达到年内峰值后,从9月转入市场淡季,9、10、11月连续环比下降。从租金水平来看,2020年11月北京市月租金水平为79.5元/平米,与10月基本持平,同比下降2.4%。

图 2020年1-11月北京租赁住房成交量和平均月租金

数据来源:贝壳研究院

多数城区租金环比下降,东城、昌平、顺义和门头沟区有小幅上涨。根据贝壳研究院的数据,2020年11月东城、昌平、顺义和门头沟区租金环比有小幅上涨,其余城区租金均环比下降,降幅均在5%以内。从同比来看,顺义、房山、门头沟和亦庄开发区租金有小幅上涨,其余城区租金均同比下降。

业主预期止跌,新增房源挂牌均价环比基本持平,但仍保持低位水平。根据贝壳研究院数据,2020年11月新增房源挂牌均价为82.6元/平米,环比基本持平,与去年同期相比下降5.7%。业主出租心理预期从6月开始四连降,11月开始止跌,与10月基本持平,保持低位水平。预计12月市场维持低温运行态势,或将持续下降。

土地市场:预计全年宅地成交量与去年持平

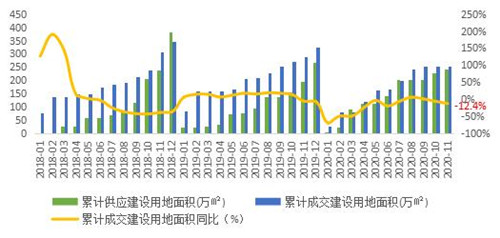

2020年11月宅地市场无成交,1-11月北京住宅用地市场累计成交建设用地面积254万㎡,同比连续三个月下滑至-12.4%。近期宅地市场供应量较少,近四个月共6宗宅地供应,且计划于12月入市,共计40万㎡,预计全年宅地市场成交量将略高于去年1个百分点,整体与去年持平。

图:北京2018年1月-2020年11月住宅用地累计供求面积及成交累计同比 (单位:万㎡、%)

数据来源:天朗北京房地产信息网、贝壳研究院整理

1-11月商品住宅累计供应面积617万㎡,累计成交面积610万㎡,供销比为1,供求均衡。11月累计供应面积同比由正转负至-4%,连续两个月下滑,但由近三年历史数据来看,12月供应端均出现翘尾现象,2018年及2019年12月新房供应量环比分别为87%和13%,结合当前供求平衡的状态来看,预计今年12月供应量将有所提升。1-11月累计成交面积同比由负转正至1%,首次超过去年同期,从单月成交量来看,11月成交面积同、环比均涨,分别上涨58%、32%。预计随着12月供应端的发力,将带动成交量随之活跃,但考虑到签约存在一定的滞后性,预计全年新房成交量将与去年基本持平。

值得注意的是,北京今年的土拍市场,最鲜明的特点就是放开限价,商品房逐渐回归主流市场。前11个月北京共计出让44宗住宅地块(限竞房+不限价+共有产权房),其中限竞房仅为6宗,而在12月预计推出的8宗地块,只有2宗限竞房,其余全部为不限价地块。

来源:和讯房产

编辑:wangdc