广州甲级写字楼市场参考指标

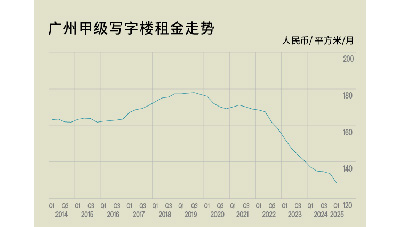

租金走势

第一季度,广州全市写字楼市场租金延续下行趋势,下滑至每月每平方米人民币128.8元,环比下跌3.7%,跌幅有所扩大。全市各细分市场租金均录得下跌,全市写字楼租金持续承压,市场呈现“以价换量”特征。

从子市场租金表现来看,供需失衡加剧广州写字楼市场分化,新增供应持续放量与存量去化形成双重压力。金融城和琶洲作为供应热点区域,库存高企导致业主陷入“降价―空置―再降价”的恶性循环,其中金融城租金环比暴跌8.5%,成为本季度跌幅最大的子市场。天河北因设施老化、产业能级不足,难以匹配企业升级需求,租户向新兴商务区迁移,业主被迫加大租金折让力度,区域租金环比下挫5.0%;传统核心区珠江新城受周边价格竞争,租金溢价空间持续压缩,反映出市场整体投资逻辑从 “地段优先”转向“成本优先”。

黄伟伦 莱坊董事及广州商业物业服务部主管

“ 展望2025年第二季度,市场新增供应预计超20万平方米,叠加现有库存超140万平方米,供需失衡将进一步加剧。历史数据显示,过去三年季度平均净吸纳量仅约3万平方米,广州写字楼市场仍将长期处于去库存阶段。新增供应的持续入市将迫使存量物业业主采取更激进的租金策略,预计租金下行通道将进一步拓宽,部分非核心区域或迎来更大跌幅。”

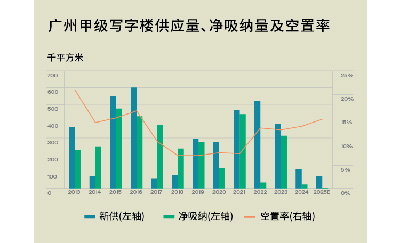

供应与需求

第一季度,城祥大厦作为本季度唯一新增供应项目入市,为市场注入约7.5万平方米的新增供应,全市空置率环比攀升1.4个百分点至14.7%。尽管供应压力显现,但需求端复苏信号显着,净吸纳量自2024年第四季度的负值区间反弹至4,353平方米,标志着市场进入阶段性修复期。广州甲级写字楼市场呈现供需动态调整的复杂格局,短期内需求回暖的动能弱于供应扩张的压力。

从企业需求层面来看,TMT、制造业及专业服务业构成写字楼市场的核心驱动力,其中TMT行业以59.0%的租赁面积占比主导市场,制造业以16.6%的占比紧随其后,专业服务业虽以9.3%的占比位列第三。TMT与制造业的协同发力凸显广州产业升级对办公需求的支撑作用。

交易类型层面,成本敏感型企业的策略调整主导市场行为。搬迁需求以52.2%的占比维持主导地位,新租及新设立需求韧性凸显,占比达34.0%。此类需求的结构性特征表明,企业端对成本控制与业务扩张的平衡决策正在重塑市场活跃度。

简家宏 莱坊深圳董事总经理

“展望第二季度,市场将进入结构性调整窗口期。尽管一季度成交滞后效应或推动净吸纳量进一步增长,但新增供应入市与存量去化压力将使空置率延续上行趋势。当前租金深度回调正激发租户端的价值重估行为,租约重组与搬迁升级的需求释放可能加速。需警惕的是,供应端压力与需求复苏的博弈将延长市场修复周期,但租金急速下跌形成的价值洼地效应或为中长期市场企稳埋下伏笔。”

投资市场

2025年第一季度,广州写字楼大宗交易市场延续深度调整期的低迷态势,市场活跃度显着下降。全季度未录得单笔成交金额超过人民币1亿元的交易案例,投机性资本基本退出市场,交易重心转向存量资产消化与自用需求的审慎释放。

具体来看,珠江新城华普广场商铺、捷登都会物业及天盈广场多次流拍触发变卖程序,凸显大宗投资市场流动性不足的困境;东塔38层整层挂牌后无人问津反映出资本方对核心资产租赁回报周期的审慎态度及对资产定价的敏感性。与之形成鲜明对比的是,工业用地板块在制造业自用需求驱动下保持韧性,南沙、花都等地工业用地成功出让,制造业企业自用需求占主导地位,且企业选址倾向非核心区,偏好低成本、高定制化产业载体。写字楼与工业用地的分化源于资产属性与产业趋势的错配,写字楼因租金承压、空置率高企、供需失衡削弱了投资属性,而制造业企业通过自持产业用地实现“研发+生产”一体化布局,进一步挤压了写字楼租赁需求。

展望2025年第二季度,逆全球化冲击与内需深化将加剧市场分化。外向型制造业受贸易摩擦影响或进一步收缩,但国内扩大内需催生的美妆、直播电商等新兴产业扩张更多依托存量资产租赁或产业园定制开发,而非传统写字楼买卖。预计写字楼大宗交易市场将长期维持买方市场格局,核心资产需通过功能转型(如研发办公、产业孵化)或更优的投资回报率重构价值支点。市场信心的修复需等待租金回报率回归理性区间及新兴产业释放增量需求,这一过程或将延续至2025年下半年。

来 源: 莱坊

编 辑:liuy