����

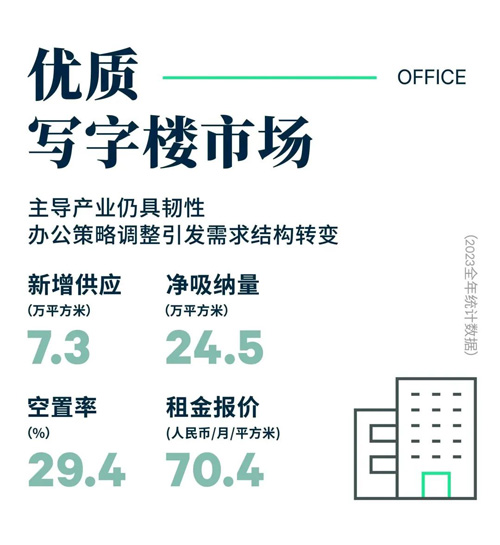

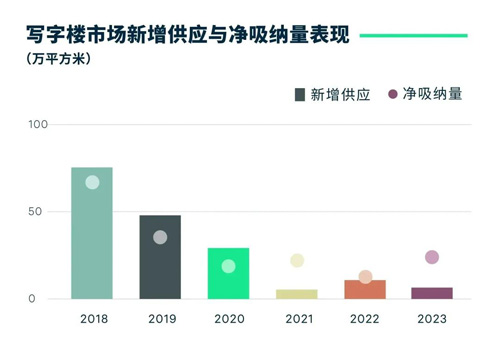

2023����������д��¥�г���ӦС���»��������г���¼��2��д��¥�������ϼ�Լ7.3��ƽ���ף����м�д��¥ռ��68.5%���ܲ��ֱ���ҵ�������Լ����г��Ľ���̬��Ӱ�죬�������ڳ��������ӳٽ�����������Ӧͬ���½�28.8%����������ˣ������г�������Ի�Ծ�������ں�ۻ�������ȷ����ǿ����ҵ������ʹ�������С����������ȫ������������д��¥�г������Ծ����ԣ�����ʵ��24.5��ƽ���ľ���������ͬ������86.0%���г�����Ļ�Ծ���ƶ��г����������ͬ���½�2.8���ٷֵ���29.4%��ȫ������Գ��������ƣ��ɱ���Ŀ���ͬ���½�4.0%��ÿ��ÿƽ����70.4Ԫ��

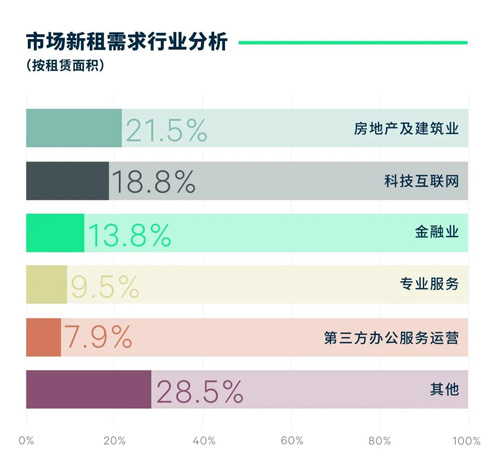

����������ҵ�Ծ����ԣ�����ת�������칫���������������IJ�ҵ��չ�����л����ܹ��õ�������������������д��¥�г�������֮�仯��2023��������д��¥����������ʾ�����ز�����ҵ���Ƽ�������������ҵ��רҵ����ҵ����������������д��¥�г������������ֱ�ռ��21.5%��18.8%��13.8%��9.5%�����ز�����ҵ�ٶ������г��������г�66%���Խ������̼������������ҵ����������������������Ȧ������һ�廯�������硱��չ���ش�ս�Խ��̵ļ��٣��ص���Ŀ�����������������Ŀ�����ƽ����������������������Ȳ��������������־��÷�չ���̵ļ��٣�֧�ſƼ����������������ԡ�2023��ǰ�����ȣ��������־��ú��IJ�ҵ����ֵռGDP���س���9%������������Ŀ�ꡣ���У���ҵ����������Ĵ����ݡ��˹����ܡ��Ƽ���ȳ�����������������ϵͳ����������ռ�Ȳ����ʸߣ�ռ��40.0%�����ѻ��������Է�ӯ�����ʼ�����ְҵ�����ʽ��������Ͻ�������������������Ϊ�������⣬����¼�Ķ��ڿƼ�����������ҵ�������Ҽ�������������ҵ�������������Ա�ܼ����ԵĿƼ���������ҵ�ڲ�ȷ���ĺ�ۻ���֮��չ�ֳ����Լ۱ȸ��ߵ���������ҵ����λ�ӵ����������ʲ�������Ͷ�ʵ����˽���ҵ������ռ�Ƚϸߡ�2023���ϰ��꣬�����н���ҵ����ֵͬ������7.6%��ͬʱλ��ȫ��ʮ�������Խ������ģ����ɹ�����ȫ��������ij��С����ӻ�����˫���ġ����еȺ�����û��������м���ҵ���Ƶ�ͻ����ʹ����Ͷ�ʻ�����������Ѱ�һ��ᣬ��Ϊ��������ҵ�������������¶�����

�������⣬���꾭�ò�ȷ���Ժͼ�ܻ����Ŀ��ٱ仯��ʹ��ѯ���Ϲ桢��ҵ���ϵ�רҵ��������������������ҽҩ��װ�����졢������Ϣ���졢����Դ����Ϊ��������֧����ҵ���䷢չǰ��Ҳ�ƶ��˸�����ҵ��д��¥�������š����ڣ�������ҽҩ����ҵ���졢��Դ��������ҵ����ҵ����������Գ��ֽϴ���ȵ�������

�����칫���Ե�����������ṹת�䡣��ۻ�����ȷ���Ե���ǿ��ʹ��ҵ���ӹ�ע�����ijɱ��ṹ�������ɱ��Ĺܿ��Ƹ�ȫ��С����ε�����������������500ƽ������������εijɽ�ռ�ȸߴ�75.5%��ͬʱ����װ��ǰ�óɱ��Ĺ�ע�ƶ��г���װ��Դ���ȶ��߸ߣ����ڣ��ṩ�������פ������ĵ������칫������Ӫ�̵���������ռ��ȫ�д�7.9%����������Ը��ߣ����۽��ڶ���ҵ�칫��ǰ�óɱ���ʡ�ı����������칫��Ӫ�̵�����Ϊ����ͬʱ�����⻧������ж���ߣ��Գɱ�Ϊ����ļ�¥����Ǩ�û��ͽ��������ԣ�����¼�ö���ͷ����ҵ�����������Ǩ������

����չ��2024�꣬����д��¥�г���ӭ��45.4��ƽ����������Ӧ�����г���86%Ϊ��¥������������ӣ�����������Ŀ��2024�꽫���ٽϴ�������⻧����������գ��������Խ���ѹ���С���������������ž��õĽ�һ�����գ����ں�רҵ������������ȶ�������ͬʱ������ġ��������ƶ����־��ø�������չ���ɴ�ʩ���ٴ���ȷ���Ҫ�ӿ����ֻ�����ʩ�����֧�����ֲ�ҵ��չ�����־��õļ��ٷ�չ�����������Ƽ���������칫����ҵ�����ܲ�����

����2023�꣬����������ҵ�г�������ů�������Ӫ��ͨ�������ʲ���ʽ�������벼�֣�������̬�Ƴ³��¡�ȫ�깲ӭ��7������Ŀ��ҵ��������ӦԼ49.7��ƽ���ף�����ġ��μ���Ȧ�ֱ�ռ��6%��94%�����������İ��ӭ��һ�����Ĺ���������ʽ��ҵ���У�ΪСկ���϶���Ƭ���������۶����ԡ��������DZ�������Ƭ���ֱ�����һ������������Ŀ������Ƭ����ҵ���������⣬������Ȧӭ��������Ŀ���У���һ�������������������Ⱥ�����ͬʱ����Ƭ�����ѻ�����2023��ȫ�꣬��������������ͨ���ٰ�����ѻ���Ƴ����Ѳ����ȴ�ʩ�����������ģ����������г����գ������г�����������ů��ȫ�������ͬ���½�0.3���ٷֵ���10.5%��ͬʱ������¼�ú���Ƭ��һ������������Ŀ���С�ȫ������Դ�����ͨ����ͬ���½�3.0���ٷֵ���ÿ��ÿƽ����252.0Ԫ��

���������棬2023�����ҵ̬��ů���ţ���������ռ��31.0%����ȥ��ͬ������2.7���ٷֵ㣬��Ϊ��Ҫ������Դ�����ز�������Ʒ�ƻ��������ƶ�������ҵ̬ռ�������г�������������[�������ϡ������й��˼������ӵ�Ʒ�ƾ��ڲ�ͬƬ���Ĺ��������ڿ�������ŵꡣͬʱ�����Ȳ���Ʒ�����ⲻ�ϣ�����M Stand��Manner�����ҿ��ȡ���Ͽ��ȵȿ���Ʒ�Ƴ��������⣬����Ԫ��ӭ�ϱ���������ƫ�ã����������輧�������̰ס��軰Ū���ڵ���ʽ����Ʒ���������ۣ���ʽ���ʲ��Լ����̵���ɫƷ�����ͻ�������������̡������ִ����ʲ��Լ������ִ����ʲ��Ʒ�ƶ���λ�������֡������˶�Ʒ������ʱ����ҵ̬�ȾӴ�ϯ��ռ��27.9%�����ڣ�Bipolar��Boneless��PSO brand�ȹ���Ʒ�������������ꡣ�����˶�Ʒ��HOKA��lululemon��on���ܡ�BROMPTON�ȳ������������г�������ҵ̬���棬���������ѡ������ƶ�����ѹ�ɳڡ�����ҵ̬�������ӡ��������Live house��KTV�����ڳ��˵��ͷ�ѹ������������̬����Ʒ�������ڻ����صꡣ

����������ҵ�������ģ������������������������������Ȧ�������������ڣ�����������ġ��ٻ���Ŀ������һ�ִ��ģ�ĵ��ģ�ͨ�����¶�λ�������漰�ڲ����졢ҵ̬�����ȷ�ʽ���оֲ���ȫ�̸��졣������������������ͨ���������桢�ڲ�װ����פƷ�Ƶȷ���ĵ��������Ϊ����ȫ��������������Ϊ��ֵ���ҵ��Ŀ��ͬʱ��������Ȧӭ�������Ŀ�ļ��и��졣���ų��е����ݴ����䵽�ʱ䣬���������г����γ��Դ�������������Ϊ���ĵĶ����ĸ�֣�����ԭ�еĺ�����Ȧ��ס�˿��½��������������»�����������Ϊ������Ȧ����¥Ƭ��¼����ʮ��������Ŀ���У��������������������ҵ������ȣ��ڳ��и��½��̼��ٵ��ƶ��£���¥��Ȧ�������ģ�������죺ԭ�������̩�ٻ�����̩�ٻ��˳����Ƴ��ŷ�������������������¥��Ȧ������Դͨ�������������þ��ۣ�������������ɫС�ԡ��������Ƶ��ҵ̬�������ʽ�������飻�д�����ϴ�ֵ�����Ŀ�������¶���Ϊ������������Ϊ�����ĸй���������ҵ����ͨ���ḻҵ̬�����Բ�����ֳ������������桢���и��죬�Էḻ�οͼ��������ѿ�Ⱥ�Ĺ������顣���ͬʱ�����·����������㳡���������㳡�������ٻ���ͨ�����̸İ족ģʽ�̻����ô�����δ��������Ȧ�ڳ��и��½����У����������Ļ����ס��ɱ��۸����Ƽ���ͨ��λ�ļӳ֣����û������������۵Ķ�Ԫҵ̬�����壬�̶���ͬ���������������Ծ�ȵ�������

����2024��������ӭ����45��ƽ����������Ӧ��������һ�����ư������¡������ȷǺ��İ����ҵ���֡�ͬʱ����������������Ǽ��˼����۵���������Ŀ�����м��Ͼ���Ŀ��ɵ��ģ����������г����ٴ�ӭ�����ٷ�չ�����ϵ����ڡ����⣬����Ʒ���̶����������г���ע�ȵij������ӣ����и�����Ʒ����������Ŀ��ء�

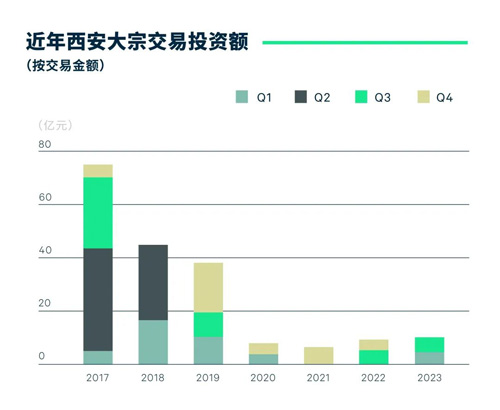

����2023�꣬�������ڽ����г���¼��9�ʳɽ�����֪�����10.5��Ԫ��ͬ������20.7%��

����Ŀǰ�Ѿ��ɽ������ڽ��еĽ���Ϊ�ʲ����ף����ױ���ʲ�����������Ԫ�����ڳɽ���İ���3�ڹ������ġ�3��д��¥��2�ڲִ�������1�ھƵꡣ�������������г��ȶȵIJ������������ۡ��Ƶ�����˵ز���ø����ע��ͬʱ�г�������ij������������������ڽ����г���Ͷ�ʻ�Ծ�����ʲ�������ˮƽͬ����������д��¥�����г��ij������շ���Ҳ������һ������Ͷ���߶�������д��¥��ҵ��Ͷ���ȶȡ�������ͷ��棬�������������ԣ�����˽��Ͷ���ߡ���ҵ�ͱ��ع�����ҵ�����⣬�������ijǽ���˾���Ǹ�����ȹ��ʱ�������Ҳ��ʼ�³���ɫ�����ʲ�����ֵ��Ͷ�ʻ��Ὣ�����ܵ���ע��

�� Դ��CBRE����κ����

�� ����liuy