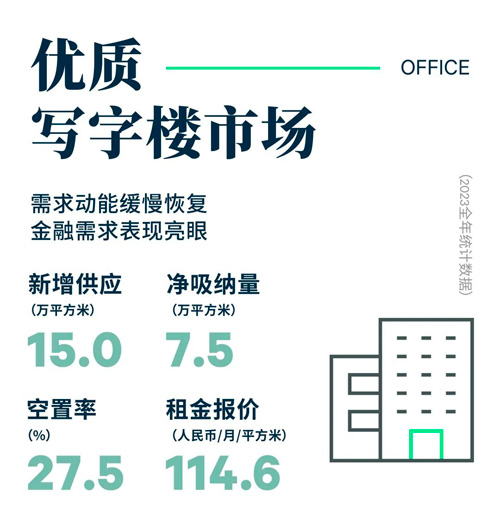

2023年,南京写字楼市场共录得两个新增供应入市河西板块,分别是金鹰世界B座与国泰金融中心A楼,共计15.0万平方米。年内经济运行逐步好转,需求动能缓慢恢复,全年净吸纳量累计7.5万平方米,相对供应端而言,去化压力仍略显突出,年末空置率报27.5%,同比上升1.0个百分点。

需求方面,金融业需求稳居首位,占比达31%,其中银行与保险机构搬迁需求贡献显着,金融行业优势明显的河西板块持续受到银行与证券类租户的青睐,同时,保险公司及非传统金融企业在新街口板块内部完成搬迁升级。年内需求动能更迭加剧,第三方办公服务运营商积极扩张,跃居第二。本土商业空间运营品牌紧抓当下租金修复阶段锁定成本优势,于年内完成三轮新设布局。环保及新能源相关产业竞争力增强,驱动能源及公共事业类企业搬迁需求保持坚挺;平台互联网、电商及软件研发为代表的科技企业租赁需求于河西及南站板块持续放量。此外,房地产建筑企业中尤以工程及服务类细分行业表现较为活跃,实现多板块布局;留学教育及美容保健等经营性质业态支撑消费服务类租赁需求聚焦新街口板块。

分区域看,受到年内入市供应去化强劲的积极影响,全年62%的租赁交易落地河西板块,进一步深化以金融业为引领,叠加科技、能源等新兴产业及律所、咨询等专业服务业的复合多元行业结构。此外,新街口板块贡献约30%的租赁需求,除金融、第三方办公服务运营等稳定需求外,板块特有的消费氛围吸引来自消费服务、零售贸易以及消费品制造业的租赁需求汇集于此。

企业秉承降本增效的经营策略,对于新设或扩张计划相对审慎,导致租赁市场需求增量依然有限,而主导全年租赁交易类型的搬迁需求亦相对侧重成本考量,致使业主针对租金谈判策略更加灵活激进,全市平均租金延续下行趋势,同比下降1.5%至每月每平方米114.6元。

2023年,南京零售物业市场迎来一个新项目开业,位于燕子矶的城北万象汇,总建筑面积达21.0万平方米,为华润万象生活旗下现有最大体量的万象汇项目。项目通过引入超500家品牌打造全业态消费目的地,进一步拓展所在板块的商业版图。受益于年末新增供应入市表现良好,带动全年净吸纳量录得20.6万平方米,空置率同比下行0.1个百分点至3.2%。

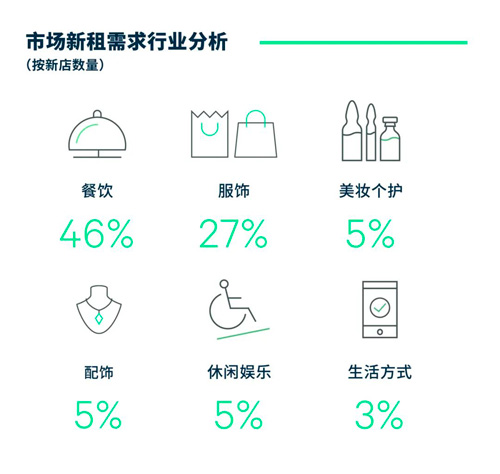

需求方面,餐饮品牌迎来迭代升级转变,占比46%,其中各式中餐、咖啡茶饮与烘焙甜品等细分业态的租赁表现持续活跃。德基广场通过引入柿合缘新京菜、宴遇福建荟馆等多家米其林指南与黑珍珠入选餐厅以匹配自身高端定位,而如陈麻婆豆腐与西塔老太太等具有地方特色的中餐品牌则选择多个商圈同步开出多家门店;咖啡茶饮与烘焙甜品品牌扩张势头强劲,茶饮品牌诸如小金金手作、阿嬷手作、霸王茶姬与茉莉奶白等均在年内实现多板块布局,裕莲茶楼、泽田本家以及AMAN London Bakery Town等甜品品牌也于年内开出首店。服饰业态稳居次席,占比27%。女装品牌持续表现亮眼,如Ganni、Mardi Mercredi等国外品牌选址德基广场开出首店。专注细分赛道的户外运动品牌持续加码南京市场,Lululemon与On昂跑选址江宁板块景枫中心,K Swiss、始祖鸟与索尼康等品牌相继在新街口金鹰开出。街头潮流品牌集聚宁城,艾尚天地与万象天地分别引入街头品牌Whoosis不知其名与新兴国潮品牌SMFK。美妆个护业态占比5%,其中本土香氛品牌表现突出,闻献、观夏等香氛品牌选址核心商圈,国际品牌持续看好南京消费市场,Lancaster全球首家新概念精品店与Carolina Herrera亚洲首家旗舰店相继于德基广场开出高能级首店。

年内,首店经济在新街口、江宁与河西等板块不断发力并逐渐形成规模效应,成为实现板块消费增长的强劲动能。伴随文旅复苏与消费回暖,南京零售市场持续复苏,全市购物中心首层平均租金同比上涨1.4%至每月每平方米560.1元。

来 源: CBRE世邦魏理仕

编 辑:liuy