2023年上海写字楼市场共录得18个新增供应,共计110.6万平方米,同比上升31.1%。从供应区域来看,主要布局在北外滩、前滩、真如和花木子市场。新增供应集中入市,推动全市空置率攀升至19.8%,同比上升2.4个百分点。

行业需求方面,金融业以占比19.0%,位列全年首位,其中资产管理类、证券和基金为全年租赁活跃度最高的三大子行业;专业服务业需求小幅回升,占比14.3%,其中咨询、律所及广告的需求占比较高,数据服务类企业租赁需求表现亮眼;TMT行业需求占比13.0%,主要以软件及平台的研发相关企业租赁需求为主,占比相较去年有所下降,主要与互联网企业整合办公场所,转向自用楼宇等原因有关;消费品制造业位于第四位,占比12.7%,其中以服饰珠宝、汽车、快消品相关企业的租赁需求占比较为突出。

全年从行业租户与热点区域结合的维度来看,徐汇滨江着力推动科创金融产业发展,成为金融科技企业选址关注重点区域;北外滩着力扶持金融产业发展,持续吸引保险、证券类企业。专业服务业类企业选择较为分散,陆家嘴区域律所新设及搬迁需求活跃,徐汇滨江凭借产业及政策吸引广告及传媒相关企业入驻;TMT行业需求中,真如板块供应充沛,租金优势突出,相比去年吸引力明显提升;消费品制造业依然青睐于传统商务区如南京西路、徐家汇、淮海中路。

租金方面,2023年全市租金报价同比下降2.2%,有效租金同比下降3.7%,延续下行趋势。总体来看,受制于全球经济增长放缓以及外部环境的复杂性与不确定性上升,企业利润低速修复,市场观望情绪仍浓。部分竞争压力较大的子市场业主只能采取更为灵活和激进的租赁策略,致使租金进一步下行。

2023年上海零售物业市场共录得5个新项目入市开业,集中下半年,均落位于次级及新兴商圈,分别为上海金融街购物中心、龙华会、鸿寿坊、上海信泰中心以及环宇城MAX, 总计37.8万平方米。

新开业项目的亮眼客流及品牌表现直接验证了上海零售物业市场的复苏势头持续强劲,因地制宜的新项目填补相关板块商业空白,提升整体商业能级,激发市场活力。2023年,全市空置率累计上行0.1个百分点,全市购物中心首层租金受到核心和次级商圈租金回升影响,于年初止跌企稳,全年累计上行0.3%,报每天每平方米人民币33.5元。

2023年市场需求复苏势头强劲,餐饮品类持续迭代焕新,依旧为主力需求,占比45%,以多样中餐、咖啡茶饮以及亚洲食肆等细分品类布点活跃。其中,咖啡茶饮细分赛道逐步向新中式茶饮以及健康酸奶品牌倾斜,季内茉莉奶白、茉酸奶、霸王茶姬以及Blueglass等品牌多点布局。

时尚服饰类需求占比23%,以女装、运动户外以及设计师品牌需求最为活跃。其中,The Atelier上海首家旗舰店启幕BFC,高阶运动品牌年内持续加码上海市场,lululemon亚太最大门店落地静安嘉里中心,Klattermusen攀山鼠上海首店亮相浦东嘉里城。生活方式类需求占比6%,MUJI全国首家农场概念店年内亮相前滩太古里。值得一提的是,众多新兴的业态赛道加快布局线下商业,其中包括汉服、培育钻石、户外装备、二手奢侈品等品类,持续拓宽零售商业功能及场景。

2023年上海仓储物流市场迎来10个项目的入市,总体量达到89.8万平方米。主要为上海西南区域的金山、青浦和松江增加了优质仓储面积,三层及以上物业占据主力。新增供应创历史新高的同时,带动净吸纳量同比增长18%至44.1万平方米。全年以消费品制造业引领需求,其中食品、鞋服和家电行业的需求有所扩张,同时线上线下融合模式进一步渗透到本地零售和医药领域。另外部分区域三方物流租户业务收缩导致退租。至此,全市空置率同比上升5.1个百分点至14.4%。

需求端而言,三方物流占比明显增长,达到71%。三方物流的仓配一体化等服务向更多企业进行延展,尤其食品,家电和化妆品等行业对动态柔性物流需求的日益增长。同时,个别家电行业三方物流企业开始积极拓展外部业务,以增加社会化规模。一家化工物流龙头企业仍处扩张进程,在松江新租面积超过3万平方米;电商居次位,上海消费者的快节奏生活方式以及对便利性的追求,催生新的消费场景,从而促进了即时零售平台和生鲜电商的扩张需求;制造业需求来自新兴的储能市场和医药行业,医药平台逐步建立自有药房和系统化配送服务,旨在满足消费者的多元化需求。

在沪监测的主要12个子市场中,浦东机场、闵行和奉贤等7个子市场空置率保持在10%以下。而宝山受到短期内新增供应的影响,空置率小幅上行至12.2%。消费品制造业成为上海西南区域需求动能,推动金山和青浦今年的加速去化。上海远郊区域可租面积的放量及租户降本策略下,上海仓储物流市场平均租金增幅趋缓,同比增长0.5%,报每月每平方米49.3元。

2023年上海商务园区写字楼市场共录得10个新项目交付,共计66.9万平方米,同比上升30%,包括张江、金桥、漕河泾、市北和浦江成熟板块,以及周康、青浦和南大新兴板块。全年净吸纳量28.3万平方米,空置率同比上升2.6个百分点至18.3%。

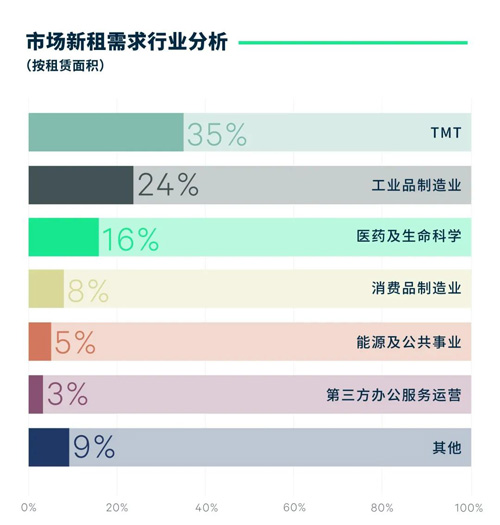

行业需求方面,TMT行业以35%占比保持租赁需求首位,其中软件系统开发子分类表现亮眼,特别是人工智能、大数据及自动驾驶相关赛道企业,充分体现当前新旧动能转换下的产业升级带来的新兴行业租赁需求释放。同时在线经济的繁荣推动电商、智慧零售等相关需求释放。主要得益于集成电路产业的旺盛需求,工业品制造业以24%的占比位列第二。 各环节国产芯片企业积极落址浦东,涵盖从半导体设备、EAD工具,到多类型芯片设计,封装测试等企业。形成以全产业链为导向的国产化成长和集群效应。另录得自动化装备、机器人、航空航天类先进制造业企业成交。医药及生命科学以16%占比位列需求第三,特色生物医药园区项目积极吸引创新药企业入驻,而大健康产业的发展也推动医药服务类租户的大面积成交。

对比各子市场表现,金桥板块延续活跃态势,在净吸纳量上保持领先,推动空置率进一步走低至25%,全年下降1.3个百分点。优势汽车产业相关细分企业呈现旺盛活力,如汽车芯片、系统研发、零配件制造等。张江板块在经历了上半年的科技行业裁员退租震荡后,下半年迎来显着回暖,实现净吸纳量的转正。漕河泾板块持续吸引TMT类企业的大面积入驻,全年表现稳中显韧性。此外新兴板块项目的入市,也使得上海各区域发展呈现均衡多元格局,为不同诉求租户提供优质空间。但存量项目受到市场新增供应冲击及年底去化压力的影响,推行“以价换量”政策,致使全市平均租金报价同比下降0.8%至每月每平方米139.1元。

2023年,上海物业投资市场交易总额累计789.8亿元,同比下降10.2%,全年交易笔数创下历史新高,达105笔,金额在十亿元以下的小额交易占据主导。伴随各类投资机会的相继涌现,交易双方对于资产价格认知逐渐趋同,全年市场表现呈先抑后扬态势,投资型交易占比更是达到2020年以来峰值水平。

标的物业类型方面,以商务园区、厂房及长租公寓为代表的新经济资产自年初以来投资热度颇高,交易金额占全年投资总额34.8%,其中长租公寓物业投资表现最为瞩目,交易金额相较上年水平实现翻倍跃升,而鉴于此类资产在运营过程中规模经济效应明显,投资者多以险资及地产基金等传统投资者为主,更有内资买家于年内连续完成多笔交易。此外,商务园区依旧为新经济资产中交易最为频繁的物业类型,位于张江、金桥、周康等板块的优质物业持续受到机构投资者的关注,而专注于集成电路、生物医药及新能源等重点发展产业的自用买家亦在各主要园区板块有所布局。传统物业类型交易分布也愈发多元,商业办公楼对于投资者吸引力依旧不减,而伴随消费回暖及旅游复苏的信号出现,下半年录得若干笔零售、综合体及酒店资产相关交易,特别是非核心商圈的零售及综合体物业及滨江板块的酒店资产,年内酒店类资产交易总额更是达到有史以来最高水平。

买家类型方面,境外买家的投资情绪相对谨慎,全年贡献约20%的交易金额;另一方面,内资企业买家投资金额年内逐季走高,除自用买家外,以投资为目的的交易也较以往更加活跃,如异地地方政府下属企业依托“飞地经济”布局长三角门户板块或科创产业主导区域的优质办公及研发资产,另外,企业买家对于酒店资产的投资意愿也十分强烈。与此同时,传统机构投资者交易活跃度依旧,且更青睐于相对核心的新经济资产类型。

来 源:CBRE世邦魏理仕