北京写字楼租赁市场仍处缓慢恢复期,保险、证券及投资基金类企业表现活跃

季度甲级写字楼租金和空置率走势

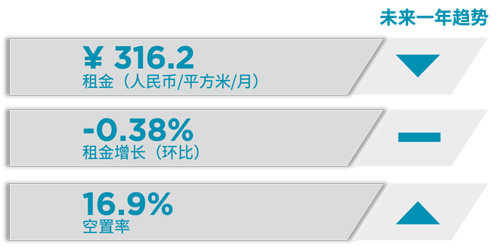

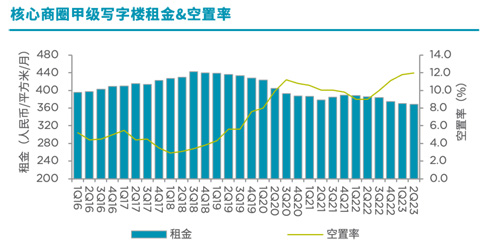

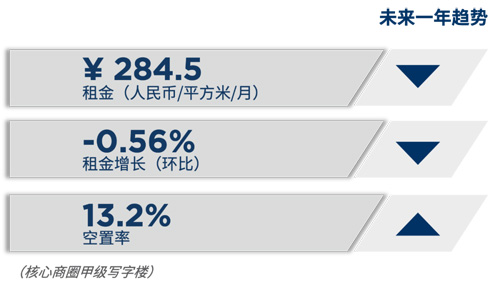

二季度,全市及和五大核心商圈甲级写字楼租金分别环比微降0.4%和0.6%至每月每平方米人民币316.2元和368.3元,整体市场平均租金持续承压下行。与此同时,市场空置率环比微升0.1个百分点至16.9%,季度净吸纳量录得-12,268平方米。本季度丽泽及通州商圈表现较好,空置率分别下降3.8和1个百分点,平均租金也有一定程度的涨幅。

数据来源:戴德梁行研究部

数据来源:戴德梁行研究部

行业表现

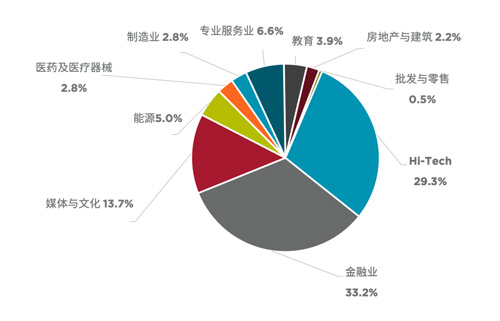

二季度,金融业、高科技行业无论在成交面积还是成交数量上都位居前二,两者占到市场总成交面积的60%以上。其中,金融业中的保险、证券及投资基金类企业表现活跃。专业服务业多以小面积成交为主,排在第四位。

北京2023年第二季度写字楼租赁需求行业占比

(按面积计)

数据来源:戴德梁行研究部

市场未来展望

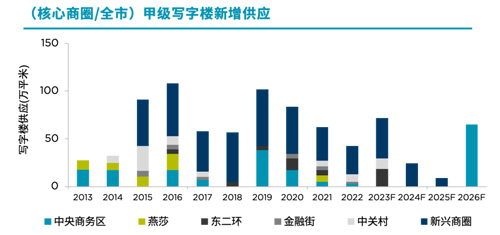

2023年预计还有约58.3万平方米的新增供应入市,多为城市更新项目,主要集中在亚奥商圈。由于整体经济环境转弱,企业对于即将到期的写字楼多选择续租以节省成本,短期内写字楼租赁市场仍处于较为缓慢的恢复期;从租赁需求端看,带装修的办公面积越来越受租户欢迎,业主也在积极调整策略迎合市场需求。

数据来源:戴德梁行研究部

上海核心商圈净吸纳量回升

季度甲级写字楼租金和空置率走势

二季度上海甲级写字楼市场有5个优质项目交付入市,新增超28万平方米的优质空间。存量的扩大导致空置率进一步攀升,租金小幅下跌。但核心商圈市场相对活跃,净吸纳量为近两个季度最高值。

数据来源:戴德梁行研究部

上海核心商圈甲级写字楼市场租金&空置率

数据来源:戴德梁行研究部

行业表现

从行业上划分,金融业占比最大,专业服务业和TMT紧随其后,分别为25.8%、18.4%和17.0%,这三类总占比超六成。

上海2023年第二季度甲级写字楼租赁需求行业占比

(按面积计)

数据来源:戴德梁行研究部

市场未来展望

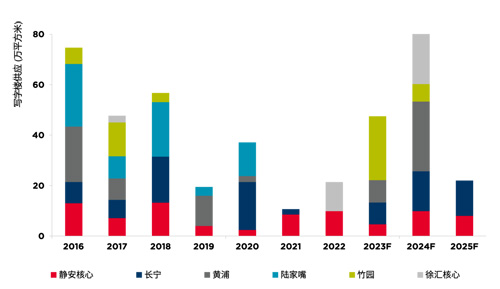

受去年疫情影响,许多项目延期入市,使得今年迎来供应小高峰。目前已连续两个季度有5个新增甲级写字楼项目,预计下半年还将有多个项目入市。写字楼市场面临一定挑战,但相对也为企业提供了更多优质的办公选择。

上海核心商圈甲级写字楼新增供应和未来供应

数据来源:戴德梁行研究部

广州新增供应集中放量,企业迎来投换租黄金窗口期

季度甲级写字楼租金和空置率走势

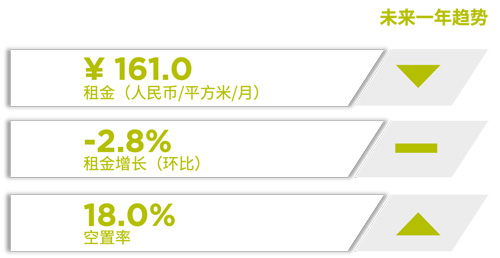

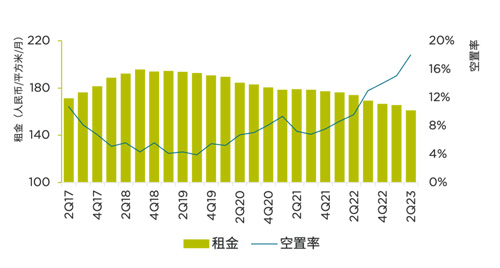

二季度,琶洲迎来新项目的集中入市,推动上半年全市新增供应达39.8万平方米,是过去五年同期的最高水平。受新增供应的刺激,上半年全市净吸纳量录得8.1万平方米。由于租户仍持审慎的租赁策略,成交面积普遍偏小。全市空置率持续走高至18.0%。全市平均租金环比下降2.8%至每月每平方米161.0元。

数据来源:戴德梁行研究部

广州甲级写字楼市场租金&空置率

数据来源:戴德梁行研究部

行业表现

消费市场的复苏推动贸易和零售业成为本季度市场需求的主力,租赁成交占据全市总面积的30.4%。专业服务业和金融业表现稳健,成交面积占比排名分别为第二和第三。TMT和制造业的租赁需求出现改善迹象,本季租赁成交占比分别录得13.6%和9.6%,同比和环比均有所上升。

广州2023年第二季度写字楼租赁需求行业占比

(按面积计)

数据来源:戴德梁行研究部

市场未来展望

随着去年延期交付的项目陆续完成入市,广州甲级写字楼市场预计将在今年迎来供应高峰。根据建设进度,年内全市还将有43.4万平方米新项目投入使用。竞争加剧的市场环境对业主的专业运营能力提出了更高的要求,也将为企业带来更多办公选择。

广州甲级写字楼历年新增供应及未来供应

数据来源:戴德梁行研究部

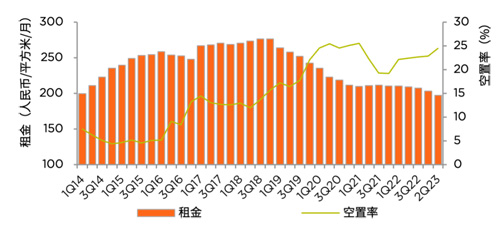

深圳集中供应刺需求释放,搬迁类需求主导租赁成交

季度甲级写字楼租金和空置率走势

2023年上半年,深圳甲级写字楼市场新增办公面积达45.7万平方米。在大体量新供应的刺激下,净吸纳量同比上升37.5%至22.9万平方米,也令市场空置率上升至24.5%。面对日趋激烈的竞争和相对疲软的新增需求,多数业主积极调整定价策略,亦见业主以更优惠的价格和条款挽留巩固即将到期的租户。全市平均租金环比下降1.5%。

数据来源:戴德梁行研究部

深圳甲级写字楼市场租金&空置率

数据来源:戴德梁行研究部

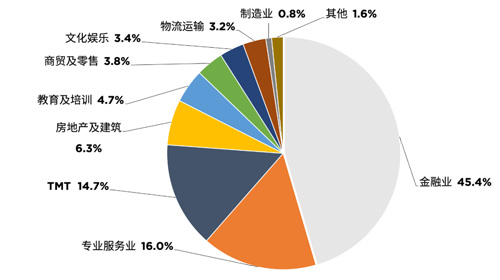

行业表现

二季度,金融业在甲级写字楼新租赁面积中占比达45.4%,专业服务业及TMT行业分别占16.0%、14.7%。此外随着甲级写字楼租赁成本持续下降,企业在成本控制的前提下迁址甲级写字楼的案例也有所增加。

深圳2023年第二季度写字楼租赁需求行业占比

(按面积计)

数据来源:戴德梁行研究部

市场未来展望

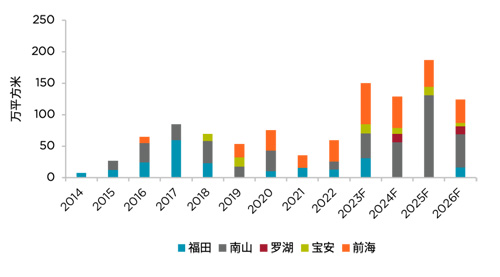

三季度预计将有57.2万平方米甲级写字楼新增供应入市,料将推升全市空置率,但租金回调也为企业选址提供了更多选择。深圳市发文以积极措施吸引企业来深设点,支撑新增需求复苏。但经济恢复基础尚不牢固,多种因素叠加影响下,供过于求维持租户的主导地位。

深圳甲级写字楼历年新增供应及未来供应

数据来源:戴德梁行研究部

来 源: 戴德梁行

编 辑:liuy