����

2023��ڶ����ȣ�λ��ͨ���������������Ŀ����ʹ�ã�����д��¥�������14.6��ƽ���ף��ϰ���������Ӧ�����ȫ��������1/5������Ŀδ���⻧��פ��ȫ�п����������������0.5���ٷֵ���19.6%��

�����г���ѯ���ʹ�����������һ���ȵļ����ͷź����Ȼ�������̬ˮƽ������ǰ����������½����أ��������⽻�����������������26%�����Ե���2022��ļ��Ⱦ�ֵ���г����������⽻������Ǩ����������������С�����ӡ����������͵���ͨѶ���������в������֣�TMT������������ͷš�������ҵ���ڻ��Ƚ����������ӵ������������������֤ȯ�⻧���������࣬�����⻧�����λ��¥������Ϊ��������Դ�������������ҵ��������Ǩ���������ֳ�����á�������ҵ�У�ҽҩ��������ѧ�����Ƚ��������������ָ������ع�Ӧ�ͷŵ����������£����ѷ����ࡢ���ز��������ʼ��Ծ��

����ȫ�о��������ɸ�ת����¼��3.9��ƽ���ף����ϰ����ۼ�������Ϊ��ֵ����������������������������¼��4.0��ƽ���ף��ϰ����ۼ�������10.1��ƽ���ף�����ʯ��ɽ��ͨ������Ϊȫ��ȥ��ǰ������CBD���йش�Ⱥ����������������Ⱥ�����չ��������٣�������������������г�ȥ��ѹ����Ȼ�Ͼ�������ѹ���ϴ��ҵ�������Ƴ��ؼ۷�Դ���̼��г�����ƽ���ɽ����������У�ͬ�����Ȼ����½�0.4%��ÿ��ÿƽ����301.8Ԫ����ɯ���������йش塢�����������г������ǰ���ϰ���ȫ��ƽ�����ͬ�������ۼ��µ�1.0%��������Ҽ������Ը�ǿ��

�������������������������������������գ������ǽڼ����ڼ�������������ɡ��йش��������Ȧ������ͬ������2-4�����꾭�ó���������������Ŀ��������Ȧ���������Խ�ǿ�Ĺ������Ľ����ڶ���������۵ı�������������λ�����������ů�Ͽ죬ռ������������������40%����������Ȫ֮�������¥��������ҵ̬������������ã������ɷ���Ь������Badmarket��Blanc&Eclare��JNBY��������������Sergio Rossi��45R��Atsuro Tayama�����˶����У���Kailas��ʼ����Satisfy��Pas Normal Studios�����ܣ��ϼ�ռ������������������27%��M Stand���軰Ū�������輧�Ȳ�����֭������Ʒ���ص���������Ƚ�����λ�ں����㡢����������֡��������óǵ����ʹ������ġ���ͯ������ҵ̬������Դ���������ȶȼ������ݹ��ϰ��꣬����������Ь����������֭λ����������ǰ������

��������Ʒ��ѡַ��Ծ����������������ʵ��ת��������ɽ������������ѽṹ�ı仯��Ʒ�Ʊ��ֺ���������������ֻ����Ͷ˼��߶�Ʒ�ƻָ���������ж�Ʒ�ơ��������������ײ�ƽ�����ֹ�����ȣ�ͬ�����Ȼ�������0.2%��ÿ��ÿƽ����33.6Ԫ��������Ȧ��CBD���Ȼ�����

����2023��ڶ����ȣ������ִ������г���������Ŀ�������������ɽ��Ե���������Ϊ�ף�����С�����������ۼ�ҽҩ���������⻧��ɱ������Ǩ������ǿ�ң����ϲ��ֽ������е�������Ŀ������������ԭ��ȥ�����������ھ������������½�77%����2.0��ƽ���ס�

����������С���½�0.6���ٷֵ���15.0%��˳��ոۡ���������ƽ�����������˿ո۵Ŀ���ȥ����������ƿ����ȫ������Ƿ��Ż���ƽ�����ͬ�����Ȼ�������0.3%��ÿ��ÿƽ����57.1Ԫ���ϰ���ƽ������ۼ�����0.8%�����������š�ͨ�ݼ����˾��ϵȳ������г��Ƿ����ֽϸ�ˮƽ����˳������Ż������ԡ�

�����ȷ��ٿվ���������10.2��ƽ���ĸ߱�ִ���Ŀ�������ڱ����������磬ǡ�����ͷ��������ҵ��������������ս���д�٣�����ȫ�о����ɱ���ʽ������34.6��ƽ���ס�����������ռ�������⽻�������54%��������ռ38%�ӴΣ����С�������估�Ҿ�����ҵ����ĩȫ�п����ʻ��ȴ������9.5���ٷֵ���50.2%���Ա����ء����μ��������г��ٿվ�����������Ϊ��Ծ��

��������ڷǺ��������ĸ��߱�ִ���Ŀ����������40.1��ƽ����������Ӧ��ȫ�о����������Ȼ���������4.9��ƽ���ף�ȫ�п����������������3.9���ٷֵ���30.2%�����ոۡ�����Ϊ��Ҫ��Ծ����

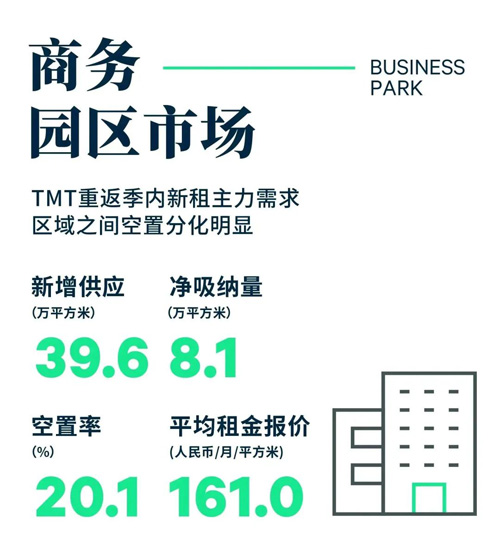

����2023��ڶ����ȣ������������г�ӭ���������г���������Ϊ25.5��ƽ����һ������Ŀ���У���λ�˹����ܡ��������졢��������Ϣ����ҵ���ϰ����г���ӭ��39.6��ƽ����������Ӧ����Ϊ�з��칫���Ե���ҵ��

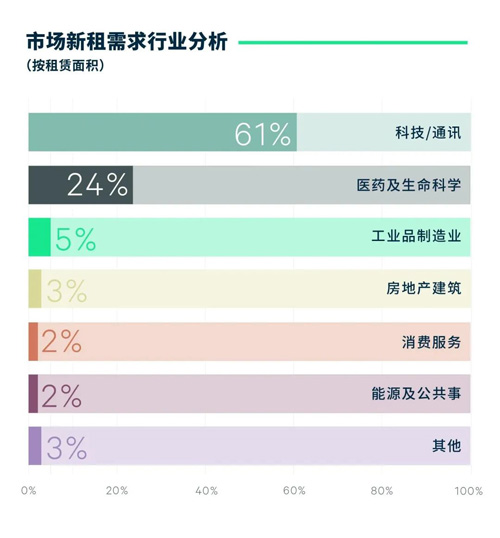

����������ȫ�о�������¼��2.2��ƽ���ף����м�����Ŀ���������ɸ�ת�������ϰ��꾻�������Բ���ȥ��ͬ�ڡ�������ͷ����ҵ����������������Ի��ͣ�TMT��������ҽҩ��������ѧ��Ϊ�����г�������¼��ռ�ȳ�70%������Χ�ƻ������������Ƽ�����صĿƼ���ҵ��ʼ�ͷ������������Ǩ����ҽҩ��������ѧ�Լ����պ��죬װ������ȹ�ҵƷ���������б��֡�

����ȫ�п����ʻ�������0.2���ٷֵ���20.1%����ϸ�����г��������йش�������TMT��ҵ�����Լ��ܱ��Ͼ�¥���⻧������Ǩ����Ĵ����£������Ⱦ���������2022�������״�ת���������ʻ����½�3.0���ٷֵ���22.5%�����ڽ��ڵ��ϵ����г�����С�Ƽ���ҵ�����������ڼ�����ʹ�ÿ����ʳ����������״�ͻ��20%�����ӳ�����һ����TMT��ҵ����Ӱ������г���������������������ԣ��������������¼�ø����ɡ�����Ԫ����ҵ��չ�ľ������Լ�����ۼ��ķ�̨�Ƽ����г����ϰ��걣�����ԣ��н�������ѧ�����պ��죬�����ͨ��Ӳ���Ƽ��Ȳ�ҵ�����������������ʽ���20.6%������̨�Ƽ������ʸ��ǽ�����ʷ��͵�8.3%��

����ȫ����������𱨼�ͬ�����Ȼ����½�1.1%��ÿ��ÿƽ����161.0Ԫ�����䷺�йش弯Ⱥҵ���Ӵ������ͬ�����Ȼ����½�1.5%�Դ̼��г���������

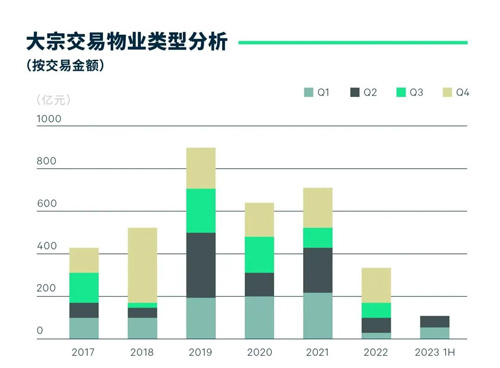

����2023���ϰ��꣬�������۾����º��յĴ��£�������ҵͶ���г���¼��ʮ�ıʴ��ڽ��ף������ܶ�ͬ������20%��105.1��Ԫ�����ж���������߱ʽ���53.2��Ԫ����������2.5%����Ծ�Ȼ������������ͽ���ƽ��ˮƽ���нϴ��ࡣ

�����ϰ����һ��Ľ��ױ���������ҵ����¥�����õ���������������ѧ��ҽ�ƽ�������ҵ���������Ծ���ֱ����λ�ھ������Ͷ������з��칫���Լ�λ����������Ĺ������Ĺ����ڽ��ס����ʵز��������б��֣�����CBD����һ�������������ȶ��ij��Ԣ����Ͷ����ҵ�������������ڹ�ļREIT���ݲ��������ѻ�����ʩ������ײ��ʲ���Χ���ڴ˱����£�������������ҵ����ռ�ȸߴ�65%�����а����������ɽ�������Ȼ֮����19.63��Ԫ�ĶԼ���ɶ��ǰ���Ȧ�ij���Զ��δ���㳡���չ���ʹ��������ҵ��Ϊ���칫���ϰ������ܻ�ӭ�İ�顣���⣬�Բ�ҵ������ҵ���������Ԣ��������ѧ�ز�Ϊ�������¾��ð����й��׳ɽ������� ���¾��õز�����Ӫ����ģʽ��ͨ��REITļ�ʺ��˳�ģʽ���죬Ͷ���߶�δ���ɱ������漰��ֵ������ʽ���������γɹ�ʶ�������ƶ�Ͷ�ʽ�����ء�

�� Դ��CBRE����κ����

�� ����liuy