《2023年中国房地产市场展望》

物业投资篇・速览

国内防疫措施优化和经济复苏预计将在二季度以后显着提振酒店和商办租赁市场表现,相关资产的资本化率有望呈现“前升后降”的走势。中国物流仓储市场的结构性增长趋势未改,以及近期新上市和扩募的物流REIT定价依然保持坚挺,2023年国内高标仓资本化率预计将保持平稳。

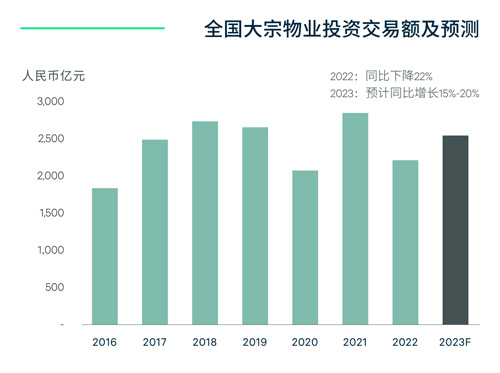

随着防疫政策优化“新十条”和一系列提振经济举措接连出台,CBRE世邦魏理仕预计投资者情绪将明显改善,全年交易额将超2,500亿元,同比上涨15%-20%。

投资交易额

2023年大宗物业投资交易额 预计将超2,500亿元

疫情不确定性、地缘政治紧张局势、经济表现低迷及租赁基本面的疲软等因素影响,2022年中国大宗物业总交易额累计2,200亿元,同比下降22%。在去年11月至12月初的年度调查中,受访投资者仍然呈现出短期内的观望情绪,表示2023年将“更积极投资”的占比跌至34%,同时有高达86%的投资者将“对经济衰退的担忧”选为影响其投资交易的首位风险因素。但随着此后防疫政策优化“新十条”和一系列提振经济举措接连出台,CBRE预计投资者情绪将明显改善,2023年中国商业地产投资市场的反弹力度将大概率高于调查所呈现的预期,预计全年交易额将超2,500亿元,同比上涨15%-20%。

数据来源:世邦魏理仕研究部,2023年2月

中国目前的低利率水平将为商业地产投资活动的反弹提供良好的金融环境。与尚处于加息通道的大部分市场相比,中国央行在2022年连续三次调降五年期贷款市场报价利率(LPR)共计35个基点至4.3%的历史新低。考虑到经济面临的下行压力,中国央行2023年内加息预计仍将是小概率事件,中国内地将继续拥有低融资成本优势。而我们的投资者调查也显示,近50%的投资者认为中国央行不会再2023年年内启动加息。

低息环境将继续推动国内险资等长期资金加大对不动产的配置。我们的投资者调查结果显示,今年计划增加房地产配置的机构投资者占比达到50%,在所有投资者类型中最为积极。而经济活动和物业租赁市场的复苏有望为地产基金等投资者创造周期性的交易机会。

从资产供给端来看,尽管房地产纾困“三支箭”的出台将改善房企的融资情况,考虑到2023年开发商将面临近10,000亿元*的债券到期高峰且短期内住宅销售强劲回升可能性偏低,困境房企预计仍将继续剥离商业地产资产,为市场提供资产流动性。

来源为CREIS,包括所有涉房企业的境内债及海外债,债券类型包括信用债、ABS等。

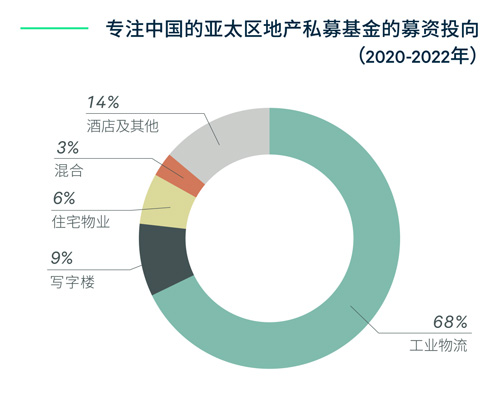

活跃的房地产私募基金募资将为大宗交易复苏提供流动性保障。2022年与中国区相关的房地产私募基金募资近239亿美元,其中专注中国房地产市场的资金近115亿美元,仅次于2015及2021年,资金大多来自于国内投资人。CBRE预计在中国经济和疫情不确定性消除后,地产基金将加速资金投放,这将为2023年的大宗交易市场提供流动性保障。

从募集资金的标的资产类型来看,工业物流仍将是2023年专注中国的房地产私募基金募资的主要投向,这与我们2023年中国投资者意向调查结果一致:56%的受访者将产业地产选为2023年最受青睐的物业类型。此外,值得注意的是,近两年以酒店和综合用途为标的的募资占比有所增长,这说明投资者正在密切关注此类受疫情冲击严重的资产的逆周期机会,防疫措施优化后的2023年将是一个理想契机。

数据来源:Preqin, 世邦魏理仕研究部,2023年2月

资本化率

2023年或将成为商业地产 资产价值发现的窗口期

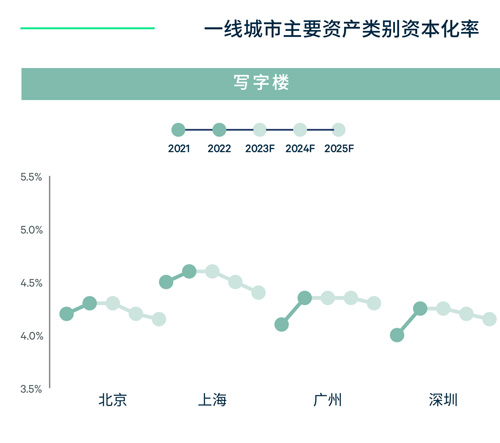

2022年受国内疫情反复、租赁需求明显放缓、国外美联储大幅加息等因素影响,写字楼及零售物业资本化率走扩,仓储物流资本化率下行速度趋缓。另一方面,央行下调五年期LPR共计35个基点,国内无风险利率低位运行。截止去年年底,国内一线城市优质写字楼、零售物业和仓储物流资本化率与十年期国债收益率的利差分别达到154、162和215个基点,较上一周期利差最窄时(2018年一季度)扩大152、141和52个基点。

展望2023年,国内防疫措施优化和经济复苏预计将在二季度以后显着提振酒店和商办租赁市场表现,美联储加息周期也将随通胀压力减弱而见顶,相关资产的资本化率有望呈现“前升后降”的走势,2023年上半年或将成为定价博弈和价值发现的窗口期。

仓储物流方面,CBRE《2023年中国投资者意向调查》显示仓储物流仍为投资者最为看好的资产类型,46%的投资者愿意以无折扣或溢价收购仓储物流资产。考虑到中国物流仓储市场的结构性增长趋势未改,以及近期新上市和扩募的物流REIT定价依然保持坚挺,我们认为随着租赁需求的逐步复苏,2023年国内高标仓资本化率将保持平稳。

数据来源:世邦魏理仕研究部,2023年2月

投资建议

新经济地产

2020年以来,新经济地产交易额占全国大宗物业交易额比重维持在25%以上。2023年,新经济地产将呈现更多元化的投资机会,CBRE建议投资者重点关注物流仓储、长租公寓和产业园区这三大领域。

一线城市核心区写字楼

随着防疫措施的转向和经济触底回升,2023年起国内写字楼租赁需求有望进入持续性的增长阶段,CBRE认为写字楼投资也将因此再一次迎来较好的买入时机。CBRE建议投资者重点关注空置率维持低位且未来供应有限的一线城市核心区位优质写字楼。

酒店及零售物业

春节假期期间国内消费和旅游的强劲反弹无疑将大幅提振投资者对酒店和零售物业市场的预期,CBRE建议投资者关注此类资产价值发现的周期性机会。具体来看,零售物业方面,我们预计今年二季度起需求将显着复苏,可选消费和旅游消费占比较高的核心商圈购物中心和高街商铺将重点受益,具备商场运营能力的投资者可以重点关注主要一二线城市内基于收入提升的相关投资机会。

来 源: CBRE世邦魏理仕

编 辑:liuy