2022年下半年,受益于防疫政策优化及疫情后消费提振的各项举措,零售市场活力正在逐步恢复。“新十条”实施后出现的疫情高峰,对客流量阶段性影响较大,导致年底录得全市空置率相较上半年小幅上升,租金半年环比及同比均有一定下降。

高力国际预计,随着上海整体经济及商业恢复正轨,消费者、品牌及开发商的信心逐步恢复,2023年年中将迎来全面的消费复苏。

1. 2022年下半年回顾

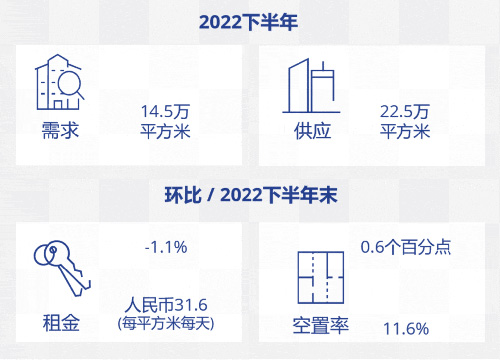

需求

2022年下半年商户恢复线下运营后,门店客流量逐步恢复至疫情前水平,全市净吸纳量半年环比大幅提升至14.5万方。

疫情推进了消费品牌及品类的迭代,其中餐饮、时尚服饰、休闲娱乐等线下业态均受到一定冲击;但以露营为首的户外运动品牌、生活方式品牌扩张趋势明显。

2022年下半年零售物业主要需求变化

供应

2022年全年总供应量约26万方,主要来自核心商圈及新兴商圈,其中下半年入市的3个项目为全市带来22.5万方新增供应。

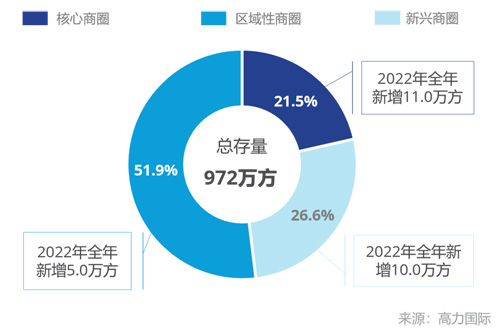

年底录得的零售物业全市总存量972万方中,区域性商圈占比超五成。

2022年上海不同类型商圈存量占比

租金及空置率

2022年受疫情影响,部分品牌因成本压力被迫缩减运营规模,下半年空置率环比上升0.6个百分点至11.6%;平均租金半年环比下降1.1%,同比下降3.6%至31.6元每平方米每天。

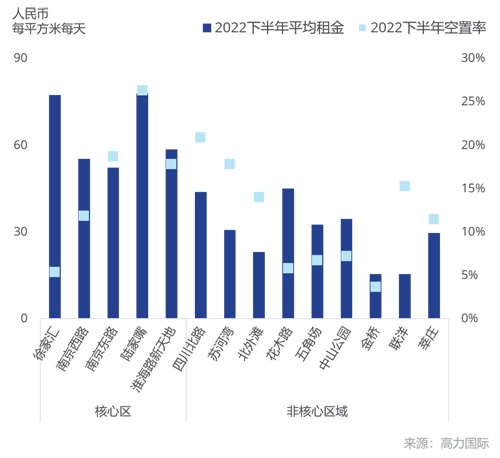

2022年下半年上海主要商圈租金及空置率表现

2. 2023年展望

上海商业市场供应、净吸纳量及空置率趋势

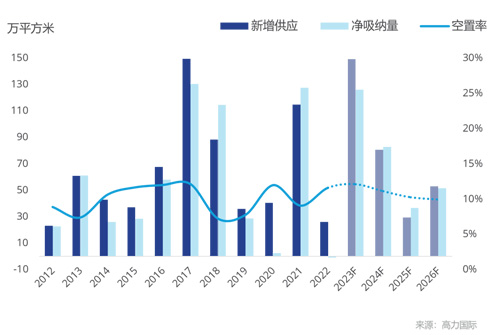

预计在2023年,将有近150万方新增供应入市,并将阶段性推高空置率;同时随着消费的复苏,全市整体净吸纳量预计将大幅提升,新增供应量及吸纳量均预计接近2017年水平;此外,非核心商圈潜力巨大,竞争也将日趋激烈,预计整体平均租金水平相较2022年将不会有明显变化。

上海商业市场平均租金及年增长率趋势

3. 总结与建议

随着市场的恢复,竞争也将日趋激烈,高力国际建议:

对于业主方,建议持续关注新趋势,在商场运营中注重复合业态及创新业态的引进,并通过打造商场特有IP吸引消费者;同时适时调整运营及招商策略,为租户带来更具性价比的服务。

对于租户方,应关注疫情后消费客群的需求转变,并根据需求开辟或发力线上业务,实现线上线下协同发展。

来 源:高力国际

编 辑:liuy