������2020�꿪�꣬���ز���ҵ�ܵ����¹�����ľ��ҳ����������ˣ����ھ���������ܿ��¡���Ӽ��������˹�����������ܵ����ơ��ڹ����ˣ�������¥���н��ܵ�Ӱ�죬�����������������»������ӳٸ���Ҳ�Է��ز�������ʩ����ɽϴ�������������Ʒ�������뷿�ز�Ͷ�����ٶ�������һ�����䡣

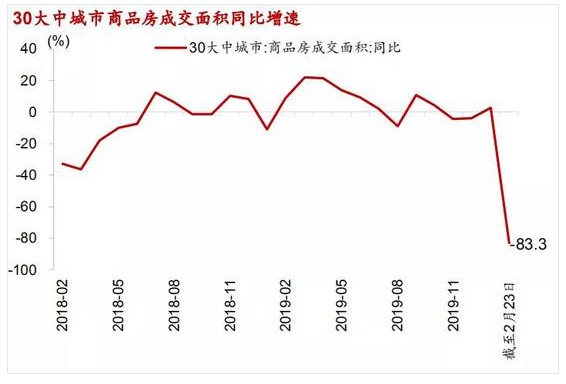

�������������£���Ʒ���������ͬ�����ٽ����ֽϴ���Ȼ��䡣����Ʒ�����ۻ����ͣ��Ӱ���£����ڼ��ں���Ʒ���������ͬ���������ٶ�Զ������ʷͬ��ˮƽ��2��1����23�գ���Ʒ���������ͬ�ȴ��83.3%���Ա�SARS���������������¹������Ӱ�콫����������SARS��һ���棬���������ַ��ز����غ�ǰ���ز��г����ھ����������ڡ���һ���棬�����¹����������ҹ������ķ�Χ���㣬������ȫ���ľ�������������������㣬һ������Ʒ���������ͬ�����ٽ��»���-41.2%��ȫ���������������һ�����ơ��������ڷ������������Ʒ�����۵�Ӱ���������ޡ�

�������ӳٵĸ������۷��ز�Ͷ�����ٴ���»������ۻؿ�ռ�ݷ����ʽ���Դ�İ�ڽ�ɽ����Ʒ�������ܵ����ۺ���Լ��ҵ�ʱ���֧��Ӱ���õء�ʩ�����Ӱٳ����سɽ���������������õ�������ĵؽ��ͬ�����ٳ��ִ���»����⽫�Է�������Ŀ�����ʩ���γɸ���Ӱ�졣���ڽ���ҵ�ͷ��ز�ҵ�Ŀ�����ʩ���߶���������Ա������������¹����������˷��ز�Ͷ�ʽ��ȡ��Ӹ����������ź�ס�����ŵ�Ҫ��������������Ч����ʱ�佫��2����Ѯ�����������һ���ȷ��ز�Ͷ�����ٽ�������-18.7%�����ز�Ͷ�����ٵ��»�����һ����GDP���ٲ���Լ1.2���ٷֵ�����ۡ�

�����������衰���ʩ�ߡ��ʷ��ɡ�2020����Ϊȫ�潨��С�����͡�ʮ���塱�滮���չ�֮�꣬����������Ŀ����Ҫ���������������ڷ��ز��г������ȶ���ҵ��������������������ͼ�Ӱ��Ч������ˣ����ֵ������ز�����������ֱʷ��ɣ������ʩ�ߡ��Ŀռ佫��һ�����ӡ��Ӹ��ز�����������س���������������������Ӱ��������������졢���ϡ����ա�ɽ���������ȵ��������ȶԷ��ز��������߽��з��ɡ�

����2019�꣬�ҹ����ز�Ͷ��ά���˽ϸߵľ����ȣ�Ϊ��۾��������ṩ����Ҫ֧�š�2020�꿪�귿�ز���ҵ���ܵ����¹�����ľ��ҳ����������ˣ����ھ���������ܿ��¡���Ӽ��������˹�����������ܵ����ơ��ڹ����ˣ�������¥���н��ܵ�Ӱ�죬�����������������»������ӳٸ���Ҳ�Է��ز�������ʩ����ɽϴ�������������Ʒ�������뷿�ز�Ͷ�����ٶ�������һ�����䡣���Ľ������ۺ�Ͷ����������������Է��ز���ҵ��Ӱ�졣

����һ����Ʒ�����ۣ�����ʧ�������

������һ����״�������´�

�����ӽ�5������ݿ������³��ߺ������Ʒ������ͬ�����ٿ�ʼ���Ͽ�������������ʮ�����һָ�����ˮƽ�����������ũ�����³�һ��2��23�գ�����Ʒ������������ɵ��ԣ����봺�ڼ����ڼ��൱��2��10-23�գ�30���г�����Ʒ��������������������վ��������Ϊ7.8��ƽ�ף�ֻ�൱�ڴ���ǰһ�����������ƽ��34.9��ƽ��/�죩��22.2%��2019��ͬ���������ڣ�45.1��ƽ��/�죩��17.2%����������Ӱ�죬�ԷǼ��ڵ��վ������ƣ�����1��30���г�����Ʒ���������ͬ������2.7%����2��1����23�գ�ͬ�ȴ��83.3%��

��������Ҫ����Ϊ������Ӱ�죬1��26���й����ز�ҵЭ�ᷢ�����飬���ٷ��ز���ҵ��ͣ��¥�����ۻ������������лָ����ڴ˺����£���ط��ز�ҵЭ���Ⱥ���Ӧ������������ͣ��¥�����ۻ���ݲ���ȫͳ�ƣ�����1��ĩ������60�������ס�����ŷ���֪ͨ��Ҫ����ͣ��¥��Ӫ��������⣬���ֵ���������ͣ���ز��н�����������ŵ���ͣӪҵ��������֯�ֳ������ȡ����¹�����ij���£�����´��ķ��ز����۸�����ȣ��ر��Ƕ������߳��ж��ԡ�

����ͼ1����Ʒ����������ں��������

����������Դ��WIND�����������о�Ժ

����ͼ2��2020��2����Ʒ���������ٴ���»�

����������Դ��WIND�����������о�Ժ

����������ṹ�Ͽ������ڼ���ǰ���ز��г�һ�����ַ�����ҵ�����������߳�����Ʒ��������Ȼ�ɽ����ٵ���������һ���߳��С�2015-2019��Ĵ��ڼ��ڵ�ǰһ�����һ�ܣ���������Ʒ�����������10.4��ƽ��/�죩��һ���߳��У�23.0��ƽ��/�죩��0.45���������ڼ����ڼ䣬��������Ʒ�����������0.85��ƽ��/�죩��һ���߳��У�0.59��ƽ��/�죩��1.44�������괺�ڼ���ǰһ�����һ�ܣ���������Ʒ�����������6.4��ƽ��/�죩��һ���߳��У�11.4��ƽ��/�죩��0.56���������ڼ����ڼ䣬��������Ʒ�����������0.14��ƽ��/�죩��һ���߳��еģ�0.40��ƽ��/�죩0.35������ֵ�ϴ���ǰ��С���»������괺�ڡ�������ҵ���������٣���Ҫ�ܵ����������˿���������Ӱ�졣

����ͼ3�����ڼ��ڷ��ز����۳��ֻ�����ҵ��

����������Դ��WIND�����������о�Ժ

����ͼ4��2020����Ʒ������δ�ֻ�����ҵ��

����������Դ��WIND�����������о�Ժ

������������Ʒ������������Ӱ������

�����ع�2003�꣬SARS�������Ʒ�����۵ij����Խ�С������Ҫ����Ϊ����WTO���ҹ��ĺ�۾��úͷ��ز��г������ڸ��ٷ�չ�ڡ�SARS������δʹ��Ʒ���������ٳ��������仯��2003��5����Ʒ���������ͬ������Ϊ37.5%���ҽ�4�����ٻ���������1.1���ٷֵ㡣SARS���������Ʒ���������ٳ���С�����䡣����Ҫ�������ڷ��ز��г����ȵı����£����г�̨�ˡ����ڽ�һ����ǿ���ز��Ŵ�ҵ�������֪ͨ�����ս��˰��Ҵ���ȷ��ز���ش��������2003��8�£�����Ժ��̨�ˡ����ڴٽ����ز��г�����������չ��֪ͨ������ȷ�����ز���ҵ��λΪ���õ�֧����ҵ���ɴ˷��ز���ҵ������ٷ�չʱ�ڡ�

���������Ͽ����˴��¹�����Է��ز����۵ij��Ҫ��������SARS����SARSʱ�ڲ�ͬ�����������ַ��ز����غ�ǰ���ز��г����ھ����������ڡ����ַ��ز�С������Ʒ���������ٵ������ڽϳ������ֳ����Ҳ��β��������������ʷ�Ͽ������ز����۵���������ƽ����ʱ24���¡������ַ��ز������У���2016��5����������Ʒ������������ٳ��������»�ͨ���������ѳ���42�¡����������ɽ���һ���ӳ����ز����۵��Ե�ʱ�䡣

������һ���棬�����¹����������ҹ������ķ�Χ���㣬������ȫ���ľ�������������ر��Ǻ������㶫���㽭�����ϵȵء���ˣ��������������¹�����Է��ز���Ӱ������Ʒ��������������ѹ��Ҳ����

����ͼ5��SARSʱ�ڷ��ز����۵ľ����Ƚϸ�

����������Դ��WIND�����������о�Ժ

����ͼ6�����ַ��ز����������ڽϳ�

����������Դ��WIND�����������о�Ժ

�����������㣬һ������Ʒ���������ͬ�����ٽ�����»���2��17������ɽԺʿ��ʾ��Ԥ����2������Ѯȫ�����������ﵽ��ֵ��4������ȫ�������ƽ�ȡ����ݴ˼�����Ʒ������ƣ����̬��ά�ֵ�2��ĩ��֮����Ʒ����������ָ�����������3���ָ������ڼ���ǰˮƽ����ôһ������Ʒ���������ͬ�����ٽ��»���-41.2%��

����ͼ7��30���г�����Ʒ���������Ԥ��

����������Դ��WIND�����������о�Ժ

����ͼ8��1-2������Ʒ�����۵���

����������Դ��WIND�����������о�Ժ

����ȫ���������¹��������Ʒ�����۵�Ӱ���������ޡ��¹����鱬����1-2����Ʒ�����۵ĵ�����������Ӱ���£����������Ӻ�����������Ʒ�����۵�������Ҫ�����ڶ��ڡ�һ���棬1-2����Ʒ�����������ȫ��ռ�Ƚ��١��ӽ�5������������1-2����Ʒ�����������ȫ��ռ��ƽ��Ϊ7.8%����һ������Ʒ�����������ȫ��ռ��ƽ��Ϊ16.3%����һ���棬������������ڷ������г��������Ŀ��ٻָ���������������������ӳ��ͷš�

�����������ز�Ͷ�ʣ��ӳٵĸ���

�����¹�������˶���Ʒ�����۲���Ӱ�죬Ҳ��Է��ز�Ͷ��������ۡ��ӻ���������Ʒ�����۽���»�Ҳ���Է��ز��õء�������ʩ����ɽϴ�����

������һ�������»������õ�

���������»��Է����ʱ���֧������ۡ�����Ʒ�����۽�����ٻ���ʱ�������Ͷ�ʾ��߽����ڽ�����Ͷ���ٶ��������½���������Ϊ���ۻؿ��Ƿ����ʽ���Դ�ġ����������������ձ���и߸ܸ˵�������2019�������ȣ�A�����з�����ʲ���ծ�ʣ����ʲ�/�ܸ�ծ���ߴ�80.6%�������ڽ���ҵ����ʹ���ֽ�����Ϊ�˷���������ߡ������ڷ��ز��������߳����ս�Ӱ���£����д���������������Դ����ս������ۻؿ���ڷ������Ҫ������������Ŀǰռ���Ѵ�50%���Ƿ����ʽ���Դ�е�����

����ͼ9�����ز���ҵ�ʲ���ծ����Խϸ�

����������Դ��WIND�����������о�Ժ

����ͼ10����������ۻؿ������ϸ�

����������Դ��WIND�����������о�Ժ

���������ʽ���Դ���ޣ�������ʱ���֧���ڽ������õ������½�������ʷ���������������ز�����������������ͬ�����ٸ߶���أ������ز�������������۽��ͬ�����ٻ���ʱ�������õ�������ĵؽ��ͬ����������Ҳ�����»�����Ҳ���Է�������Ŀ�����ʩ���ཫ�γɸ���Ӱ�졣�Ӱٳ������������������ڼ��ں�ǰ�������ع�Ӧ���287��ƽ�ס��ɽ����786��ƽ�ף����൱��2016-2019�괺�ڼ��ں��һ��ƽ��ֵ���ع�Ӧ�����2��510��ƽ�ף��ͳɽ������3��222��ƽ�ף���11.4%��24.4%�������г�����ָ����Ԥ�ڽ������õ������»����⽫��δ�����ز�������ʩ������������������ۡ�

����ͼ11��2020���ں�ǰ�������ع�Ӧ�����������

����������Դ��WIND�����������о�Ժ

����ͼ12��2020���ں�ǰ�������سɽ������������

����������Դ��WIND�����������о�Ժ

���������������ӳ�Ӱ�콨��

�������ڽ���ҵ�ͷ��ز�ҵ�Ŀ���ʩ���߶���������Ա������������¹����������˷��ز�Ͷ�ʽ��ȡ�һ���棬Ϊ���������Ҫ������Ժ�칫���ӳ��˴��ڼ��ڡ��ڴ˱����¸���ס�����ŷ׳�̨�涨��Ҫ���������ӳٿ����������������Ա������ǰ���ع����ء���һ���棬�������ع�����Ա��������ҵ�ľۼ��Խ�ǿ��������������������Ѷȣ�Ӱ��ʩ��Ч�ʡ����⣬���ڶ������չ��ͨ���ƣ���������Ա���Կ����������Ҳ�����˷������ࡣ

����ͼ13��2020�괺�˷��̽��Ƚ���

����������Դ����ͨ�������������о�Ժ

����ͼ14��2020���ص���д��ں�Ǩ���ʽϵ�

����������Դ����ͨ�����ٶ�Ǩ�㡢���������о�Ժ

�����������Ч����ʱ����ӳ���2��ĩ���Ӹ���ס�����ŵ�Ҫ�������������Ҫ����ʱ�䲻������2��9�գ�������1���������ݶ����������Ҫ������Ա��������Ҫ����14����й۲�����ϸڣ���˲��ֵ�����Ч����ʱ�佫�ձ��Ƴ���2��23���Ժ��ǵ�����ز���ͳ���£���ǰ���ֵȷ�����Ʒ��Ҫ��������صĵ�����ҽ�Ʋ����ṩ����˹��˷�����ƷҲ��Ϊ��ȱ����Ҳ�Ը��������γ����ۡ����⣬���ֵ�����������������1������ȷ���¹ڷ�����Ϊ�ش�ȫ�¹ʣ���Ҳ���ѹ���˷���ľ��縴������Ը���Ӹ�������������2019�괺�ں�����ʮ�弴ȫ�����̣�������2020������إ�ˣ������ʽ���32.7%����һ�߳��д��ں�Ǩ�������������������إ���ۼ�Ǩ�������Ϊ2019���23%-31%��

���������������ڷ��ز�Ͷ�����ٽ���������

����SARS����ǰ���ز�Ͷ�����ٳ��ֶ����»�������������ȵ����ơ�2003��3�¿�ʼ�����ز�Ͷ���������䣬��2003��5�£����ز�Ͷ������Ϊ32.9%����SARS���鱬��ǰ�»�4.1���ٷֵ㡣�ڼ����ع��÷�ͬ�������»�12���ٷֵ㣬��������ͬ�������»�12���ٷֵ㣬��װ�����»�11���ٷֵ㣬���豸�����߹��÷���������20���ٷֵ㡣��SARS�������2003�������ȣ����ز�Ͷ�ʸ�����ָ���ձ����Ȼ�����

����ͼ15��SARS�����ڼ䷿�ز�Ͷ������С������

����������Դ��WIND�����������о�Ժ

����ͼ16��SARSʱ���뵱ǰ���ز��г������Ȳ�ͬ

����������Դ��WIND�����������о�Ժ

������Ȼ����ǰ���������跿�ز���ҵ��2������Ѯ��ʼ��������3������Ѯ�ָ��������վ�Ͷ�ʽ����2019��12���൱������˷��ز�Ͷ�ʶ����ܵ���Ӱ����ҪΪ�ӳٸ��������������ۣ��Դ˼����һ���ȷ��ز�Ͷ�����ٽ�������-18.7%�����У����ع��÷�ͬ�����ٽ��»���-23.7%�������豸��Ͷ��ͬ�����ٽ��»���-16.1%�����ز�Ͷ�����ٵ��»�����һ����GDP���ٲ���Լ1.2���ٷֵ�����ۡ�

��������ǰհ�������衰���ʩ�ߡ��ʷ���

����2016�������ڡ���ס���������������£����ز���ҵ�������߳����ս�������û�б��������������ز��г�����������Ҳ�Ǵ�����¼����˴����������Ӿ緿�ز�Ͷ�����ٵ��������ơ�

����ȫ��������������Ӱ���·��ز�Ͷ�������Խ���һ�����Ȼ��䡣һ���棬����Ծ��õ����۽���ı䷿��Ԥ�ڣ������¿������ٽ�������������������ʩ���뿢�����ȡ���һ���棬ȫ����Ʒ�����۵��»�ʹ�÷����ʽ���תѹ���Ӵ��Է��ز�Ͷ���γ����ۡ����⣬����������������ʽ���תѹ���Ӵ��£�����ʻ��ȡ���۴������г����ԣ���Ҳ��һ���̶������������۽����������ȡ�

������ȫ������Ͽ������ز������������ɺ�������ز�Ͷ��ͬ�����ٽ������º����������ƽ�ȡ��������£�����������2��ĩ���ֹյ㣬������һ��ĩ�ָ������ϰ��귿�ز���������ʷ��ɣ���������Ʒ��������Ͷ��ͬ�����پ���ʼ�������°������ŷ��ز������ȸ��ƣ����������������ȫ�귿�ز�Ͷ������λ��0%�������ֹ������£�����Ѹ�ٳ�����V�ͷ��������ز��������������֡���ס�����������������ϰ��귿�ز�Ͷ�����ٻ����ָ����°�������ƽ�ȣ�ȫ�귿�ز�Ͷ��ͬ��С������������������£�������ȳ�����õ�����ҵ�;����������Ԥ�ڣ��ز����������������ɣ������Ⱥز�Ͷ�����ٽ�����ٷ�����ȫ�귿�ز�Ͷ��ͬ������λ��������5%��

����ͼ17�����ز�Ͷ�������ݱ����������

����������Դ��WIND�����������о�Ժ

������2020����Ϊȫ�潨��С�����͡�ʮ���塱�滮���չ�֮�꣬����������Ŀ����Ҫ���������������ڷ��ز��г������ȶ���ҵ��������������������ͼ�Ӱ��Ч������ˣ����ֵ������ز�����������ֱʷ��ɣ������ʩ�ߡ��Ŀռ佫��һ�����ӡ�

�����������س������������Ƚϸߵĵ��������ȶԷ��ز��������߽��з��ɡ����������س�������/�ط����������������ط����������س�������������̶ȣ��ֵ����������졢���ϡ����ա�ɽ�������س�������/�������볬��80%��������δ����������ݣ��������������أ����ϵ��������ȶԷ��ز��������߽��з��ɡ��ӱ������������س�������/�������볬��70%����߱��������ز��������ߵĶ���������������ɽ�����������Ϻ����������½������ࡢ�ຣ�ȵ��������س�������/�����������40%�����ز��������߷��ɵIJ�����������

����ͼ18�����ֵط����������س������������ϸ�

����������Դ��WIND�����������о�Ժ

����ע�����������ϡ��������Ĵ������ɹš����ġ����ݡ�������δ��ѯ��������ݡ�

��������End����

������������

����̷����۾����о�������

������������о�Ա

����(�������߽��ܣ�������������һ�����š��о����Ǻ�۾��á����á������ʲ����ص�������ҵ�ȡ�)