�������ʡ��������ߡ�Ԥ��֮�£������ڷ���ծ����Խ��Ƶ�������߸���ͬ���о�Ժ�����������֣����������ȣ�����ͳ��A�ɵ�93�ҷ����У���ɫ��������δ���ߣ��������33�ң�������ͳ��H�ɵ�40�ҷ����У��ϰ������ָ�괦����ɫ��������δ���ߣ��������6�ҡ����ŷ���δ�����ɳ����ռ䱻�ս�����ȫ��Ϊ�˵�һҪ�塣��Ŀת�á�����սͶ���ֲ����У��Լ������»��ɡ���������ծ����ע�ʽ�ȫ��Ϊ���������Ĺؼ�����Ρ�ȥ�ܸˡ�����ծ�����ڷ���Ҳ��ȡ�˲�ͬ��Ӧ��֮����

����70%�����ߡ�

�����������ʡ��������ߡ�������2021������ȫ��ҵȫ��ʵʩ���������ñ�������1����Ԥ�տ����ʲ���ծ�ʴ���70%������2������ծ�ʴ���100%������3���ֽ��ծ��С��1�������ݡ��������ߡ����������ͬ�������ز���ҵ��Ϊ���졢�ȡ��ơ��̡��ĵ���������������ߡ�ȫ�����У������̵���Ϣ��ծ�����������ӣ�������������Ϣ��ծ��ģ�����ٲ��ó���5%������һ�������ٲ��ó���10%��һ��δ�У����ó���15%��

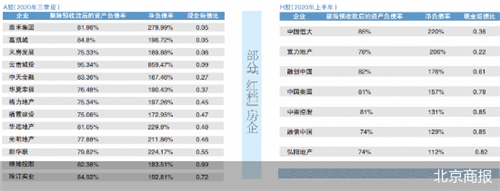

���������̱����߸���ͬ���о�Ժ�����������֣����������ȣ���ͳ��A�ɵ�93�ҷ����У���ɫ��������δ���ߣ�����33�ң�ռ��35.48%����ɫ����һ�����ߣ�����27�ң�ռ��29.03%����ɫ�����������ߣ�����14�ң�ռ��15.05%����ɫ�����������ߣ�����19�ң�ռ��20.43%��

����������ͳ��H�ɵ�40�ҷ����У��ϰ������ָ�괦����ɫ��������δ���ߣ�����6�ң�ռ��15%����ɫ����һ�����ߣ�����17�ң�ռ��42.5%����ɫ�����������ߣ�����10�ң�ռ��25%����ɫ�����������ߣ�����7�ң�ռ��17.5%��

���������̱�����ע����ں�ɫ����26�ҷ����У�����ͷ�������ǧ�ڹ�ģ�������Ӱ��ͷ����������й������ڴ��й����������е�ҵ�����ϣ�������ծ��Ҳ��Ϊ������ͷ����ҵ�ĸ�Ƶ�ʻ㡣�ݺ�������¶��������2020-2022�꣬��Ϣ��ծƽ��ÿ�����1500��Ԫ����Ҳ����˵��δ��������ծ�ܶ�ﵽ4500��Ԫ��

����ǧ�ڹ�ģ�����У������ز����й�����̩�̼��ŵ�����Դ��ں�ɫ���ڣ����⣬�������ƺ����ز����ֽ�������ǧ��Ŀ��ķ������ڶ��ɫ�������У����������ز���̩�̼��ŵ�21�ҷ���ľ���ծ�ʸ���130%��ؽ�뽵��ծ���Ѹ�Σѹ����

�����ڷ���������������

����Ϊ��һ���ؿ�������������������ڴ�����������ڵĶ�ҷ����������ʵʩ�˷ֲ����ж����������̱������������֣�����Ŀǰ�����ڹ���15�������ҵ�ɹ����У�Զ����ȥ���ģ��12�ң����������ȴ��ȥ����ྶͥ�������Ǻ����ҵ��������������������Ʒ���

������Ȼ��ҵ���в����⣬���������۶˺��ȴȡ���˲��ijɼ�������Ź���������ʾ������ǰ11�£�����ۼƺ�Լ���۽��6786.6��Ԫ����ȥ��ͬ������Լ16.9%���ݴ˲��㣬�����ǰ���ȫ������6500��Ԫ��Ŀ�ꡣֵ��һ����ǣ���������ڽ����һ����ǧ�ڵĶԶġ�����������ҲΪ��Ӧ�ԡ��������ߡ��춨�˻�����

���������ͷ������ġ���ת��Ų��������ծ��ѹ������ķ���û��̫���ʩչ�ռ䣬�������ʴ����ս���������������������ҲԽ��Ƶ����

����11��9�գ������ز���������ƣ��⽫���ݸ������ʿո��ۺ������ڵ���ҵ����63��Ԫ������70%Ȩ����44.1��Ԫ�ļ۸�ת�ø���ʯ��

�����ز�����ʦ��Ծ����ʾ����Ŀת�ÿ�����������ʽ��Ŀ�ģ��������ծ��ѹ����ͬʱ������������Ƿ�ѵ��ʲ���Ҳ�������Ż���ծ�ṹ��

�������������������Ծȣ����յĵ�·Ψ������ת�ù�˾�ع�Ȩ�����磬���ھ����ɷ���ʽ���������й�������ҵ����Ҳ�ڽ��ڱ��Ϊ�������ȡ�����˵Ҫ��������������ҵ��

�������⣬����սͶҲ���ڷ���ծ����Ч��ʩ������9�£����ز��г��������������뷿��ġ���������Ϸ�������������߿�����ƽ��ʧ�ܣ�����dzɹ�ǣ��̩���������̱�����ע����������������ȣ��������Ԥ�տ����ʲ���ծ��Ϊ79.21%������ծ��Ϊ108.35%�������������ߡ�

������ծ�����������ڱ��У��ڷ���Ҳ��ȡ�˲�ͬ��Ӧ��֮���������������������Ʒ��ЧӦ���Լ۸��������ߣ����������������Ĺ�ģЧӦ�������µġ���Ѫ������������С�����ѡ��ռ����ޣ�����������˵����δ��������ߣ��Բ����ֹۡ�

���������»��ɡ�������ծ�ṹ

�������������������ʡ��������ߡ��źŴ�����ѹ����ծ��ģ��Ϊ��ʶ��������Ϊ�ʽ��ܼ�����ҵ�����ز��������ڹ�ģ����������ͬʱ���ձ������Ÿ߸�ծѹ������ˣ�Ŀǰ�������ʡ��������ߡ�ѹ�������ڷ������������ף��������ڶ��ڳ�ծѹ���ƽ�������£����ַ����Լ������ʣ������»��ɡ����������ڸ�ծ�ṹ��

����ͬ���о�Ժ�������ʦФ�����ʾ����ʵ�ڡ��������ߡ���Ϣ����������Ч���Ѿ��������֡�

������ͬ���о�Ժ����40�ҵ��ͷ�������������������6�����ʹ�ģ�ﵽ��λ������3���·������ʹ�ģ�����µ�������10�£����ʹ�ģ��С���������Դ��ڵ�λ��ֱ��11�£����ʹ�ģ�ų�����ǿ�Ʒ��������Σ��ӽṹ�Ͽ���11�����ʹ�ģ�������ķֱ�������ծȨ���ʡ���˾ծ�;������д��Ф����ƣ�����ծȨ���ʷ�ʽ���ʹ�ģ������Դ�ڶ�Ԫ�����ʷ�ʽ������ծȨת����Ӧ���˿�ת�õĹ�ģ��Ƶ����������ߣ����������߿�ͨ���ɼ�ծ����41.4516��Ԫ���̵����ͨ���ɼ�ծ����72.6��Ԫ��

�������ݱ����о�Ժͳ�ƣ�2021�귿����ծ���ģԤ�ƿɴ�12448��Ԫ��ͬ������36%������ծѹ��������������Ȼ�����¹��δ���������巢ծ���ٽ���һ������Լ���ã������ս����귿��ծȯ���ʷ����������㣬Ԥ��δ������ծȯ���ʵ���ծ��ѹ��ʵ��ʵ�����½�����3-5��ʱ�䡣

������������������벻����ծ������ծ���ʵĹ�ģ��Ȼ��ѹ��������Ծ��ָ����Ŀǰͷ���������з�ծ���ʵĻ��ᣬ����С�����Ѿ�Խ��Խ���ˣ������ձ鷢ծ����ƫ�ߡ���ˣ�δ�������ѡ����������ط���֧���Լ��õػ�Խ��������

�������Ͻ���CFO������������ҵ�����ϱ�ʾ�����������ߡ�����Է����ڻ���˫�����µij�Ч���ơ����Ƹ�ծ������ģ������ͷ���������������ܻ�����ȶ�����δ������Ʈ�졢��������Ļ������Խ��Խ�ѣ��������ַ�����ͻ�������롣

������Դ�������̱�

�༭��wangdc