������Ѷ��Ѷ 2020��4��29�����磬ȫ�����ز��̻�д��¥�ֻ��״���������Ƶ��ʽ���ٿ�"����֮����ҵ�ز��ĸ���������"��̸���᳤�����ᡣ�۽�����֮����ҵ�ز��ܵ���Ӱ��ͳ������ȡҵ��ר�Ҷ���ҵ�ز���״�ķ����ͽ������Χ������֮�����ҵ�ز�չ�����������ۣ�������ҵ�ǻ���������������ҵ�ز���ҵ������������IJ���Ӱ�죬ӭ�Ӳ��ƶ���ҵ�ز��ĸ��������ˡ�

����ȫ�����ز��̻����鳤����ͦ������д��¥�ֻḱ�᳤�����������Լ������ר�ҳ�ϯ���鲢���ԣ�ȫ�����ز��̻ḱ���鳤��д��¥�ֻ�ִ�л᳤�������ֻ��顣

������̸���ϣ����������о�������½���������������ݽ�����д��¥�����г��Ƕȶ���ҵ���з�����

����½����ʾ������Ա���д¥�г�û�о����Ե�Ӱ�죬ֻ�Ǹı����⻧��ҵ���ھ���ʱ�Ľ��࣬��û�иı��г��ı��ʡ�ʵ���ϣ�����д��¥�г����������Ǹ߿��á��߹�Ӧ�������г��е��⻧�������������·�д��¥�г��ѿ�ʼ��ǿ���Ļ�ů����Ԥ����������������Ҫ��һ���Ⱥúܶࣻ����ˮƽ�����������½����ƣ����������2021�����ȡ�

���������Ǹ��������о�������½���ݽ�ʵ¼��

�����dz���л�쵼�����������μ���λ��飬��Ϊ�������ʵ������о����������Ҹ���ģ�����һ����Ҫ�İ�����д��¥���������Ƿdz���ע���������д��¥�г���Ӱ�졣������ݱ����������ܽ���һ����Ŀǰ��ȫ������д��¥״�������������ҽ���һ���㱨��

��������������յ��о����������Ա���д¥�г�û�о�����Ӱ�졣

�����������Ǿ��忴һ�¡�

�������ͼ��������ȫ����Ҫ��������˾�����й�������GDP���ٵļ�Ԥ�⡣��Ԥ���п��Կ�������Ŀǰ�й���������������Ļ������й���Ԥ����DZȽϴ�ģ����۵��ܵ�1%���ֹ۵��µϵ�3.3%�������ľ��ó���˥�ˣ��ֹ۵����ڸ���0.2%�����۵��ڸ���4%���ҡ����ǿ���һȦ��ȫ��˥�˻������Ѿ��γ��˹�ʶ�����Ǵ���Խϴ��Ԥ�������Կ�������Ҷ�����Ծ��õľ���Ӱ�����û��ͳһ�����������Ҫ���ǽ�һ���۲�����ȫ��Χ�ķ�������ͳ�����ʱ�䣬ʱ��Խ��Ӱ��Խ��Ŀǰ���������й��ձ���Ϊ�������ľ����������ⲻ��

�������ǿ�һ������Ҫ�����·ݣ�����������ʲô�����ǵ���˹ָ����2020��2��19�յ�4��1�յ����ƣ��������ӿ�ʼ�����ӵ�ȫ����������ָ�����ִ���µ��������ϵ�ȥ����������̨֮�����е��Ƿ������������ھ��ô̼��ķ�����������2.4�����������������Ҫ�Ĺ�ע�����ڸ�ʧҵ�����⣬���Ϊ��������������Ҫ���谭��

��������������ǰ����֮ǰ�������ٵ����⣬�������黹�Ǿ��ø��գ����������������ѵ����⣬ͬʱ����Ҳ��������Ĵ�ѡ�����ʱ���Ҳ�DZȽ����е�ʱ��㡣����������������QE��ʼ����Ԫ�϶����������µ������ơ������ϴ�����µ����ң�����ұ�ֵ���ڻ������Ѿ������ˣ�����˵��ֵ�Ľ��Եĸߵ��Ѿ��γɡ��г�����������Ԫָ���������䣬�����������������߳��������ʽ��һ��Ѱ�������ȫ���ʲ���������������䶯����ֵ�ǿ��ڵģ�������ҼǼƵ��ʲ�Ҳ���ܵ��������ǰ�����й��ľ����ܹ��������ʱ��������ġ�

��������Ԥ���й��ĺ��ij��У��ر������ʵİ칫��ҵ���Ϊ�����°������������ʽ����ѡ��

�������ͼ�������ǽ��ڵ�ȫ�����ø��յľ�����������Ǹ�����һЩ�ص���ҵ�����Կ����������漰����������Դ��ص���ҵ�ĸ����ʶ���80%���ϣ��������ǿ����Ļ�����Щ�����Ѿ��ָ���ȥ��ͬ�ڵ�ˮƽ�����缯���վ��ĺ�ú��Ҳ�ָ�������ͬ��ˮƽ�����Կ������ǵľ��ø�����������ӡ֤�ģ�Ҳ�������˵˵�ġ�

�����ص������Լ���д��¥����Ŀǰ����������������Ĵ��������1700����1700��������750�������ڼ�д��¥���Ҽ�д��¥770����1700���������ᵽ�IJ�ҵ�����������ڽ��в�ҵ�������ֵ�������Ŀǰ����������1000�����ҵ��������ټ���û������ͳ�Ƶ�һЩ�����˵¥��αȽϵ͵ģ�����Ԥ��ȫ������д��¥�ܵĴ�����3000�����ҡ�

������Ȧ�Ͳ�˵�ˣ��Ľ����Ƕ��ǡ���ɯ��CBD���йش塢���ڽ֡���������

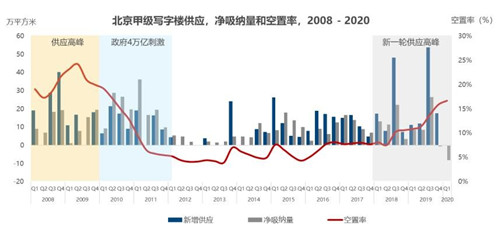

������̸һ���г��ķ�չ���̣�2002�����㵽2020�꣬��ȥ��18���У��������ǰѹ�ȥ18���Ϊ�����Ρ���һ��������ɫ��չʾ�ģ��ǹ�Ӧ���ƶ��ĽΣ�2002�굽2009�꣬��Ӧ��������200%���������ֻ������20%���������ʱ���г��ƶ������ڹ�Ӧ�������ӡ�����Σ��֮�������Ƴ���4���ڵ����ߣ����ҹ�Ӧ�������������һֱ��2018������ڼ����������140%�����ǹ�Ӧ����������52%�����ʱ���������г���ģ�ƶ�������������ƶ�����ҿ��Ի���һ��סլ����סլ�۸����ǵ����ƣ�Ӧ�ú����ʱ����Ǻ϶ȷdz��ߡ�2018�꿪ʼ���������˵ڶ�����Ӧ�߷壬2018�굽2020�꣬��������Ľ���������Ȼ���ٷdz��ߵĹ�Ӧ���������ڼ䣬�������Ԥ�ƻ��½�8%����Ӧ������32%������г���ģ���ƶ��������ڹ�Ӧ�������ǡ���������γ�һ��2018�꿪ʼ��������������������г���ģ��ʵ���г���ģ�IJ��������м�IJ�ֵ�����������ǵĸ߿�����ɵ������ʧ�����γ���һ������ֵ��ʵ��ֵ��ʵ��ֵ����Ŀǰ���еļ�д��¥�յ��������ܺ͡�Ŀǰ������д��¥�г�������ģ���420�ڣ�ʵ�����յ�365�����ҡ����DZ�����д��¥��չ���̵Ļ��������

�����ص��ղŴ�����۹��Ĺ�������ı���Ŀǰ�������ҿ��Կ�������������������д��¥�г��Ŀ����������Ŀǰ��16%��17%��ˮƽ������Σ���ڼ����ǵĿ�����Ҳ�ܸߣ���������ı��г�ȥ��֮�������ԱȽϵ͵�ˮƽ��Ȼ��һֱ�ӽ��������ʱ��ά����10%���£�2018�깩Ӧ��ʼ���ӣ���������Ŀ�������������

�����ٿ����ͼ�����Ǹ���8.1�������8.1���ֵ��2020��һ���ȵľ��������������ĸ���������ζ����ҵ��ʼ�Ӽ�д��¥���Ҽ����߲�ҵ����Ǩ��ͬʱ�����ɱ����ص���������������ĺ�Լ�����³��Ŀ���������������г������£��������õ�����ܴ�̶��ϻᱻ���⣬�µ���������������������������ij��֣��г�����������˵��������˺���֮��Ĺ�ͨ�������ᣬ���ⲿ�ֱ���Ӧ��ͨ����������ȥ�����������һ����û�а취�����ɣ���������ڵ�ֵ���Ӵ���ʷ���������������8.1��Ҳ����ʷ�ļ�ֵ��

��������������������2018�깩Ӧ����ʼ�Ժ���������������һ����λ�����ĽΣ���ֹ��2020��һ������373�����ң���������17%���ң�������������DZ���ߵ�ʱ��400��Ǯ���ң��Ѿ��µ���30��Ǯ��

�������г����⻧�ɽ�������רҵ�����ںͻ�����������������Ӳ����Щ�����豸��������ص���ҵ���������г������Ծ�ġ���ʵ������ҵҲ������Ŀǰ���������ܵ�����Ӱ����С�ģ������������һЩ��ҵ�������ڱ����г�������һЩ���������������������Ǩ�ȵ�������ɱ���������˵��Ȼ���п����������������������Ӱ��������ҵ��˵�����ǵ����Ӻù��ܶࡣ

����CBD��Ȼ��ռ����50%���ҵ����ݶ��ν��ڽ֡����ǡ��йش壬�ֵijɽ����ں��ĵ�����������һЩ�µĽ������ڷ���������Ŀ���ˮƽ�����У���Ȼ������滹�кܴ�Ĺ�Ӧ�����š�

�����ղ���˵���������ϴ�2020�꿪ʼ������Ӧ����90�����ҵĹ�Ӧ�����������鵼�ºܶ����Ŀ���������ܵ�Ӱ�죬���ܻ���һЩ�ڽ������ļ������е���Ŀ�����ǻ��Ƴٵ����ꡣ����һ����˵�����г���˵�Ǻ����飬�����˼��й�Ӧ���г�������ѹ������������ŵ�2021�����У��������г���ȥ������2024���Ժ�������ݣ������˽�ģ�ĿǰCBD�����������Ŀ���ڽ����°��꿪������������������뻯�����н��࣬Ӧ����2025���������У����Ǹ�ʱ����CBD�����нӽ�һ�ٶ�����������У��Ǹ�ʱ���������������г���Ӱ�졣

����������ص�Ԥ�⣬�������г�����Ҫ�IJ������飬����û�����飬������Ҳ�����ߣ���Ҫ�ǹ�Ӧ����ߵ��µģ�����ֻ�Ǹı����⻧����ҵ���������ߵ�ʱ��Ľ������⣬û�а취�ı��г��ı��ʣ����ʾ��Ǹ߿��á��߹�Ӧ���������ǽӴ������г��е��⻧�������������·ݿ�ʼ���зdz�ǿ���Ļ�ů�ļ������ǰ����ܶ�Ŀͻ�������ҵ��Ҳ��Ŭ�����ȶ��Լ����⻧��ͨ������Э�̣�����¥����ص��⻧��ͬʱ�ȶ��Լ��ij����ʣ���������Ԥ����������������Ҫ��һ���Ⱥúܶࡣ

�����������ǻ������еĿ��õ�Ԥ�⡣����ˮƽ�ᱣ�ּ����½������ƣ������������Ȼ���2021�귢������Ϊ����2021�������һЩ��Ŀ�Ƴٵ��������У�����Ĺ�Ӧ���ڱ���������2021�굽2023�꣬������Ȧ�Ĺ�Ӧ�����dz�С�������������ʱ������ȥ�����ڣ���������������г�����������ȡ�

������Դ����Ѷ��