最近,10月份金融数据发布。乍一看,情况不容乐观:10月社会融资规模增量为1.42万亿元,和9月份的3.4万亿元相比,可谓断崖式下降。不过每年10月全社会的融资都会季节性滑落,因为要考核指标,就要把资产的分母做大了,贷款项目要赶快放。今年也是如此。

值得注意的是,10月份,居民中长期贷款(大部分是房贷)新增4059亿元,比去年同期的3500亿元还要高500多亿。今年1-10月居民中长贷新增额已突破5万亿元,比去年同期增长了11%。

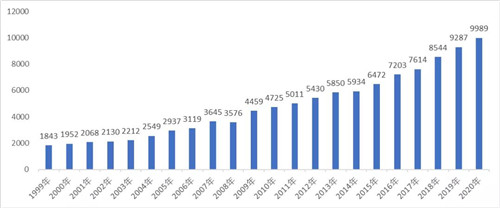

看来,今年商品房市场有超预期的表现。综合各方预测,今年全年新房销售面积预计将与去年持平,销售额上涨5%以上,核心原因不得不谈资金。不过,房贷政策也在逐渐收紧。从贷款新增量来看,居民中长期贷款多增的部分,已由7月的1650亿元回落到10月的472亿元,这就是压降房贷的结果。但是新增量的减少,并不改变新增贷款创新高的事实。对楼市而言,这已经是非常大的推力,疫情后又便宜、又多的这一波贷款潮,已经将楼市的热情推起来。6月份,全国新房均价每平米首次“破万元”,达到了10113元。7-9月份,新房价格继续在“万元”大关上方,每平米分别达到10263元、10539元和10191元。根据国家统计局的数据,2020年前三季度,全国商品住房均价达到9988元,离“万元大关”只有一步之遥。2020年是个值得纪念的年份,全国房价“万元时代”开启。

1999-2020年全国新建商品住房价格走势图

房价,明显在上涨

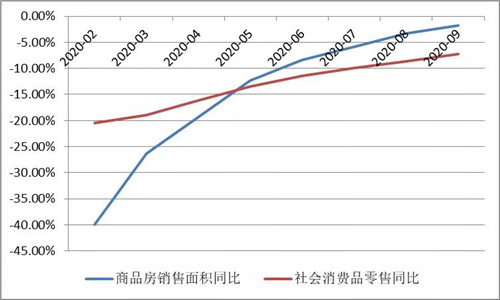

居民中长期贷款刷新记录,自然与房价和销售面积的增长密切相关。今年前三季度,全国商品房累计销售面积11.71亿平米,同比下降1.8%,降幅连续7个月收窄,年底增速转正基本没有悬念。疫情下不许集聚,售楼处关闭了近半年,但是商品房销售面积居然要硬生生“转正”了,只能说房地产韧性太强。要知道,疫情后商品房市场受到的冲击,比普通居民消费受到的冲击大得多。一季度,商品房销售面积同比下跌26.3%,而社会消费品零售总额下跌了19%。但是,5月份开始,二者的走势开始分化了,到了9月份,商品房销售马上浮出“水面”了,而全国社会消费品零售总额累计同比下跌仍达7.2%。

商品房销售面积同比、社会消费品零售同比增速图

如果看全国商品房销售额,8月份就转正了,1-8月份全国新房销售额9.69万亿元,接近“10万亿元”大关,也创下历史新高,同比增长1.6%。1-9月份,全国商品房销售额达到11.6万亿元,同比涨幅扩大至3.7%。从4月开始,销售金额与销售面积出现增幅“剪刀差”,二者之差从4月份的0.7%扩大到9月份的5.5%,金额涨幅大于面积涨幅。从数据来看,房价在明显上涨。原因主要有几个方面:首先,现在卖的项目,多数是前两年拿的地,那时正是地价高企、地王频出的年代。根据wind统计,2019年100个城市出让地块的楼面均价首次突破3000元/平方米,达到3087元/平方米,房价也顺势走高。

其次,疫情后,部分限价政策松了一些,这自然会结构性地推高房价。当然,也不是所有城市房价都在涨,主要是重点一、二线城市。疫情后,国家重视都市圈建设,规划利好多,加上因疫情延后的潜在需求,持续释放的时间拉得很长,这些城市的商品房价格高,销售占比增加,销售规模扩大后,自然会推高全国均价。10月份,4个一线城市成交同比增长34%,广州、深圳、上海市场很火。以深圳为例,“7·15”楼市调控以后,二手房成交量下跌40%,需求立马转向新房市场,新房成交量同比增长60%-70%;上海更明显,5月份以来,新房、二手房市场都在高位运行,8、9月份二手房成交量突破3万套,10月份尽管成交量降至2.8万套,但同比增长了76.8%,在高位上稳定住了。

大环境不乐观,市场大概率见顶回落

整个9月份,由于“三道红线”、开发贷款排队的问题,开发商营销战打得很激烈。毕竟,销售回款占资金来源的60%,这部分拿回来,资金面就大为好转了。笔者所在的珠三角,除了广州、深圳、东莞这三个城市外,其他5个城市开发商降价促销愈演愈烈。第三季度这些城市新房销售面积的增速,基本上实现了“由负转正”,全年也不会太差。

到了10月份,市场高位回落。贝壳研究院数据显示,2020年10月份,66个城市新房市场合计成交套数环比下滑13.7%,成交面积环比下滑12.9%。近期,笔者和很多业内人士交流,大家普遍的一个观点是,楼市政策基本面和资金基本面都不乐观,市场会像往常那样周期性地见顶回落。

7月份以来,“冒头即打”的调控思路很清晰,20多个城市强力调控,甚至类似海盐这样的县级市也一样,说明调控已经常态化了。资金面也是一样。8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会后,马上出台了“三道红线”,9月份开始房企融资明显减少,特别是对信托等非标的打击,非常严厉。

所以,虽然1-10月商品房销售额明显增长、创下新高,推动居民中长贷款创新高,但增加的额度在减少,部分贷款确实延后了。同时,也释放了一个信号,这一轮“信贷潮”的顶点该到了。此外,10月份,全国首套房贷平均利率九连降趋势结束。从融360监测的全国首套房贷款平均利率为5.24%,与上月持平,同比下降0.28个百分点。从过去数据看,房贷利率和销售面积趋势刚好相反,前者领先3-6个月。

因此,楼市的动力可能真的减弱了。

商品房销售面积同比增速、首套房贷利率图

不必悲观,热点城市需求仍然旺盛

不过,市场的韧性远比我们想象的要强大。数据显示,11月1-9日,35个城市新房销量增速显着改善,需求改善也带动库存去化。根据方正证券的统计,截至11月8日,16个城市新房库存105.2万套,比上周环比下降0.4%,去化周期为10.4个月,环比下降0.2个月,远低于18个月的警戒线。因此,随着2015-2018年快速“去库存”,目前热点城市在售库存并不大,库存对需求的压制不明显。

目前来看,热点城市需求的潜力和范围,远比我们想象的乐观。比如老旧小区改造、换房的人很多。根据贝壳发布的最新一期二手房供给月报,重点18城市链家二手房在售房源中,楼龄超过10年的房源占比63.2%,其中楼龄超过20年的房源占比24.8%,楼龄小于5年的次新房占比13.6%。另外,房企启动全渠道促销后,广告效应叠加降价效应,对市场需求的带动和转化,还是比较明显的。毕竟,热点城市外来人口多,想买房的人多。深圳限购强化以后,很多人转向惠州、东莞,甚至购买公寓等。

同时,尽管资金面收紧,但并不是像过去“严调控”式的收紧,而是有所为有所不为。毕竟,楼市强调“稳字当头”。值得注意的是,除个别中心城市及核心区域之外,全国大部分城市房价面临的不是上涨压力,而是潜在下行压力,比如山东、河南、天津等地,近期不断传出房价下跌的消息。从前瞻性指标——带看认购指数来看,根据贝壳的数据,市场热度仍在高位,10月,热点城市带看认购指数环比分别增长21%和22%,达到年内最高值。这意味着,核心一、二线城市市场需求依旧坚挺,随着供应持续放量,成交大概率将有所回升,部分城市更将出现年末的“翘尾”行情。全国数据看,今年依旧是在高位徘徊。

最真诚的买房建议

对于刚需来说,年底是一个买房的好时节。

开发商年末业绩压力大,优惠也比较多,新房可挑可选。从现在起到春节前后,都是选房时机。当下,各个片区基本不缺新盘,轨道交通也四通八达,选择范围也广了。

多去现场看看、多比较几个项目、多去已入伙社区或周边社区打听打听,多听听论坛里的声音,多看看前期销售情况、老业主的评价。这样,你就知道开发商的宣传靠不靠谱了。

另外,热点城市的限价又启动了,各种“精装”变“惊装”的乱象,可能又会出现,建议选品牌房企的项目,地拿得早的项目,优惠会实在一些;高地价项目,必须要谨防“提价后折扣”“捆绑销售”“装修缩水”等口惠而实不至的伪优惠。

对于部分库存大、已开启降价的省份,比如河南、山东、天津等,建议暂缓。如果急需买房,如婚房、换房、学区房等,也建议仔细甄别,能捞到性价比最高的。

二手房被新房压制着,业主降价空间也慢慢打开了,特别是对于换房业主,交易周期和贷款周期拉长,急卖的有比较大的议价空间,能对冲税费和中介成本,而且买了以后马上能入住。

总之,现在到春节前,还有接近4个月,当下的楼市基本是买方市场,不建议着急入市,希望大家都能买到自己中意的房子。

(作者 李宇嘉 广东省住房政策研究中心首席研究员

来源:中新经纬

编辑:wangdc