�����¹ڷ�������Ӱ���£����������������ޡ����ѻ���٣���ҵ�ز��г�������ս��������һ���濴��������ٻ�����ʱ������ϰ�߱���ҵ�ز���ҵ���¸�ֽ����γɡ��ڴ˱����£���ָ�о�Ժ�ڷ����ܽ������о����鼰��ҵ�ز���ҵ��չ��״�Ļ����ϣ���չ�й����ز�ָ��ϵͳ��ҵ�ز�ָ�����о��ͱ��ƣ���Ҫ�����������ָ����д��¥���ָ�������Կ۷�ӳ�ص������ҵ�ز��۸�ˮƽ����仯���ơ�

�����й��������ָ�����з���

���������й����ز�ָ��ϵͳ�������ָ����ȫ���ص������Ҫ��ҵ�ֺ͵����������������������ĵ������ݣ�2020���ϰ��꣬�й���Ҫ��ҵ�����̺��ص���Ȧ���������ģ��������ˮƽ�����µ������У���ȫ���ص����100����ҵ������Ϊ������ģ����ɵİٴ���ҵ�֣��ٽ֣�����ƽ�����Ϊ25.1Ԫ/ƽ���ס��죬�����µ�2.41%����100����������������Ϊ������ģ����ɵİٴ������ģ���MALL������ƽ�����Ϊ26.8Ԫ/ƽ���ס��죬�����µ�1.09%��

���������ڼ䣬����ҵ��/��Ӫ���Ƴ����������ڡ���������һϵ���̻������ʩ������������������������ʾ��������ҵ���У�������ҵ�������̻������ڣ�������Ȧ�У����߳ɹ������ĸ����̻������ڣ�ע����������ƽ������ǵ���δ����������ҵ��/��Ӧ��Ϊ�̻��ṩ�����ڶ����ˮƽ��Ӱ�죩��

�������ǵ�������������������ҵ���У�������ǵ���ҵ��ռ12.1%������µ�����ҵ��ռ83.3%��4.5%����ҵ����������ڳ�ƽ����������Ȧ���������ģ��У�������ǵ���Ȧռ14.7%������µ�����Ȧռ84.2%��1.1%����Ȧ���������ģ���������ڳ�ƽ��

�������г�����������2020��1-5�£��ҹ��������Ʒ�����ܶ�ʵ��13.9����Ԫ��ͬ���½�13.5%��������1-4����խ2.7���ٷֵ㣻����ʵ����Ʒ�������۶�ͬ������11.5%��������1-4������2.9���ٷֵ㣻ʵ����Ʒ�������۶�ռ�������Ʒ�����ܶ����Ϊ24.3%����ȥ��ͬ������5.4���ٷֵ㡣���¹ڷ�������Ӱ���£����繺���Ϊ�������ѵ���Ҫ��ʽ��ʵ����Ʒ�������۶�ռ�ȳ����������������Ѷ�ʵ�徭Ӫ�Բ�����ѹЧӦ������������������Ӱ�죬�ҹ����ú������ܵ��ϴ�������ҵ��������ָ�����ʱ�䡣

����1���ٽ��������ָ���仯

������1���ٽ��������䶯���

��������ȫ��15���ص������Ҫ��ҵ�����������������ݣ����ص����100����ҵ������Ϊ������ģ����ɰٴ���ҵ�֣��ٽ֣��������ָ����2020���ϰ��꣬�ٽ�����ƽ�����Ϊ25.1Ԫ/ƽ���ס��죬�����µ�2.41%��

�����ֳ��еȼ�������2020���ϰ��꣬һ�߳�����������ǵ���ҵ��ռ11.5%������µ�����ҵ��ռ80.8%��7.7%����ҵ����������ڳ�ƽ��һ�߳����У�����9����ҵ��������������ƽ�������������������Ϊ3.37%���Ϻ�11����ҵ����Ⱦ��µ����������ӷ��������Ϊ5.26%������3����ҵ�����һ�����������б���·���нֵ����ϴ�Ϊ3.67%������3����ҵ�����ȫ���µ������ж��Ų��нֵ������5.59%��

����2020���ϰ��꣬���߳�����������ǵ���ҵ��ռ12.5%������µ�����ҵ��ռ85.0%��2.5%����ҵ����������ڳ�ƽ�����߳����У��Ͼ���Ҫ��ҵ��������ǣ����ݡ���ɳ��������Ҫ��ҵ������ǵ����֣�����7��������Ҫ��ҵ����Ⱦ��µ����ƽ�������人��Ȳ��н���ȵ������Ϊ6.64%��

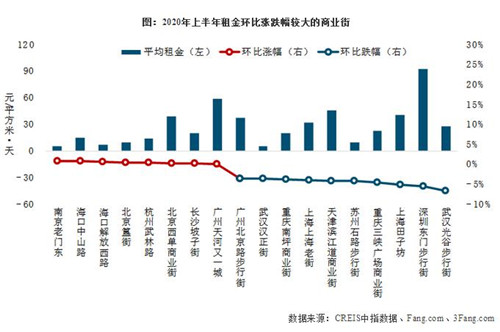

������2������ǵ����ϴ����ҵ��

����2020���ϰ��꣬������ҵ���У��Ͼ����Ŷ���������ɽ·��8����ҵ��������ǣ����Ƿ����ޣ������Ͼ����Ŷ������Ƿ����Ϊ0.78%��������ɽ·�����ڽ����·��ҵ������Ƿ���0.5%������-0.7%������֮�䣻�������֡���������·��5����ҵ������Ƿ�����0.5%���ڡ�������µ�����ҵ���У��人��Ȳ��н֡����ڶ��Ų��нֵ�10����ҵ����ȵ�����Խϴ������人��Ȳ��н���ȵ������Ϊ6.64%�����ڶ��Ų��н֡��Ϻ����ӷ���ҵ����ȵ�������5.0%-6.0%֮�䣻������Ͽ�㳡������ʯ·���н֡�����������ҵ�ֵ�7����ҵ����ȵ�������3.0%-5.0%֮�䡣

����2����MALL�������ָ���仯

������1����MALL�������䶯���

��������ȫ��15���ص���е������������������������ݣ����ص����100����������������Ϊ������ģ����ɰٴ������ģ���MALL���������ָ����2020���ϰ��꣬��MALL����ƽ�����Ϊ26.8Ԫ/ƽ���ס��죬�����µ�1.09%��

�����ֳ��еȼ�������2020���ϰ��꣬һ�߳�����13.6%����Ȧ���������ģ�������ǣ�84.1%����Ȧ���������ģ�����µ���2.3%����Ȧ���������ģ���������ڳ�ƽ��һ�߳����У�����12����Ȧ���һ��ʮ��һƽ�����г�������Ȧ���������Ϊ2.58%���Ϻ�22����Ȧ�������ʮ�ŵ�����������㳡��Ȧ�������Ϊ2.82%������6����Ȧ��������ĵ������б���·��Ȧ�������Ϊ3.99%������4����Ȧ���ȫ���µ������л�ǿ��Ȧ������������Ȧ�����ϴ�Ϊ2.29%��

����2020���ϰ��꣬���߳�����15.7%����Ȧ���������ģ�������ǣ�84.3%����Ȧ���������ģ�����µ�����ɳ���Ͼ������ݡ����졢�ϲ���7�������ص���Ȧ���ȫ���µ����ɶ������ݵ�4�������ص���Ȧ��Ⱦ��ǵ����֡����߳����У������껨��Ȧ��ȵ������Ϊ3.70%��

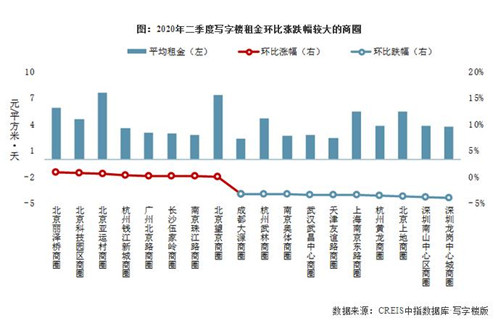

������2������ǵ����ϴ����Ȧ

��������Ȧ���濴��2020���ϰ��꣬��������ǵ���Ȧ�У��������·���������ص�10����Ȧ����Ƿ��ϴ����й������·��Ȧ����Ƿ����Ϊ0.61%������������Ȧ����Ƿ���ﵽ0.60%���Ϻ���ɳ���Ϻ��߱�2����Ȧ����Ƿ�����0.5%-0.6%֮�䣻�ൺ��ɽ���ڱ�����ó���Ϻ���ɽ����6����Ȧ����Ƿ�����0.5%���ڡ�������µ�����Ȧ�У����ݱ���·����������2����Ȧ��ȵ�����4.0%�������껨���ϲ���һ��3����Ȧ��ȵ�������3.0%-4.0%֮�䣻�ൺ��塢�Ϻ�����㳡��������Ͽ�㳡��5����Ȧ��ȵ�������2.0%-3.0%֮�䡣

����3�����������������

�������г����ֿ���2020�����������¹ڷ�������Ӱ�죬���繺���Ϊ�������ѵ���Ҫ��ʽ��ʵ����Ʒ�������۶�ռ�ȳ����������������Ѷ�����ʵ����ҵ��Ӫ����һ�������һ���棬���������ҵ̬�������ţ��ƶ�������ҵ��ҵʵ�����������µļ����ںϷ�չ����һ���棬������ҵ��ҵ�ṩ���Ӵ�������ʽ���۵ȷ������������������ͬʱ������ҵ��ֵ��ÿ�������������������2020���ϰ��꣬�������л�δ�ع�����ˮƽ��Ͷ�ʡ����ѵ���Ҫ����ָ����δ�ָ���ȥ��ͬ��ˮƽ���������������ھ������ڸ��գ�ʵ����ҵ��Ӫ�����ٽ϶���ս��������������ѹ��δ���������������������ã�ǰ��ѹ�ֵIJ������������������ͷţ���֧�������г�ƽ�ȷ�չ��

������Ӧ���棬�Ӷ��ڹ�Ӧ������������Ӱ�죬15���ص������1-5���¿�ҵ����������Ŀ��������14��������ҵ�������Լ82��ƽ���ף���Ҫ�ֲ��ڳɶ������졢�ൺ���ϲ���8�����У���2019��1-5�¼���Լ250��ƽ���ס����Ź�������������Ƴ�����ת������������Ӱ�����ͣ��ҵ�ƻ��Ĺ�������Ԥ�ƽ���2020���°������С��ӳ��ڹ�Ӧ������2020��1-6�£�15���ص�������̰��õسɽ��滮�������Ϊ2509.5��ƽ���ף�ͬ������14.1%���ӳ��еȼ�����һ�߳����̰��õسɽ��滮�������ͬ������100.3%�����߳���ͬ������2.3%���ӳɽ�ռ�ȿ���һ�߳����̰��õسɽ����ռ15�DZ�����ȥ��ͬ�ڵ�12.1%������21.2%�����߳���ռ����ȥ��ͬ�ڵ�87.9%�½���78.9%������������һ�߳����̰��õ��г��ɽ���ģͬ���������ӣ����߳��гɽ���ģͬ�Ƚ�Ϊ�ȶ���

���������棬2020��1-5�£�������Ӱ�죬�ҹ��������Ʒ�����ܶ�ͬ���½�13.5%����δ�ָ�����ǰˮƽ�������������ۼ�ͬ�ȳ���������������ѹ����ʵ�����ѣ�1-5��ʵ����Ʒ�������۶�ͬ������11.5%���������������������������ͷ֣���������ͬ���½�36.5%����Ʒ����ͬ���½�10.6%��15�������ϵ�λ��Ʒ�У�����ʳƷ�ࡢ�����ࡢ����ҩƷ�ࡢ����Ʒ�༰ͨѶ������ֱ�ͬ������13.4%��8.5%��4.9%��2.5%��2.3%������10����Ʒ���۾�ͬ���½������н����鱦�༰��װЬ�������֯Ʒ��ͬ���½�����20%���������������¹�����Ӱ�����ҹ������г������ܵ��ϴ�������Ȼ�г��������������ָ�����ǰ��ˮƽ����ʱ�գ����������������Ż�������£���������������������ѹ����

����չ��δ�����¹ڷ���������ع����ѽ��볣̬�����ؽΣ�����Ծ��õ�Ӱ��������Ի�������ڹ��ھ��á������г���ʵ����ҵ�Ļָ�����ʱ��ı����£��������ˮƽ�ڶ����ڻ������С�ͬʱ��������������������ɢ�������羭�õij�����ڷ�չ�ݱ�Ĺ����У���������ڽϴ�ȷ���Ե�����£����������ս�Խ������ƽ��������������õ���Ч���ơ����̸����Ȳ����У��ڴ��������ߵķ����£��й����ý����ͷ�����DZ����������������ͷ�ཫ���������������г��������ϻָ���ʵ����ҵ���̻���ӪҲ�����ع�����ˮƽ��Ԥ��δ�����ҹ��ص����������������ָ�ƽ������̬�ơ�

�����й�д��¥���ָ�����з���

���������й����ز�ָ��ϵͳд��¥���ָ����ȫ���ص������Ҫ��Ȧд��¥���������ĵ������ݣ�2020���ϰ��꣬ȫ���ص������Ҫ��Ȧд��¥��� ����ˮƽ�ۼ��µ�2.38%�����ж�����ƽ�����Ϊ4.8Ԫ/ƽ���ס��죬����һ�����µ�1.54%������Ȧ������������д��¥������ǵ���Ȧռ10.0%������µ�����Ȧռ87.5%��2.5%����Ȧ��������ڳ�ƽ������������2020������ȣ����ھ������գ�����ǰ������������羭�õľ���������չ�ݱ䣬�ⲿ������ս�������ࡣ�ڹ��ھ��ûָ�����ѹ���Լ����羭�ò�ȷ�������ӵı����£��ҹ������ȶ����������ٽ϶���ս�����ѡ�Ͷ�ʵ���Ҫָ�����������ͬ��ˮƽ���ܹ��ں�۾����Դ�����������Ӱ�죬������ȫ���ص������Ҫ��Ȧд��¥�г������½�����ȼ����µ����ֳ��еȼ�������һ�����߳���д��¥��Ⱦ��µ���

����1��д��¥���䶯���

�����ֳ��еȼ�������һ�����߳���д��¥��Ⱦ������µ���

�����ӳ��еȼ�����2020������ȣ�һ�߳����У�13.9%����Ȧд��¥������ǣ�86.1%����Ȧд��¥����µ�������������һ�߳���36����Ҫ��Ȧ�У����������š������Ƽ�����5����Ȧд��¥������ǣ������������ijǡ�������ɽ��������31����Ȧд��¥����µ���

����2020������ȣ����߳����У�6.8%����Ȧд��¥������ǣ�88.6%����Ȧд��¥����µ���4.5%����Ȧд��¥��������ڳ�ƽ��11������44����Ҫ��Ȧ�У����ݡ��Ͼ�����ɳ��Ҫ��Ȧд��¥����ǵ����֣����������Ҫ��Ȧд��¥��Ⱦ��µ����ƽ��

����2������ǵ����ϴ����Ȧ

����2020������ȣ��¹ڷ��������д��¥�г���Ӱ��������֣����й����ز�ָ��ϵͳд��¥���ָ������15���ص������Ҫ��Ȧ�У����ų���Ȧд��¥����µ��������������ۡ�ס��������ͨ���䡢�������ֵ���ҵ�ܵ���Ӱ��ϴ��⼸����ҵ��ҵ��Ϊ���е���Ȧд��¥����µ��϶ࡣ��д��¥����µ�����Ȧ�У������������ijǻ��ȵ������Ϊ3.96%������µ���3.7Ԫ/ƽ���ס��죻������ɽ�������������ϵص�13����Ȧд��¥��ȵ�������3.0%���ϣ������������ġ��Ϻ���dz���47����Ȧ��ȵ�����1.0%-3.0%֮�䣻�Ϻ�������·���ɶ�����·��9����Ȧд��¥��ȵ�����1.0%���ڡ�

�������������ڼ䣬��ҵ��Ӫ����ޣ�����������ط�����ҵ��ҽ���Լ������ݵ���ҵ������������̬�ƣ�������������¥��Ӳ����ʩ�Ϻá���ҵ�������������ϵ͵�������Ȧд��¥��������������ͬʱ��TMT������ҵ����ҵ��Ϊд��¥�г�����������������ҵ��������������ˣ��⼸����ҵ��ҵ��Ϊ���е���Ȧд��¥����Խ�Ϊ�ȶ������й����ز�ָ��ϵͳд��¥���ָ������15���ص������Ҫ��Ȧ�У����������š������Ƽ�����8����Ȧд��¥����������ǣ��Ƿ�����1.0%���ڡ�

����3�����������������

�������г��������������Ÿ���������ʵ�ƽ��������ȹ������г��ָֻ�����̬�ƣ���2020��1-5�£�Ͷ�ʡ����ѡ������ڵ���Ҫָ��ͬ���Գ��½�̬�ƣ�����������δ�ָ�������ǰˮƽ��������ҵ���ȶ�����Ҳ��������ս���ص����д��¥��������ƣ���������ʸ����ۺ�������ʹ������д��¥��ȼ����µ�������ҵ�������뻥������ҽ����صİ칫���������������������TMT��ҵ������ҵ�칫�����ȶ���Ϊд��¥�����г�����һ������Ӱ�졣

������Ӧ���棬�¿������棬2020��1-5�£�15���ص���а칫¥�¿����������913.0��ƽ���ף�ͬ���½�24.6%������һ�߳��а칫¥�¿������ͬ������6.7%�����߳���ͬ���½�39.5%�����ع�Ӧ���棬2020��1-6�£�15���ص�����̰��õسɽ��滮�������Ϊ2509.5��ƽ���ף�ͬ������14.1%������һ�߳����̰��õسɽ��滮�������ͬ������100.3%�����߳���ͬ������2.3%������������������Ӱ��ȫ��15���ص���а칫¥�¿������ͬ���½��������������ص�����̰��õع�Ӧ�Խ������ȶ�������

���������棬2020������ȣ��ҹ��������崦�ڻָ������С�2020��1-5�£��ҹ���ģ���Ϲ�ҵ����ֵͬ���½�2.8%������ҵ����ָ��ͬ���½�7.7%������Ҫ��ҵ����5�£���Ϣ���䡢��������Ϣ��������ҵ�����ز�ҵ������ҵ����ָ��ͬ�ȷֱ�����12.9%��7.1%��5.2%�����ٽ�4�·ֱ�ӿ�7.7��6.0��0.8���ٷֵ㣻����������ҵ��ס�Ͳ���ҵͬ�ȷֱ��½�2.1%��21.7%��������4�·ֱ���խ4.5��12.0���ٷֵ㡣����������TMT��ҵ������ҵ����Ϊ������д��¥�г�����������

����չ��δ�����Ӻ�ۻ���������2020������ȣ��ƶ�����������֧��������ص��������������ʵ�������ƽ������ü������ָֻ�̬�ơ�˰�շ��棬�����Ⱥ��̨����˰���Ż����ߣ�������ҵ�����˰�ո������ɱ�ѹ����5��15�գ���������˰���ܾ����Ϸ���������֧��������ر�����˰������ʵʩ���Ĺ��桷��֧��������ء���ҵ�������������5��19�գ�����˰���ַܾ���������С������ҵ���幤�̻��ӻ�����2020������˰�й�����Ĺ��桷������С������ҵ���幤�̻���������Ӫ�ʽ�ѹ�����Ŵ�֧�ֺͽ��ڷ����棬��������С��ҵ���幤�̻��Ŵ�֧�֡�5��25�գ�������ᡢ���Ų������ҷ���ί�������������·������ڽ�һ���淶�Ŵ������շ� ������ҵ�����ۺϳɱ���֪ͨ���������20����ʩ�Խ�һ���淶�Ŵ����ʸ������շ��������������ҵ�����ۺϳɱ������÷���ʵ�徭�ø�������չ�����鷢�����������������Ż��������������ڷ�����2020��5��17�գ����л�����������ء��������������ṩ���Ŵ�֧���ѳ���3.11����Ԫ��

��������������������Ӱ���£��ҹ�����ʵ��ȫ�渴������ʱ�䡣2020��1-5�£����ѡ�Ͷ�ʺͳ�������������ͬ���½�������������г���Ӱ�������֣�д��¥�������Խ���ѹ����������������Ȼ�ҹ���ǰ����������δ�ָ�������ǰˮƽ�������������ȡ�����ش�ս�Գɹ��ı����£����Ÿ���������ʵ�ƽ�������������ת���ҹ����÷�չ��ת���������¶���Ҳ�����Ϸ�չ׳����Щ�����ƶ�����ȫ��ع鳣̬����֧��д��¥�г���ƽ�ȷ�չ��

������Դ����ָ�о�Ժ

�༭��wangdc