��������һ���ȣ����¹ڷ�������Ӱ�죬�Ϻ�д��¥�г�������ij���£�����������������µ������ڶ������Ϻ��µ����������Ӧ������Ϻ�д��¥�г�����������ռ����������������������ԣ����ڽ����г������Ծ��

������ȫ�����������������ȹ���������ֵͬ������3.2%�����徭�ö��ܽ���һ������������ת�������Ժ����г�Ԥ�ڡ��ֲ�ҵ��������һ���ڶ���������ҵͬ������3.3%��4.7%��1.9%������ҵ���������ز�ҵͬ������4.1%�������������ҵͬ���½�8.0%��

�������Ϻ������Ĺ̶��ʲ�Ͷ����������ֹ��5�·ݣ��̶��ʲ�Ͷ���ܶ��ȥ��ͬ������2.9%����������ҵͶ������13.6%�����ز�����Ͷ������3.5%�����л�����ʩͶ���½�6.2%���ֲ�ҵ�����ڶ���ҵͶ������13.7%��������ҵͶ������0.7%���ӷ��ز�������Ӫ�������칫¥Ͷ�ʶ�Ϊ57.05��Ԫ��ͬ������27.8%����ҵӪҵ�÷�Ͷ�ʶ�Ϊ45.78��Ԫ����ȥ��ͬ������56.4%������ҵ����������ҵ�������������ҵӪҵ����ֱ��½�69.4%��40.2%����������Ϣ��������ҵӪҵ�����ȥ��ͬ������57.1%�����ں�۾��ø��մ����Ϻ�ȫ�о��ó������ԵĻ�ů̬�ơ�

���������߲����������Ϻ�����Ƴ�Ӫ�̻����ĸ�3.0�淽������ǿͶ�ʴٽ�32������һ����������24���Ⱦٴ룬����Ƴ������幺��ڡ�����ҹ����ڡ���������DZ�������ƽ����̡�ʵ���ں�ʵ��˫Ӯ��չ�������������������ɢ�������������ߵ��ƶ���д��¥�����������һ���ͷš�

��������������

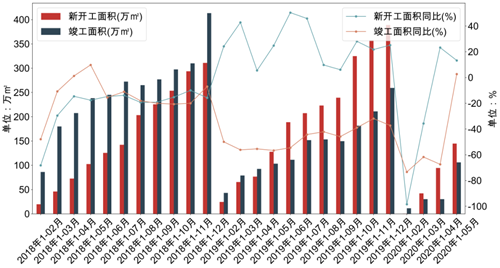

����������Ӱ�죬�����Ŀ�Ƴ����У��ϰ����Ϻ��г�����¼��4��������Ŀ���У����������������ġ�ǰ̲�����㳡���ڡ�ӯ���Ĵ��㳡���Ϻ����ڽ�����һ�ڣ���Ϊ�г���������14��O�ļ�д��¥��Ӧ����������������ʾ�����г���Ӧ���棬Ԥ��2020��������Ӧ��200��O��Ŀǰ���Ϻ��칫¥�г��Ĺ�Ӧ��ά�ָ�λ����д��¥����������������������������Ϊ25.48��O������һ��������37.09%�����������Ϊ25.54��O������һ��������52.48%���Ӱ칫¥�г����������������ֹ5�·ݣ�ȫ���¿������Ϊ102.58��O��ͬ������13.24%���������Ϊ75.86��O��ͬ������2.69%��

ͼ��2018��1�¡�2020��05���Ϻ��칫¥�¿����Ϳ������

������Դ��CREIS��ָ���ݡ�д��¥��

���������棬����κ����������ʾ������������Ϻ�д��¥�������������࣬�����Ծ����ů��¼�þ�������72874�O����������25%�������������ȶ����⻧�����ڲ��ϱ��ص�ͬʱҲ�ڲ���Ѱ������İ칫��ʽ������ҵ���Ƴ��Ż����������⻧��Ԥ�������г��������������⻧���������⻧ѡ���Ƴ����Ż��Ǩ�ƻ���Ϊ���⡣�������⻧��ҵ������ʾ��������������ҵ���⻧ռ��Ϊ32%����Ҳ�����ڶ����������ߴ����������г���ů�����⣬�����������ҵ����������ҵռ�ȷֱ�Ϊ24%��17%��TMT�ͽ���ҵ����������������

ͼ��2020��������Ϻ����Ҽ�д��¥�⻧��ҵռ�ȣ����⻧������

������Դ��CREIS��ָ���ݡ�д��¥��

������������

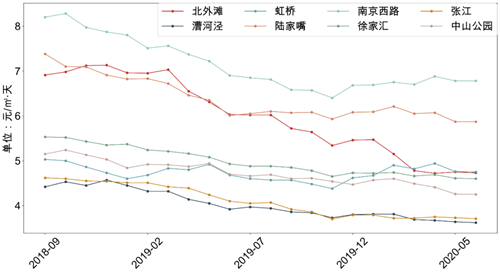

����������Ӱ�죬�⻧��ҵ���߸��ӽ������������ߵ͡������ȣ�ȫ�м��Ҽ�д��¥��Ƚ�һ�����µ�2.78%����4.2Ԫ/�O���졣����Ȧ��������ֹ2020��6�·ݣ����Ͼ���·��½����(12.520, -0.07, -0.56%)Ϊ�����ĺ����������ֱ�Ϊ6.87Ԫ/�O�����5.87Ԫ/�O���죻��ǰ̲�ʹ����Ϊ���������������������ֱ�Ϊ4.73Ԫ/�O���� ��4.75Ԫ/�O���죻���Բ�ҵΪ�����Ž��������ƽ�����ά����3.7Ԫ/�O�������ҡ�

ͼ��2018��9�¡�2020��6���Ϻ���Ҫ��Ȧ���Ҽ�д��¥�������

������Դ��CREIS��ָ���ݡ�д��¥��

�������÷��棬���Ϻ����ߺ;��ø��ջ�ůӰ�죬�Ϻ�д��¥������С���½�����ָ����д��¥����������ʾ������������ĩ���Ϻ�ȫ��д��¥�Ŀ����ʽ�ȥ������½�6���ٷֵ���8.03%�����к�����Ȧ���ŵĿ����ʽ�ȥ������½�0.2���ٷֵ���13.24%���Բ�ҵΪ�����������Ȧ�����ʽ�ȥ������½�2���ٷֵ���6.32%����һ�������ڲ�ҵ����д��¥��������Ժ��ȶ��ԣ�����Ҳ�ǵ����������ڼ���ȫ��᳹���������������ߡ�

�������ڽ���

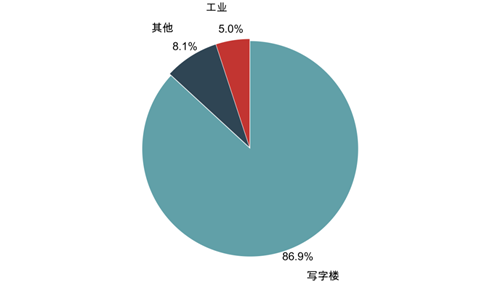

������ȫ������Ӱ�죬������ҷŻ��Ų��������Ϻ���Ȼ��Ͷ������ѡ���У��������Ϻ�¼��10�ʴ��ڽ��ף��ɽ��ܶ�Ϊ177.59��Ԫ����ҡ��Ϻ�����(8.280, 0.02, 0.24%)��48.54��Ԫ�չ����̵���̲����T2��TST��17.6��Ԫ�չ���ҫǰ̲T2����زƲ�����30.85��Ԫ������������������������У����ʻ��� 30.04 ��Ԫ���ǽ��ڴ��ã���Ҳ�ǽ���ĿǰΪֹ���ʻ������彻�����ijɽ�������ҵ�������������ܽ�����д��¥�����ҵ��ռ�������г�����Ͷ��������������������ҽ�Ϊ��Ծ����Ϊ�����˾�������ھ���Ͷ���ߵĻ�����������Ӱ��������������͡�Ԥ�������������ɢ�����ʽ������ط��Ϻ���

ͼ��2020������ȴ��ڽ�����ҵ���ͣ���������

������Դ��CREIS��ָ���ݡ�д��¥��

�����ܽ���չ��

���������Ϻ����ó��ֺ�ת��Ԥ���°���д��¥������������������ȫ�п����������У����ˮƽ��ֹ�����ȡ�ͬʱ�ڳ�����һ�廯���ٸ��������ڿ��ŵĴ��£��Ϻ�����������Ƴ�Ӫ�̻����ĸ�3.0�淽������ǿͶ�ʴٽ�32������һ����������24���Ⱦٴ룬������������ҵ�������������Ϻ�д��¥�г�ȥ����ů��

������Դ����ָ�о�Ժ

�༭��wangdc