����2020��7��2�գ��ɶ������ɶ��칫¥�г��ھ���һ����ͣ�ͺ��ڶ����ȳ��ָ���̬�ƣ����������ɸ�ת����ʵ��2.4��ƽ���ס��ϰ��꣬�г�ƽ��������С������0.9���ٷֵ㣬���ڡ����ز��������ֶ��ܣ��¾��ò�ҵ�������ܰ칫¥����ˡ��෴�����˽��ڡ����ѷ�������������ҵ������λ��ǰ��������棬ҵ���ڶ����ȿ�ʼ�µ���Ч����г���ֵ��2019��ĩ�µ�1.1%��

�����������гɶ������ܾ���л���ʾ���������¹�����Գɶ��칫¥�г�����һ����������Ӷ����ȿ�ʼ�����������ܿأ��г������ѳ��ֻ����źţ����Ƕ�δ�����������Գ������ġ�ͬʱ���ɶ����ھ����������ź������������ٵ�ʱ�ڣ����������ij�����������ҵ��չͶ�ʵ��»�������������Ҳ��������Ϊ�ط�������Ϊ�г���������������������������ʣ���չ��ɶ�����

�����г��ж�

����������������Ӧ�Ż����г������ڶ����ȿ�ʼ����

�����ϰ���������Ӱ�죬���ְ칫¥��Ŀ���г��ֶ������ӡ����칫¥�г�������Ӧ��¼���츮���ʽ������ģ����������6��ƽ���ף��Ҹ���Ŀ������ǰ������ȫ��������ӦԤ�ƽ��ﵽ30.7��ƽ���ף���2019���Ԥ��Ƚ�Լ1/3����Ŀ��������ڡ�

�����г���������ҵ��ע�Ľ��㣬�������ȡ����ա���Ϊ�г��ؼ��ʡ�����4�º�ѹ����������ʼ���ͷţ�����ָ�������������Ȼ�Ծ���Դ���λ����������������ʾ���ڶ����ȳɶ����칫¥��������Լ2.4��ƽ���ף���һ���ȸ���ֵΪ��1.0��ƽ���ף������������ԡ��ϰ��꣬�츮���ʽ������ĵ������ټ�����������ķŻ��������г����������ƽ��ֵ��2019��ĩ����0.9���ٷֵ㣬����ĩ��23.2%��

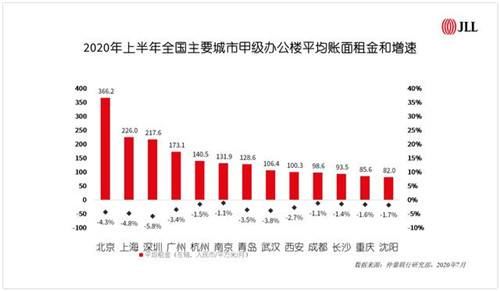

��������ȫ�������Լ���۲�ȷ���Ե������������ͬ�������»������ɶ�һ����GDP�������ھ�������ǰʮ������λ�ӵڶ�����������Ϊ�칫¥�г���չ�춨�������칫¥����ͬ��ӡ֤��һ�۵㣺�ϰ���ȫ����Ҫ���м������������ݶԱȷ��֣��ɶ�����ȫ����Ҫ�����д������ȵ�λ��

�������ڡ����ز�������������Ƚ����¾��ü����칫������

������ ����ҵ�����Ծ���λ�����б���ҵ��Ϊͻ��������ҵ�ߺ��������Ƚ���������ʾ���ϰ������ҵ���������7��ƽ���ף���2019���°��������ƽ��

������ ���ز�����ҵ�칫�����ů�����Ŷ��������������ɶ����а�ͼ���ݣ����������������л����٣������뷿�ز�Ͷ�ʱؽ���֮���������ز�����ҵ�İ칫�����ϰ����������ԣ�����ռ�ȴ�18.8%����2019��߳�5.1���ٷֵ㡣

������ �¾��ô����İ칫�����Ϊδ����ҵ���¶��ܡ����пƼ���������ҵ�ڹ�ȥ�����ѳ�Ϊ�ɶ��칫�������֧����δ����һ�����Խ�����Ƽ������������ڱ��������л��棬����Ϸ���������߽�������Ƶֱ��Ϊ�����IJ�ҵʵ������������ҵ�����Ŵ����칫����ɳ�����ز�ҵ������������������ϰ��꣬�ɶ����߽������������3��ƽ���ף��������Ҽ��칫¥����������ϴ��г��о���������ȥ�������ɶ����칫¥���������пƼ���������ҵռ���Ըߴ�16.4%��

������2019��˫ʮһ����������ֱ���ֶΣ�Խ��Խ�����ҵ������Ӫ������ת�����ϣ��ʱ��г��ֽ���ӿ�룬������ֱ����ҵ�������������������ҵ�칫�����������ԣ����ϰ���ֱ������Ƶ������ز�ҵ�����ʰ칫¥������������ѳ���1��ƽ���ס����ͳɽ��������Ǵ�ýѡַ���Ϲ���Լ4,000ƽ���ס�����ǰ�г������ն˿ͻ�Ϊ����Ԥ��������ҵ���г��Ĵ�����ҵ�İ칫�����Խ�����������

�����ϰ�������������ɶ����칫¥��������ƣ��

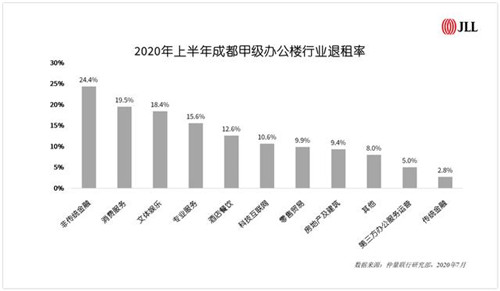

����������P2P��������˾��ҵ��ʤ��̭���٣��Ǵ�ͳ�������⻧��������������ϰ��������ʴ�24.4%���Ӹ���ҵ��λ����������Ӱ�������ҳ�Զ��ҵ�������ѷ�����������ֵ���ҵ������Ҳ�ֱ�ߴ�19.5%��18.4%������������������������������¾���������������ͬʱ�����ڴ����ҵ��Ҫ�ۼ��ڳɶ���ͳ�������������İ���ϰ���¼�þ����������ݸ�2.4��ƽ���ס�������ĩ���ɶ����ж��������硢�������ֵ���ҵ����ҵ��δ�ָ����������������ҵ������������������°��꣬Ԥ�ƽ������г�������ˮƽ�����һ��������25%���ҡ������ʵ�DZ��������ʹҵ�������°�����������⻧�ṹ����ץ�����⻧��ҵ�������չ����������Ӧ�Բ��ԡ�

����С����칫�ɽ���Ȼ�����г�

�������ܽ�������Ⱥ�������������ʼ��չ�֣���200ƽ�������³ɽ�������ռ��ȫ��һ�����ϵķݶ��ˣ����־��нϸ�������Ӫ�����ĵ������칫��Ӫ���ڶ����Ⱥ�����������Ժ�ת��ȫ�ж��������г�ת���ʻָ���7�����ϡ�

�������Խ���

�����⻧���������»����г�ȥ��ѹ���Դ棬ҵ�����۲����ڶ����ȿ�ʼʵʩ

����������Ӱ�죬������ҵ����ȫ��Ԥ�㣬�����ɱ��������С���ҵ�����ԣ��칫¥�г����������������������٣��⻧����������ͬ���»��������ȣ�������ڽ�����ȥ��ѹ������Ŀ���ڲ�ͬ�̶�������ͨ����������ڵȷ�ʽ�����ͻ����ϰ��꣬�ɶ����칫¥ƽ�����98.6Ԫ/ƽ����/�£������ۼƵ�����1.1%��Ϊ��2016������ͬ����������

�����⻧����δ����ȷ���ԵĿ��ǣ�������Ϊ��ѡ�IJ���������

�����ֽ���������Ϊ������С��ҵ�ɳ�����չ����Ҫ����֮һ����ˣ������⻧������װ�ɱ��ϱ��ֽ�������װ�����Ҿߵİ칫�ռ��ܵ��г�������ͬʱ�����ڶ������깫˾ҵ��չ������Ԥ�У��϶��⻧�ڽ���̸�й����и����������ڽ϶̻������������İ칫¥��Ʒ��

����δ��չ��

����������ʱ�����ɶ��칫¥��չ���롰��һ���³�̬��

�����ɶ��칫¥��ͼ���ھ��������ݡ��롰���ܡ�

����һ���棬�����츮���������ƽ���Ԥ��δ��5��ð�����ʰ칫¥����������200��ƽ���ף���Ϊ�������ģ�����������ɶ������������������꣬�ɶ��������������������ɶ����ij�����ͼ�����������Ʊؽ�����¥���ͬ����չ����һ���棬���������ɶ��������ܲ�ҵ���õ�����֡�14����ҵ��̬Ȧ��66����ҵ������������1,000��ƽ���ĸ�Ʒ�ʿƴ��ռ�Ĵ���Ԥ�ƽ�������а칫¥��ҵ��֡�

��������δ��Ϊ������ҵս��������ʵʩ

����������2003��ǵ��¼�����ֵ�����Ԫ�꣬�˴��¹ڷ���������������ҵ������ҵ���˵��������磬���ڱ�����ʶ�������Լ���ҵ��ֱ��Ӫ����ʽ��ת�䡣����ҵ���ԣ��������г�����ϴ�ƣ�ֻ�м�ʱ�����ʲ���ϡ�ת����Ӫģʽ����ҵ�������Ը�ǿ��������Ӧ��һ�����ڵġ��³�̬������Ȼ���ڷ��ز�����������������������ս���Ե���Ҫ������ϸ�������ԣ����칫�����������������ֻ�����������Ч�ȶ�Ԫ���ϵĹ��ܣ���������ҵ��չ������Ϊ���ĸ��߲������

�����칫¥��Ŀ��Ӧ��֮�߳�Ϊ���¹ؼ�

����2020����ҵ�칫�����»��Ѵ���������Ԥ��ȫ����칫¥������������14��ƽ���ס���ҵ�����ԣ��������������Ťת��ǰ������Ӧͬʱ������Լ������¥���ۺ�Ʒ�ʺͷ���ˮƽ�����澳��������Կ��ٱ����г���֣��г���������ӹ�ע���з�չ��ǰ�ع滮����֪��ҵ��λ�Լ�������ҵ�칫�ռ��Ʒ�������ƣ��Ը���ǰհ�Եľ���ӭ�ӳɶ��칫¥�г�����һ���³�̬����

�����������л����������ܾ�����ԣ����ʾ�����ɶ��IJ�ҵ�ṹ�����ٶ����ڶ������ڳ��У���˰칫¥�г���Ȼ�������������¼�����δ���Ծ��н�ǿ�����ԡ��°��꣬��������ҵ������ҵ���ز�ҵ�Խ����г�����ĺ��ģ���¥����������ʵ���Ҫͻ�ƿڡ����������Ӱ������»����ɱ��⣬���۸�����dz���֮�ߡ�����������һ��ǰ�����ġ�¥���3.0�������δ�����Ƶ��Ĵ�Ԥ�У��ڽ��꿴������ӡ֤������ʱ���칫¥��չ���Ĵ����ƣ����ǻۿƼ�¥���ɫ����¥������ռ䡢��Ԫ�ںϿռ䡣��

������Դ����������

�༭��wangdc