���������ж��°�����ҵ������������ã�����������ƽ���ºʹ��ڣ����Ӱ���ֵ����λ����ʷ�ײ������ǿ����°���A/H�ز��ɵ����ü�ֵ�����ǽ���Ͷ������ѭ������������ѡ�ɣ�1�������߹�ģ�������������Ĵ�����ͷ��2��ҵ������ɫ�����������Ե�������ͷ��3������ں���ֵͻ���ķ����⣬���dz���������ҵ������飬�Ƽ���������ǿ�ҳ�����ǿ�����ʹ�˾��

����Ͷ��ժҪ

����������ʾ�ڻ�����������ã������������ºͣ�����ֵ����λ�Ե͵�����µز��ɵ����ü�ֵ�������̰�齨��Ͷ������ѭ������������ѡ�ɣ�

���������߹�ģ�������������Ĵ�����ͷ��

����ҵ������ɫ�����������Ե�������ͷ��

��������ں���ֵͻ���ķ���

������ҵ��������Ƽ���������ǿ�ҳ�����ǿ�����ʹ�˾��

����������ƽ����ã����ع���������ˮƽ�������������õ���Ч���ƣ��������ع�ƽ�ȣ����۽��ཫ�ع���������ˮƽ�������ж϶�������ȫ����Ʒ�����������ʵ��С���������¿����������������Ƹ�������ƽ�Ȼ�ů�������г���Ӧ�˷���������ȥ����С�����кͿ��С�����У������ǵ���ǰһ���ߺ������߳��п��ˮƽ�����ߣ������Խ��������⡣���������·����۾���������Ӱ�����ƣ��������Ԥ�ư������ۻ�ů�°������ʻع�ͬ�����������ڹ��������·��۽����屣��ƽ�ȣ������ڴ������������

ͼ��: ���Ƕ�ȫ�����ָ���Ԥ��

������Դ������ͳ�ƾ֣��н�˾�о���

����������ƽ���ºʹ���������һ���棬��ǰ��۾�����������ѹ�������ز���ҵ�����徭��ƽ�ȵ�֧�����ò��ݺ��ӣ���һ���棬��ǰ¥�к͵��о����ٷ����Ҿֲ����й��������������������Ԥ�ڵĴ���������ڴ�������������Ϊ�°�����ҵ���߽������ڡ���ס�������͡����ʩ�ߡ�����µ����ȣ��ȵؼۡ��ȷ��ۡ���Ԥ�ڣ�����˼·���������������������ƽ��ȡ̬����ҵ���ʶ��������ע���������г��¶ȱ仯�������������������������Ϊ���ų��Կ��������ʵ����ߵ��ڣ����ڷ�ʽ���ܸ���ָ���Է��ز���Ϊ�ײ��ʲ������ʲ�Ʒ/��������ȥ���ص�ܿػ�ȡ������Ŀ�ĵ��Ϳ����̲�ͬ����

���������������ڼ�ʵ�ֽϺ÷��أ��°��꽫���ƶ��ϡ����������ͷ����ƾ���������ʽ�Ⱥ�����Դ����ʵ���˽Ϻ÷��أ��°�������г��ָ�ƽ�ȣ�����Դ�����Ͳ��������ֻ������ļ��ж��������������ɡ�������Ϊ���Ƿ����°��깩Ӧ�������������۶��ܳ����ָ����Ȳ����ȫ��ƽ��Լ10����������Ŀ�ꡣ�����·��۸��ܵ������ϸ�����������ڼ����۶������ʻ���2019���ļ��ȴ���ƽ�ȣ�������һ����̽�ռ����ޣ�����������Ŀ�����翴�����Ȼָ����������δ��֧�ţ�����Ԥ�ƽ������걨��������ƽ�����¡�����������ͷ�������б�ӯ���ϴ����ƽ��ȫ��ӯ��˫λ���������ڡ���˾����˷������ԣ��������۱��ָֻ��ֽ������������͡�

������ܰ����������ܳ�������ֵ�����ԣ�ά�ֿ���۵㡣������Ϊ��ҵ���жȳ�������������ֵ����ռ��һ������ҵ�Ϸ�չ����ܷ������г��ڳɳ����������������������ά���ϣ�������Ϊ�Ƽ�����ܹ���2021-2023ʵ��25��-45���ĸ����껯ӯ���������Ӷ�����֧�źͳ����������й�ֵ��ͬʱ����ǰ�ɼ۽����ǻ�������ҵ��ͱ��ؼ���������ĸ���˾�ֽ��������µ�ÿ�ɹ�Ȩ��ֵ�����ۼۣ�������Ӧ����ۣ���չ���°��꣬������Ϊ���б����������й�˾ӯ�������Ƚ����ֺ������¹ɲ������г��������ʱ���ע��˫�ش�������֮�£���ҵ���ļ�ֵ�������ԡ�

�������������������

�����·�������������ů��ͷ���۸����屣��ƽ��

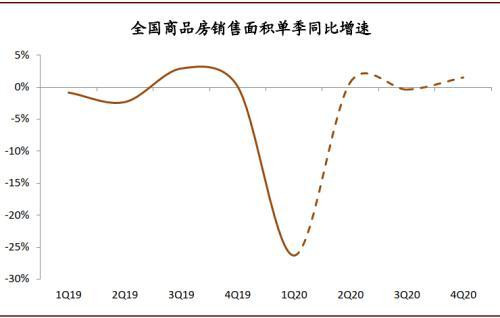

������������°��������������ƣ�������ع鼾���ԣ�Ԥ��ȫ��ͬ���µ�4����4�����������������õ���Ч���ƣ���ҵ�������������������ֿ��ٻ�����5��ͳ�ƾ���������ͬ��ת�����������/���۽��ֱ�ͬ��+9.7��/+14������6�¸�Ƶ��ҵ��������ʾ��������������ͷ�������������ж�ȫ����Ʒ�������������һ����-26.3����ͬ���µ�תΪ��λ�����������°��꿴�������жϻ����潫��ǰ�ڸ������������Ŀ������ع������������Բ�����Ԥ������������ͬ�����ٽ��϶������������䣬���ļ��ȿ����ٴαʻ�����ȫ��Ԥ����Ʒ���������ͬ�ȵ�������խ��4����1-5��-12��������6-12��ͬ������1������

������������ƽ�ȣ������ڴ������������Ԥ�ƣ�ͳ�ƾֿھ�����Ʒ�����۾���[1]ȫ��ͬ������1�����·����۾��ۿ���������Ӱ��������ƣ�����������������������˵Ļ�ů���������°������ʻع�ͬ�������������ǵ���ǰ¥�������ѻָ������������ԣ������й����˵��Կ��ܸ�ǿ���������С�����м�ȥ����С�����У�������������������Ϊ�������ǿռ����Ԥ��ȫ����Ʒ�����۾���ͬ������1����1-5��+2��������6-12��+1������

�������۽��Ƕȣ��ۺ������ж�����Ԥ��ȫ����Ʒ�����۶�ͬ���½�3����1-5��-11��������6-12��+1������

ͼ��: Ԥ��ȫ����Ʒ���������ͬ���½�4��

������Դ������ͳ�ƾ֣��н�˾�о���

ͼ��: ��Ʒ����������������ع鼾����

������Դ������ͳ�ƾ֣��н�˾�о���

ͼ��: Ԥ��ȫ����Ʒ�����۶�ͬ���½�3��

������Դ������ͳ�ƾ֣��н�˾�о���

ͼ��: Ԥ��ȫ����Ʒ�����ۼ۸�ͬ������1��

������Դ������ͳ�ƾ֣��н�˾�о���

�����¿�����������ƽ�Ȼ�ů�������г��¶ȸ�λ�ʻ���

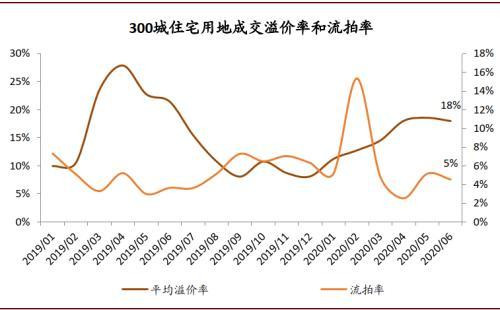

���������г��ѳ��ָ߾����ȣ��°����ȶȿ����������䣬ȫ����ƽ��������4�����������г������ȴ��������5��300��סլ�õ�ƽ���ɽ�����ʴ�19������������ʷ�ϸ�ˮƽ���°��������ж������г����ܽϵ�ǰ�¶ȱ����������䣬ȫ��ά��Ԥ��ȫ�����سɽ������ʵ��Լ10��ͬ����������1-5��-1��������6-12��+15������

�����¿���ƽ������Ԥ��ȫ���¿��������������խ��3������ǰһ���߳����ѿ���δ�ۿ������С�����ޣ���ȥ�������Դ��ڵ�λ������Ԥ��2020��ĩ����9���£��������߿������������Ҳ���ߣ�����Ԥ��2020��ĩ����17���£����ÿ��ˮƽ�·����Դ��ڿ�����������������Ϊ�°����¿������������������������ϣ������ж��¿����������������ƣ�ͬ������ǰ�ڿ��ٷ����ع鼾���Բ�����Ԥ��ȫ���¿��������������խ��3����1-5��-13��������6-12��+2������

ͼ��: 6��ǰ����300��סլ�õسɽ����ͬ������22�������س��ý�ͬ������15��

������Դ����ָ���ݿ⣬�н�˾�о���

ͼ��: 300��סլ�õسɽ����������������������У�6��ǰ����������18��

������Դ����ָ���ݿ⣬�н�˾�о���

ͼ��: ��ǰ�ѿ������ȥ�������Դ���ʷƫ��λ��

ע�������ѿ������Ķ��弰��ϸ������μ����桶ʱ�������µ��й����ز����壩�����ۿ�桪��������˵�𡷣�2017��2��7�գ���������Դ������ͳ�ƾ֣�����ͳ�ƾ֣��н�˾�о���

�����������뾰������

��������Ԥ��ȫ�������������ͬ������3�����ѿ�������Ӱ�죬��������Ӱ�������Լ10���������Dz��þ���������ͺ��������������ʵ�ʿ�����������������£�

��������ַ����ڷ����ۡ��ַ������������ۣ����Ǽ����ַ����������۷�����ͬһ�ꡣ

�������һ�����������߳����ڷ����ۡ����ǻ���ȫ���ڷ��������ռ�ȿ���һ���ߺ������߳����ڷ�������������ǵ�һ���߳���Ԥ�������ϸߣ�������ȫ��ƽ��ˮƽ�Ļ������ʵ��µ�һ���߳����ڷ����۱�����

��������ʵ�ʿ����������������T-4��T-1��������������T���ڷ���Ӧ�Ŀ����������������������۵������ͺ����ڵ��������ã����ټ��ϵ����ַ�������������ʵ�ʿ��������

�������Ƿֱ����ҵ����ҵ�����ӽǶ�ʵ�ʿ���������Խ�����֤���仯���ƻ���һ�¡�1����������ͳ�ƾ�ʩ���������Ϳ������֮��Ĺ�ϵ��2015-2019��Ŀ�������������������������������ͬ���������������㿢�����ͬ�����ٵı仯����һ�¡�2�����Ǽ�������ͷ����2011�������Ŀ������٣�������ͷ�����������������㿢�����ͬ�����ٵ���϶�ͬ���ϸߡ�

ͼ��: �������㿢���������ͷ�������ͬ�����ٱȽ�

������Դ������ͳ�ƾ֣���˾���棬�н�˾�о���

����Ͷ��ȫ����ʵ��������

��������Ԥ��ȫ�귿�ز�����Ͷ�ʶ�ͬ������5����1-5��-0.3��������6-12��+7.2���������н���Ͷ��ͬ������4�������ع��÷�ͬ������7����

����ʩ�������������Ͷ������4���������������¿����Ϳ������жϣ����Dz���ȫ�귿�ز�ʩ�����ͬ������5�������ǵ�λ����Ͷ��ǿ�ȿ���ƫ�����н�����Ԥ��ȫ��PPIͬ���µ�1.3����������Ԥ�ƽ���Ͷ��ȫ�꽫ʵ��4������������

�������ع��÷��ϳʸ߸�λ�����������ع��÷�ͨ���ͺ��ں�Լ�ھ������سɽ����1��2�꣬���ǹ���ȫ�����ع��÷�ͬ�����ٽ�����7�����Ϲ�ȥ�������Խ��٣�2017��2018��2019��ֱ�ͬ������23����57����15������

����ͼ��: Ԥ��ȫ�귿���¿������ͬ���½�3��

����������Դ������ͳ�ƾ֣��н�˾�о���

����ͼ��: Ԥ��ȫ�귿�ز�����Ͷ�ʶ�ͬ������5��

����������Դ������ͳ�ƾ֣��н�˾�о���

����ͼ��: ���ع��÷�����ͨ���ͺ������س��ý�����1��2��

����������Դ������ͳ�ƾ֣���ָ���ݿ⣬�н�˾�о���

��������������ƽ��ȡ̬

��������˼·����Ԥ��Ϊ�����㣬�ºʹ��ڴ��������

��������ס������ԭ���µ�Ԥ�ڹ��������ߺ��ġ���ǰ�·��г��������г������ֿ��ٷ���̬�ƣ����ھֲ������Ѿ����ֹ��������ڴ�������������Ϊ�°�����ҵ�����Խ�ǿ���ڡ���ס�������͡����ʩ�ߡ�����µ����ȣ��ȵؼۡ��ȷ��ۡ���Ԥ�ڣ�����˼·���ص�������г����������¹�����Ԥ�ڵĴ�����������ߴ���ɶ��Ŀ��������ޡ�

�������������Խ�������ǰ����ºʹ����ڡ����ǵ�ǰ�г����������·�������ƽ�ȣ�����۲���������ѹ��������Ҫ�����Ⱦ��õľٴ룬������Ϊ�°�����ҵ���ߴ���ս��ĸ���ͬ��������ʽ����ֵ�ǰƫ�º͵Ĵ����ڡ�

����ͼ��: 5��ȫ����Ʒ�����۾���ͬ������ת��

����������Դ������ͳ�ƾ֣��н�˾�о���

����ͼ��: 70���·������ַ��۸�ָ��ͬ�����ٳ�����խ

����������Դ������ͳ�ƾ֣��н�˾�о���

��������ס���������屣��ƽ�ȡ�5�����������г��ڴ���ͬ�ȳ�ƽ��1-5���ۼ�ͬ�Ƚ�����խ��4���������ж�ȫ�����ס�����Ҵ������ͬ��С��2����������������Ҵ���[2]��ռ�Ƚ���21�������ǻ���ֺ���Ͷ����Լ6.8����Ԫ��ͬ������3������ռȫ����Ʒסլ���۶�����ַ�����36����

����ͼ��: 5�����������г��ڴ���4662��Ԫ

����������Դ���й��������У��н�˾�о���

����ͼ��: 1-5�����������г��ڴ���ͬ���µ�4��

����������Դ���й��������У��н�˾�о���

�������ʶ������������¶ȱ仯���������ų��Ը������ʲ�Ʒ/�������ʶȹܿ�

�������ǽ���Ͷ�������й�ע���������г����¶ȱ仯�������ֹ�������������Ϊ�°��겻�ų��ڿ��������ʲ�������ߵ��ڡ����ڵķ�ʽ������ȥ���ص�ܿػ�ȡ������Ŀ�ĵ��Ϳ����̲�ͬ������ĵ��ڿ��ܸ���ָ���Է��ز���Ϊ�ײ��ʲ������ʲ�Ʒ/������������������������ծ�ȱ������������Կ���������������

�����������ȱ�������Ͷ�ż��٣�2020��1���ȷ��ز����������������ȴ����7138��Ԫ���ӽ�2018���ϰ���ˮƽ������Ԥ�ư�������Ӱ�������˺������٣������������д����ģ���������������ơ�

����ͼ��: 2020��1���ȷ��ز��������������������

����������Դ�������Ѷ���н�˾�о���

������������ծ������ƽ���������������У���Ԫծ�����Ӵ�1~5�·���������ծ���й�ģͬ������10����ƽ���������ʽ�2019������1.2���ٷֵ㡣1����Ԫծ������ͬ������60������������������Ԫ�����Կݽ�Ӱ�죬2~4�·��������ִ�����ͣ�5�����·��������������ǵ���������ծ�����������»��ɡ���������Ԫծһ�������г��������ϴ�����Ԥ�Ʊ������ʹ�ģ�����������ƣ��������ʹ�ģ������ȥ��ˮƽ��

����ͼ��: ����������ծ���й�ģ����

����������Դ�������Ѷ���н�˾�о���

����ͼ��: �������������ծ���гɱ��½�

����������Դ�������Ѷ���н�˾�о���

����ͼ��: 5�·�����Ԫծ����������

����������Դ��������Ѷ���н�˾�о���

����ͼ��: ���ʷ�����Ԫծ�������ʱ�����

����ע��2020�����ݽ���5��ĩ��������Դ��������Ѷ���н�˾�о���

�����DZ����ʹܿ����ϸ�Ԥ��ȫ�����ʹ�ģ�����������DZ�����Լ�����ϣ�����5�������������й�˾�ʽ����й������а취��������������ԷDZ����ʹ�ģ������ȷ���ƣ���һ��ѹ���DZ�ҵ��ռ䡣����������������ռ����2018��������½���2020��һ����ĩ�ѽ���47�������ز��������з�����������1H19����ͬ���µ����ƣ�2020��5��ͬ���µ�32���������жϷDZ����������°����ɶ��ռ����ޣ�������������ռ�ȿ����������������ơ�

����ͼ��: ���������������ռ�ȳ����½�

����������Դ���й�����ҵЭ�ᣬ�н�˾�о���

����ͼ��: 5�·��ز��������з�����������

����������Դ���������������н�˾�о���

�����ز������̣����ƶ���

����ʵ���г���V���ͷ����ѻ�����ɣ�����ָ��ȫ��������з��գ���֮�����ºʹ���������������Ԥ������������������ֵ�ع顣����������������������Χ�������ھֲ��������鷴����DZ���Ŷ������ز��Ǵ������Ʒ�࣬��Ϲ�ֵ���ƣ�������Ϊ�����ڷ����Խ�ǿ���Լ۱ȸߣ�����ά�Ȳ����������ơ���ͷ����ƾ���������ʽ�Ⱥ�����Դ���������ڼ�ʵ���˽Ϻá����ء����ײ��������������۽���ҵ���������ع�����������ȡ�����г��ݶ������Ϊ�°�������г��ػ����졢����ƽ�ȣ����ж��������������ɣ���������Դ��������������ֻ�������Ҫ����

�������ǽ���Ͷ������ѭ������������ѡ�ɣ�

���������߹�ģ�������������Ĵ�����ͷ��

����ҵ������ɫ�����������Ե�������ͷ��

��������ں���ֵͻ���ķ���

�������ַ���������ͬ��ת�������ܰ��湩Ӧ�����������ָ�

�������ַ����ϰ���������ͬ��ת�����°�����湩Ӧ���������������彫�����ָ��������۽��ȼ������ֻ��Խ����������ڽ�Ϊ�������������������Ԥ��2020�긲�Ƿ�����ۻ�Դͬ������Լ��˫λ������Լ10����������Ŀ���ṩ֧�š����ۻ�Դ�н��߳�Ϊ�����¹������ṹ������������Ӱ���ϰ��������̽�ռȫ��Լ35��������Լ�ĵ���ɣ�������Ԥ�Ʒ����ϰ�������ͬ�ȴ����ƽ��ʵ��ȫ��Ŀ��Լ38�����°��깩Ӧ�������������۶��ܳ����ָ�����ǰ�����ڼ��ѹ�Ĺ�����������ͷţ�������Ϊ��������������������˽�ƽ�Ȼָ����ع�������������������������ֻ�Ϊ������Ŀ�۽�����Ȧ�Ҳ���ǿ�Ĺ�˾���۽��ȼ��������б��ϣ���֮�����ٸ��Ӧ�˾�����ȥ��ѹ������ҵ���жȼ�������������

����ͼ��: ��ҵ���������ʽ��������ͷ����˾���������������ۼ��ж����������У���������������ɵ��ⲿ�������һ���̽�������

����������Դ���˶��𣬹���ͳ�ƾ֣��н�˾�о���

����ͼ��: ���Ƿ������������Ϊ���㣬�ձ�ɸ���Լ3-4������

����������Դ����˾���棬�н�˾�о���

����ͼ��: ���õر��ַֻ�����������������ȼ����������سɱ���λ�÷ֲ��ȣ��������

����ע������2019��ĩ�����õض�Ԫ��������Ϊ���������Ԫ�õ������Ķ���ָ�ꡣ������Դ����˾���棬�н�˾�о���

����ͼ��: ������ۻ�Դ�н��߳�Ϊ�¹������ṹ��������ȫ��ȥ���ṩ֧��

����ע�����ƻ�ռ��Ϊ��˾�ƻ����н�Ԥ�ơ�������Դ����˾���棬�н�˾�о���

����ͼ��: �ϰ���������Ӱ�������̽�Լռȫ��35����Ԥ���ϰ������ȫ������Ŀ�꣨���н�Ԥ�⣩38����ͬ�ȴ����ƽ���°��깩Ӧ����������ع����������������������۶��ܼ����ָ�

����������Դ����˾���棬�н�˾�о���

��������������δ���Ŷ����������ʽ�������ƽ������

�����°��������г��ָ����۶���������̽�ռ����ޣ�����������Ŀ�����翴�����Ȼָ����·��ۼ��������ϸ��������£������ڼ�۸�ѹ�����������ڶ��ַ��������г������Ƿ�������������۶�ë���ʻ���2019���ļ��ȴ���ƽ�ȡ����������г�����������Ϊë���ʽ�һ����̽�ռ����ޡ�����������Ŀ�������������������ۿۻ�Ӫ�����ȣ��������������Ȼָ�������Ԥ��ȫ��ά�Ƚ�2019������ƽ������˾���ܽ�Լ2-3���ٷֵ㡢�����Ŷ��ա����⣬����2019�������δ����㣨�ձ�ɸ���һ�����Ͻ��㣩�������ʺ���������Ԥ��δ�����걨�������ʽ�ƽ���½���Ȼ�������������ע�����ڼ�Ӫ���������ý����������ϰ���ӯ����ɵ�DZ���Ŷ���

����ͼ��: �·��ۼ��������ϸ�ܿ�����£�����������۶�ë���ʽ�2019���ļ��ȴ���ƽ��

����ע������������ݽ���2020��5��ĩ���н�Ԥ�⡣������Դ����˾���棬�н�˾�о���

����ͼ��: Ԥ�Ƹ��DZ��2020-21�걨�������ʽ�ƽ���½�

����ע��H�ɹ�˾��������Ϊ�����ľ������ʡ���A�ɹ�˾Ϊ����ĸ�������ʡ��� ������Դ����˾���棬�н�˾�о���

��������������ͷ�������б�ӯ���ϴ����ƽ��ȫ��ӯ��˫λ����������

������������Ͻ�����ȣ����ϰ��꿢���������ɱ����ܵ�һ���������ϸ������б�ӯ��Ԥ��ͬ�ȴ����ƽ��ȫ��ά��Ӱ��ɿء����DZ���Ԥ�Ƹ���A�ɷ�����������ĸ����������14.7��/15.4����H�ɷ�����������ĸ���ľ���������14.0��/16.2�������Ƿ������ԭ�ƻ��������ͬ��������30������ǰ����������ʩӰ��4�·��Ż����ָ��������˺����и�����������֧�֣�����������Ͻ��ȣ��ϰ��꿢���������ɱ����ܵ�һ����������Ӹ���������Ԥ���б�ӯ��ͬ�ȴ����ƽ��ȫ��ά��Ӱ����Կɿء�

����ͼ��: Ԥ�Ƹ��Ƿ�����������Խ�ʵ��Լ15������ӯ������

����ע��H�ɹ�˾������Ϊ����ĸ���ľ�����A�ɹ�˾Ϊ����ĸ������. ������Դ����˾���棬�н�˾�о���

��������ʵ�ֽϺò�����أ������ֽ���ѹ��������

��������ˡ�����ʱ�̡��Ѿ���ȥ���ʽ���ѹ�������⡣��ͷ����2019��ܸ��ʡ������ֽ��ԣ�ȵȲ���ָ�괦�ں���ˮƽ�������ڼ������������õصȾ�Ӫ��֧��Ӧ�Զ����ֽ���������������ۻָ�����Կ��ɵ����ʻ��������������ʽ���ѹ�����⣬����Ԥ���б����ƽ������ծ�ʽ���2019��״���ƽ�ȣ�ƽ�����ʳɱ��������½�������ǿ���Ĺ�˾�����ڼ���������������������أ���һ����ʵ�г�������ǰ����������Ϊ���ܶ�����ΧDZ���Ŷ������ٶ���������Ҷ���Ԫ���ʲ������Ӷ�����Ͷ���߶Կ�������Ԫծ�����������ʧ������Ĺ�ע�����Դ�������ȵ��ǣ������̣������ڷ��ɣ���Ȼ��һ����ծ���ڣ������°��굽����ʵ�����ޣ���س���ѹ�����ֽ�����ʧ���ޡ�

����ͼ��: 2019�����ҵ����ծ�ʺ����ʳɱ��Դ�����ˮƽ

����������Դ����˾���棬�н�˾�о���

����ͼ��: ��ǰ�����ձ������ƻ����꾭Ӫ��֧�������õأ���Ӧ�������ڼ��ֽ���ѹ����Ȼ�����ֲ���״��ǿ���Ĺ�˾������������������ء���һ����ǿ�г�������ǰ����ʵ���õر����������

����������Դ����˾���棬�н�˾�о���

����ͼ��: ��������ծ����

����������Դ����˾���棬�н�˾�о���

��������ֵ���λ�Եͣ�����Ԥ��������������ֵ�ع�

��������¥�и�����ͷ���ʣ������ᡱ֮���º�����ȡ̬�������ز��ɹ�ֵ������ʷ�ײ������ص���Ȼ������ǰ����ֵ�Ͳ�λ�Եͣ����ɳֲּ��У�������A��H�ɷ���ֱ�����5.8����6.5��2020����ӯ�ʣ�����2019��4�¸ߵ�������20�����Ͽռ䡣���⣬����Ϣ�����ʷֱ�Ϊ5.6����5.9����������ʷ��λ����϶��°������������������У�������Ϊ��ǰ����Ծ߱����ü�ֵ��

����ͼ��: �����ᡱ֮��ز����������ص���Ȼ����ǰ����ֵ�Ե�

����������Դ�������Ѷ����˾���棬�н�˾�о���

����ͼ��: ����A�ɿ�������ʷNAV���ü�Զ����ӯ��

����������Դ�������Ѷ����˾���棬�н�˾�о���

����ͼ��: ����H�ɿ�������ʷNAV���ü�Զ����ӯ��

����������Դ�������Ѷ����˾���棬�н�˾�о���

������ܷ����̣����������ܳ���������ֵ������

��������ֵ�������ʱ��г����֡����ǿ����ڹ�ȥ�����У�������ҵ����������б�ĵ������࣬�ʱ��г����ɳ��Ժͷ����Ե���֪���Լ��ͬʱҲ���������ʵ�ͷ����ҵ��Ŀ���࣬��������ֵ��������̧����Ŀǰ�����ƽ��Զ�ڹ�����ӯ���Ѵ�2016����ڵ�Լ15��̧����Լ35����

������ǰ�����������ɻ��������顣һ���棬������Ϊͷ����ҵ��ҵ��ȷ���Ը�����������������Ϊ��Թ�ֵ�ṩ����֧�ţ������Թ�ֵҲ��ʾ��ǰ�ɼ��������пռ䣻��һ���棬����Ԥ��2020���°��꣬�����й�˾�б�ӯ���������Ƚ������Լ���������¹����н������������֡�

����ͼ��: ��ҵ������ҵԶ�ڹ�����ӯ��

����������Դ�������Ѷ���н�˾�о���

������ά�����������ƶ�����

��������ά��ȷ����ǿ���������ڷ�չ�ռ������������Ϊ��ҵ���жȳ�������������ֵ����ռ��һ������ҵ�Ϸ�չ����ܷ������г��ڳɳ������������������������ά�ȣ�������Ϊ�Ƽ�����ܹ���2021-2023ʵ��25��-45���ĸ����껯ӯ��������

��������������ҵ���ж���������ҵĿǰ�߶ȷ�ɢ�������й���ҵ����Э�����ݣ��г��ϴ��ڳ���12�����ҵ��˾������2018��ĩ������ͷ��ռ�ʲ���2�� ��v.s.������ռ����ߵ�FirstService 6��������ǰ����������Ϊ���Թ��������̵�֧�֡�������Ŀ�����Լ��ղ����������ƶ����ж�������

����ͼ��: 2019���ͷ����ҵ��˾��ռ��

����������Դ����˾���桢�й���ҵ����Э�ᡢ�����¡��н�˾�о���

����ͼ��: 2019��������ҵ��˾�ڹ������������Դ���

����������Դ����˾���桢�н�˾�о���

������ ������ռ��һ�������ǹ۲쵽���ڻ�������֮�ϣ������������ۡ��Ҿ�����������н���������ʲ���Ӫ��������ڵ�������ռ䲻�ϴ���ȥ���꣬������ҵ��˾��ذ������¼��Լ30��~110�����껯������������������ˣ�����˾��������չ�Դ�����ԱȽϳ��ڵĽΡ�������Ϊδ����������ҵ��IJ���������ҵ��ij�����չ����ҵ��˾����ͨ����������������仧�����롣

����ͼ��:����������ʷ��������

����������Դ����˾���桢�н�˾�о���

����ͼ��: ������ҵ�����������������������루2019��

����������Դ����˾���桢�н�˾�о���

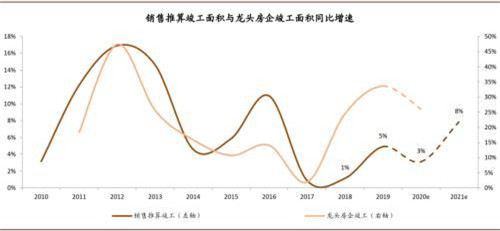

������ҵ�Ϸ�չ��������Ϊ��ҵ��˾������������סլ���̰졢�����ȴ�ͳ��ҵ����������۵ķḻ������������з�����������µ�ϸ���г�������ҵ��ռ䡣��ʵ�ϣ����������ǹ۲쵽������ͷ��˾����������ʵ���˲�ͬ�̶ȵij��ԡ�

����˫�ش������ٰ���ֵ��һ������

������Թ�ֵ��֧�ţ����Թ�ֵ�пռ䡣������Ϊ�������ά�ȵ�ӯ��ȷ���������Ե��¹�ֵ�ṩ����֧�ţ����Ŀǰ������29��2021��ƽ����ӯ�ʣ���ͬʱ����ǰ�ɼ۽����ǻ�������ҵ��ͱ��ؼ���������ĸ���˾�ֽ��������µ�ÿ�ɹ�Ȩ��ֵ���ۼ�16���������ϣ����ǵ�����ı��غ���ҵ��Ŀռ䣬�ɼ۶�DCF��ֵӦ������ۣ���

����չ���°��꣬������Ϊ��˫�ش���������֮�£���ҵ���ļ�ֵ���������֣�

�����б���ӯ�������Ƚ����֡������жϸ��ǵ���Ҫ��˾��2020����������ʵ��15-50����ӯ��ͬ���������ֹ�˾��ʵ�ֵ��Ƚ�ҵ������һ����ǿ�ʱ��г��������ģ����ɼ۱��֡�

���������¹����г��������ʱ���ע����ǰ�����е���ҵ��˾��Ϊ������������Ϊ2020���°���������ʹ�˾����ʵ�ֻ��������У����������ʱ��г��Ĺ�ע��

����ѡ�ɷ��棬�����Ƽ���������ǿ�ҳ�����ǿ�����ʹ�˾��

����ͼ��: �¹����ж���ҵ���ɼ�����Ӱ��

����������Դ�������Ѷ���н�˾�о���

��������

���������������һ���������ز����ʻ�����Ԥ���ս�����������ת���Ȳ���Ԥ�ڡ�

����[1] ������ͳ�ƾ�����¶ȫ����Ʒ�����۽�������Ʒ�����������

����[2] �н�����Ԥ��ȫ����������Ҵ���ͬ������20����20.1����Ԫ��

������Դ���н�˾

�༭��wangdc