随着房企竞争格局加剧,房企多元化发展成为趋势,而随着房地产进入“存量时代”,越来越多的企业在多元化方面开始强化或者布局商业运营,部分企业已经形成了“地产+商业”双轮驱动的发展战略。目前,销售TOP100上市房企大部分均已布局商业,其中有如华润、龙湖等运营较好的企业,也有部分企业虽运营多年,但规模发展,以及相应的租金及效益等还是略差一筹,我们将对百强上市房企的房企双轮驱动进行研究,以从中得到借鉴和启发。

存量时代下房企积极布局多元化,部分形成双轮驱动

部分早期布局商业的房企已经形成了产业优势,在商业领域上形成了较大的规模和品牌影响力,为企业长期发展带来了新的动力,这些企业我们称之为双(多)轮驱动房企。我们将房企商业投资性营业收入占企业物业结算收入的占比大于2%、或者部分投资性物业价值/总资产比值大于5%、且形成了一定的商业品牌的企业归为双轮驱动型房企,筛选出来的企业个数达到26家,占72家百强上市房企的36%。

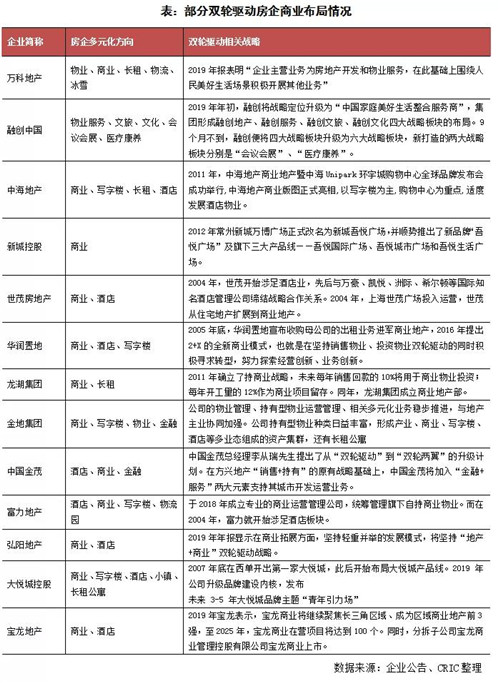

根据我们梳理的百强房企双轮驱动情况来看,目前房企布局商业业态,除了传统的购物中心外,还有酒店、写字楼等。此外,随着近几年“共享经济”的兴起又延伸出新的业态,如社区商业、共享办公、长租公寓等。在双轮驱动的房企中,所有的企业都布局了购物中心、布局写字楼的占比有81%、布局酒店有46%、布局长租公寓有42%,也有少部分企业布局了文旅地产,成为企业收益增长的重要一极。

房企双轮驱动效果显现,头部聚集效应较大

华润、龙湖、中海投资性物业资产价值超千亿

从目前面积规模来看,撇除专门主营做商业的房企外,目前持有的已产生租赁收益的商业地产建面超过500万平方米的企业有4家,超过100万平方米的有15家。房企的商业运营建面规模正逐渐扩大,同时部分企业储备面积也不容小觑,未来将贡献更多的运营项目。

而由房企的投资性物业资产规模来看,超过500亿元的有7家企业,超过100亿元的有27家,占比达到63%。由于各个企业的商业布局不同,获取项目的区域以及城市能级等多方面的差异会导致投资性物业的资产值的不同。

而由投资性物业资产/总资产占比来看,占比超过10%的企业有18家,占比超过5%的企业有26家。综合来看,目前进行双轮驱动的房企手上持有的投资性物业资产不菲,且是总资产的重要组成部分,未来,若能发挥手上的投资性物业的营收效益,除了自有的项目的增值之外,将会给企业贡献可观的营业收入。

42%双轮驱动房企商业发展收益水平相对较好

房企双轮驱动策略的发展成果来看,目前由于对商业部分的持续投入,以及多年商业运营经验的积累,内房商业运营商的收益得到较大的增长,年商业营收规模已超过港资企业,根据克而瑞2020年一季度中国房地产企业运营收入排行榜,境内双轮驱动的房企营业收入水平最高的华润,明显超过境外排名第一的凯德。但是值得注意的是,单项目收益率和项目估值来看,内房商业还是低于港资及其他外资企业。

而从内房企业具体的规模效益来看,房企商业收益头部聚集效应较大。其中华润置地的商业收益达到120.28亿元,是唯一一个超过百亿元的企业,发展规模及收益属于行业领先,此外还有3家房企的商业收益超过50亿元,约一半的企业商业收益小于15亿元,收益规模上来看部分企业在商业运营能力上还是有些参差不齐,取得较好的规模成果的房企较少。

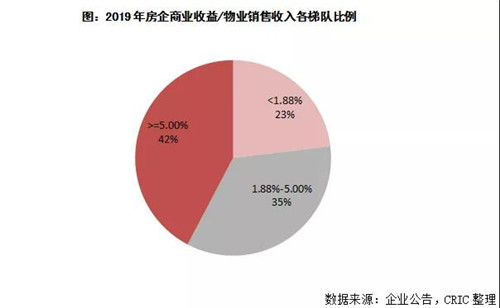

而从商业收益/物业销售收益的比值来看,房企进行双轮驱动策略有约42%的房企为房企带来较高的收益,成为其主业发展之外企业增收的一个重要的收益点。他们2019年商业收益收入/物业销售收入占比达到5%以上,这部分企业主业一般发展规模较大,对于商业上的投入也相对较大,如商业收益规模TOP10房企的主业规模一般也在30强以内。

除此之外,还有也有一些企业虽然主业的销售规模相对较小,但由于在商业发展上面比较重视,因而在双轮驱动发展上也取得了不错的成效。

值得注意的是,大部分商业收益规模较大且占比较高的一般属于侧重购物中心发展的企业,在酒店以及写字楼方面侧重布局的企业则相对较少,主要是因为房企一般将酒店和写字楼作为购物中心业态的配套,且相应的商品化率不高。

厚积薄发,优秀的财务管控助力龙湖驶入双轮驱动多航道

虽然涉足多元化的房企较多,但是将其上升到双轮驱动战略并推行得较为成功的房企却相对较少。在这些房企中,龙湖和新城要数较为典型的企业,然而他们的发展路径可谓是截然不同。龙湖依靠其强大的财务能力对商业地产长期持续投资,厚积薄发,逐渐成为了商业地产的龙头房企。新城则准确地找到了三四线城市市场的蓝海,后发制人,在较短的时间内发展成为了商业地产领域的黑马“新军”。通过对这两家房企的具体案例分析,我们可以从他们成功的原因得到启发。

由于拿地、规避单一业态风险以及开拓新的业绩增长点等多元化考量,在房地产开发进入“存量时代”后,房企进行双轮甚至多轮驱动将会成为主流房企的共识。而这其中,商业开发作为传统业态与主业相关度较高,联系也更为密切,同时随着时代的发展以及人民生活需求的变化,又衍生出租赁住房、共享办公等多种新兴业态。但在这过程中,迄今为止只有少部分的房企在商业运营方面实现了较大的收益,大部分房企仍处于培育阶段,甚至部分房企的商业运营由于空置率较高、运营不良等原因带来的回报周期过长还有可能影响主业的发展。在商业业态培育周期较长,资金沉淀较大情况下,加上如今房企头部聚集效应加剧,未来如何平衡主业发展与其他业态之间的资金使用配比将是企业的重要难题。

整体来看,推行双轮驱动战略并成功的房企大多有自己独有的优势,有的通过较为强大的资金实力较早地进入了商业地产行业,在长期不断的稳定投入以及苦心经营之后成为商业地产的龙头房企,比如华润、龙湖等;有的通过对商业地产市场的敏锐判断切入了尚处于蓝海的市场,再通过“住宅+商业”相辅相成的运营方式逐渐地滚出雪球,比如万达、新城等。这些企业的成功各有其不同,但有一点是相通的,那就是对于商业地产板块的重视以及长期不断坚持地投入,比如龙湖就坚持将每年销售回款的10%投入商业地产的发展,新城则大量采用了以售养租的办法,同时各家企业都对商业地产的运营下足了功夫,这种重视的态度和坚持的毅力是支撑起他们成功的一个重要原因。

综合来看,双轮驱动战略止步不前的企业主要问题在于重视程度以及投入的不足,或者是切入市场的时机和角度有问题。在品牌影响力越来越大的今天,先发企业已经占据了较大的规模和品牌优势,后来者需要在细分市场以及投入力度上灵活调整,从而获得自己的核心竞争力占据自己的市场份额。

来源:克而瑞地产研究