������������ʮ�꿪����������ҵ��Ƥ��ķ������ѽ����4�ꡣ

����������棬�������ס�ʮ�������������о�Ժ�Ŷӳ���̽Ѱ�г�����ҵ�ķ�չ���ɣ�����Ʒ��ز������������ۣ���η�г����������С���������������Զ������о��ۡ��ܾ����ʽ������ʽ��Ƭ����Ե��о�˼ά������ܽ������г����ɣ������ڿ��г�Ԥ�ڡ����ڿ��������ڣ����ڿ��������ڡ�

����2019�꣬�ٴ�ӡ֤�ˡ������������ۡ���Ԥ���ԣ�������2017��Ԥ�ԡ����ز�������������ֵʱ��������2018����������ز��г�խ�������˶��DZ�Ȼ���ơ�����2019�깴�ա�������ֵ���ṹ�������۽����Űٳǡ�2019�������Ǹ������꣬���ij��и��Ӽ��ۡ���

�����Թ�϶���������ۡ�������ȫ����Ʒ�����۹�ģ�ֱ�Ϊ13.4���ڡ�15.0���ڡ�15.9���ڣ�������ʷ��ֵ����������ٳ�һ��סլ�۸ȵ���0.5%��������խ��¥�е�����ϰ��ƽ�����������ͳ���˼·����ʹ�г�����Դ����������������ã��ٽ���������Ҫ�����������������Ƶ������С��������������������о��ɹ����õ�����ʵ����֤��

����ȥ�꣬�����ԡ����Ρ�ʽ�����ӽǹ۲��������������֡������ơ������н����ĵؿ��˶���ս�������˿�Ǩ��ı仯�������и��֮�䣻����Ȧ���ij��м�����������߳����˿����ھۼ�����������չ��ɽ�ڻ���¥�йյ����֣�ȫ��������������ס�

�������꣬���ǽ��ڴ��еĻ�����������£���һ���ӡ������ơ���������硣

����2020���Ƥ����ĸ��ؼ��ʣ��˿ڴ����������д��֡�����������������������

�����ؼ���һ���˿ڴ�����

�������ز��ķ�չ�������й�������֮�ϣ��˿�������֮���������о�Ժ�Ŷ�ͨ������ȫ��337�ǡ�14���˿ڡ����20������ݺ��֣���Ǩ����������������-�ǡ�����λ�Ż�������-�ǡ��������ٲ��档����Ǩ���Ϊ�ټ�Ǩ�㣬�����ۺ�����������˿������������˷���������Ǩ�Ʒ�����ԣ����ֶ�ά������֣�����ʡԶ��������ʡ�ھͽ����۲��桱���������غ�����������������ͬ�ڡ��������˺������붼��Ȧ���������С���

������������������һ���˿ڴ�������ʱ����������߽Σ��˿������༫������Ͳ��������������ҵġ����˴�ս���롰���н�������������ʷ֮��Ȼ��

�����ؼ��ʶ������д���

���������о�Ժ�ŶӼ�֣����ز��ǻ������Ͷ�䣬�����������ھ��Ƿ��ز��������ڡ��˿ڡ����á���ҵ�Ȼ��������֧�ŷ��ز��ĸ������ء�����ȫ���й��������������ھ���ʽ��չ˼·�������δ����ȫ��Ч����Դ�����������㣬����-�˿ڱ�����ƽ�⣬����в��������ࡣ

�������£�������������ʷ��ת�۵㣬���д��ֵ�ǰϦ������չ˼·ת�䣬�г��ػ�������λ��������Դ���������г������á����������˶��ء��������ߡ����г��������������۹��ɣ����߾�ָ��ٳǼ��ۣ�����������Ⱥ����ҫ������Ⱥ������Ȧ�����ij��У����о������DZ����δ��15�꣬�й����������������10�����ش������������15����

�����ؼ�����������������

������2015���𣬱������ھ���������������٣������������ꡣ��ǰ���ֵ�����С���ڲ�ͬ���ڼ����붬���������������������ȶ�������������¥�����ڽ��н�Զ�����������鱻�Ʒ�����ͬ������Ԫ���������֡����粻�塣�����о�Ժ�ŶӲ���������������������ۣ����֣��������ڡ��������ڡ���������������������ȵ��ϣ����ڱ����������屻ѹ�⣬���ж�����ת�����߳��������ڡ�������������ڽ������������������ڲ����ռ���խ��

�����ؼ����ģ���������

������ʲô������������������������Ϊ���������������˱仯����ʱ�����ز����س�Ч�������ƽ�����������ס��������ҵ�ı��ʶ�λ���۵ȵ������ߴ�������Ӧת���˻�ѧ��Ӧ���ڴ˻����ϣ��Ŵ������ߵ��ⲿ���������ص��Է���ǿǣ�����ã�Ӱ��Ԥ�ڣ�����խ�������ع���������Ȼ��ͬ���������߷ֻ������в������뻮һ��������ת���߳��������ڡ�

�������������ڹ���������ӣ�ȫ������г���������������й��������������������������չ�����г�����Ƚ�������������й����ƶȺ��������ơ��й�����Ϊ���ڱ����ʽ𡢳����ʱ�Ͷ�ʵ�����Ŀ�ĵأ������������Ϊ��Ҫѡ��֮һ������֮�£�¥�а�����ͣ��������֮�������г����н�ǿ�Ļ�ů��Ȼ������ǰȫ���г��Ѿ�վ�������µı�Ե���Ʊظ�¥�лָ�������Ӱ�����Ǽ��ţ�ֻҪ���ǻ���Ӧ�ԡ��Ž�һ�¡�����ʱ�裬���ܶ�ȡ���յ�ʤ����

����PART1 ���ز���������

�����˿������༫��չ�����Űٳ���������

����2019���������ָ�������е��������ھ��Ƿ��ز����������ڡ������˿�Ǩ��ı仯�������и��֮�䡱������һ���˿ڴ�������ʱ����������߽Ρ��˿ڡ��ʱ�����Ϣ���й������Ǽʸ�����ת������������������������Ź����ȡ���ȥ������ʽ����չ˼·�£���Դ����������Լ�������й�ģ���ƻ����������ƻ����г����ģ�����˿ڡ����������ص��ٶ�ʧ�⣬�����δ����ȫ��Ч��

�������ҵ����Ǽ�����������ɢ���г��ػ�������λ���˿������༫������Դ����ѭ�����ɹ����δ��15���й�������н���10�����ش���г�15�����˿ڹ�ģTOP100�ǽ�ռ��ȫ��75%�ij����˿ڡ����۵ĺŽ��Ѿ����졣���س���ƥ���˿ڳ�������Ⱥ������Ȧ�����ij��н� �����谮��һ������

����һ��Ǩ��ṹ�����߽�չ���������汶��

����I ����-�ǡ���λ�Ż�������-�ǡ���������Ƶ��

����2000���������й�����-�ǡ����˿ڴ�ũ��Ǩ�������������˿�ռ�ȳ��֡�������������ƣ���2010�굽��߷壬ռȫ�������˿�63%������������2.9%�����ͬʱ������-�ǡ����˿ڴӳ���Ǩ�������������������ӣ�2010���ռ���������3.3%��2015���38%��

�������ĵ�һ�Σ�ũ���˿�Ǩ��������������ŸߵȽ����ռ�����ҵ������������С����δ���ṩ��չ�ռ䣬�����ʱ����ҵ��Դ��Ϊ�ḻ�Ĵ��г��м��ۣ�����-�ǡ�Ǩ��������������-�ǡ�����ŵɪķS���ߺ��Ρ��˿���������-�ǡ��롰��-�ǡ�����ĸ���ݱ䣬���ܳ��з�չ����ò��

����II ����Ǩ������ټ�Ǩ�㣬Ǩ�������������

�����˿�Ǩ����ѭ�š���׳�����Ǩ��-����Ǩ��-��ͯǨ��-����Ǩ�㡱�Ĺ��ʹ��ɣ��й��������ͥʽǨ��Ρ�������ίͳ�ƣ���90%�ѻ������������˿��Ƿ���һ�����������ż��Ů������Լռ60%��Խ��Խ���ͥЯ������������

����������֤����ͨ��֤������������������˿ڹ���������Ը��ǿ��������������ʾ�������50.9%�����߸���������Դ���еij�����ҵ������ע��ҵ��ҽ�Ƶ���Դ����������Դ���������ڳ��У������������ڡ���ͥʽǨ�㣬���������е����ѡ�Ͷ�ʡ���������Ǩ������ڳ��н��ܽ������Ͷ����ֽ��������С�

��������Ǩ�㷽���˿������༫��������ȦȺ����ҫ

�����˿�Ǩ�ƹ�ȥ��ҪΪ��ʡԶ���غ����ij��С�Ŀǰ����֡���ʡԶ��������ʡ�ھͽ����۲��桱���������غ�����������������ͬ�ڡ��������˺������붼��Ȧ���������С��Ķ�ά������֡��߱��˿��������IJ���ֻ�б��Ϲ�������ij���Ҳ�߱���ǿ��������Ǩ���ߡ��ý�ͶƱ���������ں���ӹ�����ϵĶ����غ�����Ⱥ�Ͷ���Ȧ���ij��С�

����I ���Ǻ�������ʡ������Զ�������غ��������Ⱥ

���������ǡ������ǡ������������Ⱥ���ڹ����˿���Ȼ���г�ǿ�������ã������Ƕ���Ȧ�ڵĺ��ij��У��Եá��������ԡ���ȫ�����˳ɵĿ�ʡ�����˿ڼ��۶����غ���2020�괺�ں�������Ȧ���ij���51%��Ǩ���˿�������ʡ��

������ҵ���˿�Ǩ�Ƶĺ������������ٺ����������������ɱ����ơ�ȫ��75%�Ĵ���С�70%�Ĺ�ҵ�ʱ����˿ڼ����ھຣ��100����ĺ�������������δ������ҵ���ܳ����ͷţ����ij���Эͬ�ܱ߳����������������Ⱥ�Ĵ���Ч�ܽ��������֡�ǿ�ߺ�ǿ��̬�ơ�

����II �������𣺾ͽ����л����������������ij���

��������ѧ�����������ۡ���Ϊ�����������һ�����������������ġ����ȷ�չ���Դ�����������ľ��÷�չ������ȫʡ֮������ʡ����С������������ʡ����еIJ�ҵͶ�ʡ�������ʩͶ�롣������ʡ�����Ǩ���˿�80%����ʡ�ڣ��˿ھͽ����л��������ԡ������Ͷ������ʽ𡢼���������Ҫ�صļ��У�������ʡ�������λ�Ȳ�����ߣ����Ժ����ƣ�Ѹ���γɸ�����ɫ������ҵ������ֱϽ�����졢����ҵ֮�����ɶ������й���ȡ��人����Ӳ�Ƽ�֮������������������֮����������������֮������ɳ�����dz�������

�����������и�֣��г�����������֣����г�����������

����I �����ɱ䣺��ɽ�����������������

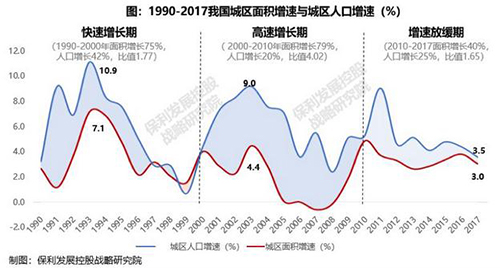

����1980���ҹ��ij��н���ͷ�չ�Ļ��������ǡ����ƴ���й�ģ��������չ�еȳ��У�������չС���С������ڸĸ↑�ŵ��˳��£�������˿ڿ��ټ��ۡ�2014��˼·ת��������ٽ��ƶ�����С���к�С����Э����չ����2019���ܼ���̨���ͳ��������ļ����״��ἰ��������ع��ɡ�˳�ƶ�Ϊ������������ס�˿� 100��300��Ĵ����ȫ��ȡ���仧���ơ��������ġ���ɽ����ʼ�ڻ����˿�Ǩ����2019��ף������ǡ���־����ϰ��ƽ����ǽ�������ʹ�г�����Դ����������������ã��ٽ���������Ҫ�����������������Ƶ������С��������÷�չ�����õĵ���Ҫ���ظ����ҵ���˿ڡ����������õ���Դ�����ij��к��ص����Ⱥ��б��������ʾ�ţ�����ʽ��չ�ij���˼·��Ȼ�������г��ػ�������λ����Դ����ѭ�����ɹ����

����������»�����������ǿ���е�Эͬ�����������������������и�ֱ�ﰴ�¼��ټ���5G���˹����ܡ�����Դ�����̼�ȫҪ�������������������ݡ����������ܣ����в������dz��й�ģ����������г�����������������

����II ��ƽ��б������-�˿ڱ�����ƽ��

���������������˿��������������������������������С���˾��������ھ��Ȼ�������ӡ֤����һ���ơ�Ŀǰ�й���ʡ�˿���GDPռ����Բ����⣬�㶫������GDP�ֱ�ռȫ��11%��10.2%�����˿�ֻռ8.1%��5.8%��TOP100����GDPռȫ��73%�����˿ڽ�ռ51%�������Ͷ���������С���к�ũ�塣���������ϰ����٣��Ͷ�����������Ǩ�㣬�����������С�

����III �����˿�����ʶ������в���������

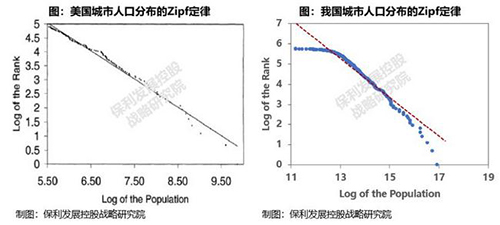

����2014�����Ժ���ģ��Գ����˿���Ϊ���й�ģ���ֱ�����һ���������ӽӽ����ʶ��塣�����о�Ժ�ŶӶ�337������ͳ�Ʒ������������������˿ں��֣������˿�1000�����ϵij��������6����500��-1000����ش������7����300��-500��Ģ���������16������ȫ�г�ס�˿�ͳ�Ƴ��й�ģ��ȣ���ȷ��������˿ڸ�֡�ͬʱ���֣��������ȣ��й�������������˿ڹ�ģ���Բ��㣬�ձ�ǰ10������˿�ռȫ��46%��Ӣ��21%�����й���Ϊ9%��

����IV �ع�����۹�����ʾδ��

���������ѧѧ��George Kingsley Zipf���������ַ�����ҵij�����ϵ�ݱ䶼��ѭ������������й��仧���ߵķſ����˿ڼ��ټ������ij��У������˿ڷֲ���̬Ҳ������������˿��뾭��ռ������ƽ�⡣��Ϊ���˿ڳ�14�ڵĴ����δ��15�꣬�й��������������10�����ش����������15����

�����ġ���Դ���ã����صij��������˵ij���

�����������˿ڵġ���Դ���á����dz��ĺ������⡣��������з�չ�����������ڳ������ƽ�ʱ�ڣ����س������˿ڳ�������ʮ�꣬�й����س������Կ����˿ڳ���2011������䣬2017��������ٷŻ��Ρ�

�����������س��Ż������˿ڳ�������ͬ�������ṹ�ֻ��ԣ��˵ش���ì��ͻ�����������˿ڳ���������䡢���еȼ����䡣�˿ڴ�������Ķ����������û�еõ���Ӧ�Ľ����õ�ָ�꣬�˵�ì��ͻ�������ſ������仧������������ȫ�˵�Ǯ�ҹ����ߡ��������û���ũ�������ũ�õ�תΪ�����õ������������Ե���Ȩ�·š��������ֳ�������һ������Դ������������ ���г��������й��������½Σ��������˶��ء��������ߡ���

�����塢�������ڣ�����㱸�ٳ�����������������ֵ

���������о�Ժ�Ŷ�ʼ����Ϊ�����ز��ǻ������Ͷ�䡣�˿ڡ����á���ҵ�Ȼ��������֧�ŷ��ز��ĸ������ء������������ھ��Ƿ��ز��������ڡ��г��������������۹��ɣ����߾�ָ��ٳǼ��ۣ�����������Ⱥ����ҫ���۽��ٳǣ���̬������Ѱ���������붯��Դ������ȡʤ֮����

����PART2 ���������

��������������ȵ��ϣ�������������

����һ������2019��խ��������̬����������ֵ�������

����2019�꣬���ز��г�һ���������ԣ�����ʡ�խ���������С�����������֡���2018��ĩ���һ������ȫ����������ڡ�Ȼ����¥�в�δ���������̽��������3��������������С�����ơ����ʿ�բ��ӭ����������С���������5����������Ȼ��բ�����ؽ��£�����ó��Ħ���������Ϊ���ڴ̼��ֶΡ���730���鶨�����г�Ԥ�ڴ��ת��8�����������м�����9���Լۻ������ļ��ȼ����ָ����ȡ�ȫ�꿴��2019����2018���������ơ������ӽ���ȫ��16�����Դ���ֵ��2018��Ϊ��λ������2019��Ϊ��������������������խ������

������������������

�������ڵ��������������߳���������

�������ˣ����Ƿ���һЩ�����жϡ��õ���ӡ֤��һЩ������������Ҫ���͡�����ֵʱ����խ�����塢�ṹ�ֻ��� ����֤Ϊ��ȷ��ͬʱӿ�ֶ���һЩ��������������������խ���������߽������ڵ��ϡ������߳��������ڡ�����ǡǡ�DZ���������ǰ���ֵ���Ҫ���𡣱���������2015���𣬾���2016��2017����ٺ���������5�꣬���ǰ�������ڵ�3�꣬�������Ա��������ײ�����̧�ߡ�

������ʲô��������Щ�������������о�Ժ�Ŷ���Ϊ���µ��������������ã���������ӳ������ع���ì��δ�ܻ��⣬�����ϵʼ�ս��ţ�������ת��������á��ڴ˻����ϣ��Ŵ������ߵ��ⲿ���������ص��Է���ǿǣ�����ã�Ӱ��Ԥ�ڣ�����խ�������ع���������Ȼ��ͬ���������߷ֻ������в������뻮һ��������ת���߳��������ڡ�

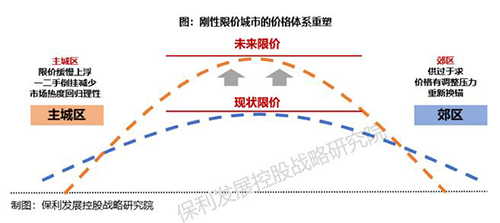

����I �����ȡ������ͣ�������-���ڡ�ǿǣ��

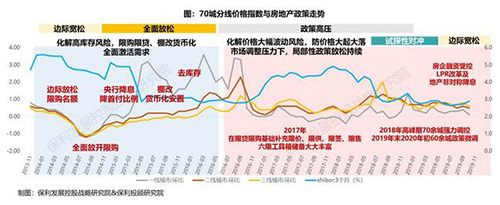

������ȥ���������ڡ��������ڡ������������������ڴ����������һ�£�С�����и������С�����ڡ������ȡ������͡���ǰ���£����߹��ߺͽ��ڹ���Խ���ḻ��������Ҫ���������á���2018��7�¡�2019��2�¡�8�£�������������淢���ش�仯�������������ٷ�Ӧ���м��������ԡ����ߡ������ֶ���Ԥ��Ϊ��Ŧǿ��ǣ��������ʵ���˴����ơ�С��������ȵ��ϡ�

����2020�������״�������������ز����ڳ�Ч�������ơ�����ʾ���ز������ѽ���ȫ��������ϸ�������������½Ρ����ش����䴴��������¹��ߣ�����ծ�������������С�����ծ��LPR�ĸP�ز��ǶԳƽ�Ϣ�ȣ������ε�����һ������ť������¥�С��Ļ����������Ȳ�����Ҳ����ȴ��

�������ڶ��ԣ�����������ѹ�����߲���䶯�ռ䲻����ס����+���ʩ��+���ȡ��������ȹ��³�̬������Ч�������ػ��ơ�ǿ����̬������������˫��һ�ǽ������ȶ���С�����������ǡ�������һ�������������ֵ������ԣ������ݡ���Ƶ��������Ԥ�ڹ���������˫���Ϊѡ�������ߣ������ս����������ɡ�

����II �����ڿռ���խ��������ؽ����ά

������ȥ30���꣬�������ĺ���Ҫ�����������ڲ�������ͳ���£�������������¥�У�����������������֮������ζ�ţ��������������ڲ����Ĵ��ڱ�̡��ռ���խ���ط��۱����������ƫ�ơ�����ռ��ܵ�ѹ��������Ҫ�����ֽ����ռ���խ����Ӫ�ܸ����µ�������Ӱ���ģ���١�����������ս����ģʽؽ����ά�����ܴ�

����III �����ֶ���������ģʽ��������ת

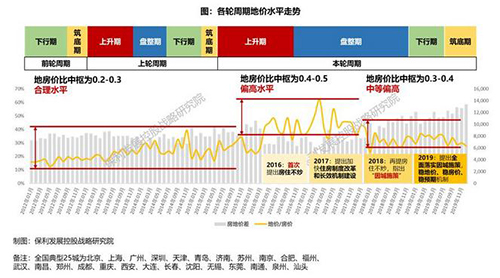

����������ģʽ����ָ���dz��������������ڵ�һ����������ϵ��һ�������仯��ǰ���������߸�����۲�����������ڣ��ܷ������Ե��������������������ڣ�ȴ���֡�������ת��������֮�����ڷ���2017�꣬�����غ��������ǣ���������������ȴ��2018�꣬�������������������߳����������Ϻ��̽��š�2019�꣬���ص����ѹ�����������������߳����Է�ֵ�ɽ���������ת���ֶ���λ�ڸ�������ů�����죬�������쳣�ȶ��ķ�ֵ���̡�

����IV ������������������ѧ��Ӧ

����ȥ����������˽ṹ�ֻ��������Ϊ������ת���������ڲ��档������ת�Dz�ͬ�ܼ���������м���ַ��ؿ��˶�����ͬ�ܼ���ͬ�����ڲ�������Ҳ�߳����������ڣ��˴˹���ڲ�����ʱ���ϸ��в�ͬ�������о�Ժ�Ŷ�̽Ѱ�������������������һ���߳����������ڵ���Ҫ�����������������ڹ������ԡ�������֧�š�

������ �����۳��У�������-�������۸���ϵ���ڱ�ƽ��������һ���ּ۸ң����������ȡ������ڰ��ֻ�����Χ�������绪�����в�������߳��С�

������ �����۳��У��߸ߺ����������ڡ�������Խϳ�����㶫����������һ���߳��С�

������ �����������У������������죬���跴ת���ɽ�ή������ӱ����������������߳��С�

������ ����֧���У����۳����컨�壬���빺����������������۸���ص�����ɽ�������ϸ��������߳��С�

����V ������˼����������ͣ�������IJ���ع鱾Դ

�����������������г����ڵ�Ӱ�죿����������Ӱ�죺¥����ͣ�����ʲ���ֵ�ع����������ػ����ڡ���ס�������ܡ������������ϵĻ�����Ӫ��Ԫ�ꡣ

������ ¥����ͣ�������������г����ڲ����������������������������ڣ�ֻ���ӳ٣�������ʧ��������Ҫ�õ��ͷţ������ǶԽ����г��Ķ������ò�����

������ �ʲ���ֵ�ع���������������������й����ƶ����ơ�ȫ����о������й�����Ϊ�����ʽ�ij���Ŀ�ĵء����ں����ʱ�Ƶ���չ����ں����ʲ��������˹����ʱ����г��Ŀ���̬�ȣ����ں��ĵض��ʲ���ֵ���ܵ��ع���

������ �������ػ����ڣ����ȱ�����ս�������������ع������ǿ������������ǰ����̬���Ѳ�ͬ��Ͷ����������˳������Է�����������ְ�ܣ��ص�֧�ָ��衣

������ ��ס�������ܣ��������������ӣ�����ʵ��ס��������������÷���ò�Ʒ�������ع鱾Դ��

������ǰ���������컹�ڹ������ӣ��г��IJ�ȷ������Ȼ�ϴ��ر�����Χ�����г����䴫��ֵ�����Ǹ߶Ⱦ��衣������ҲҪ�ᶨ���ģ�����2020�꣬�������Ⱦ��á����г�������֮�£����DZؽ�սʤһ�����ѣ�����¥�з�ס��������ȷ��·���Ƚ�ǰ�У�

���������ʹ��飬��ѩӭ�������������°��ɱ������л�֦�Ρ���Ҳ��������ֻ�Ѵ�����������ɽ������ʱ�����ڴ���Ц��