����12��22�գ����������ڱ��������ڴ����ٿ�"�������ʻ�����2020���ļ������ŷ�����"����2020��ȫ�걱����ҵ�ز��ı��ֽ��лع˲���2021������չ����

����2020����й����þ����˽�ʮ�������Ͼ���һ�ο��飬�����ָ���������ڼ䶼������ȵס�������ȫ������������������Ŭ�����й����óɹ�ʵ�������ֺ���ĸ������ơ��������к��ʻ��һ�����֯�ֱ��2020���й�������������������������Ԥ�ڣ��ֱ�Ϊ1.6%��1.9%����ȫ��ή��������£��й��ڽ��꽫��Ϊȫ��Ψһʵ������������Ҫ�����塣ͬʱ���������к��ʻ��һ�����֯����2021���й��������ٵ�Ԥ��ֵ�ֱ�ﵽ��6.9%��8.2%�����ݸ���������2020�������Ƚ��еķ��ز�Ͷ�ʵ��б��棬��75%��Ͷ������Ϊ�й��г���������������ؾ������ֹ۵ľ���ǰ�������������й��������ܾ�����ܲ��ָ����2020����ڱ���д��¥�г�����Ҳ�ǵ�������һ�ꡣ���������ӵ���Ч���أ������г������˹�ɽ��һ�������飬���������ݶ�ˢ������ʷ��¼��ͨ������ȫ������ݣ���������ϣ��ͨ���������������д��¥�г����¼�¼��Ϊ��ҳ�˿���븴��2020�꣬ͬʱ�������Ƕ���2021��Ļ������С�

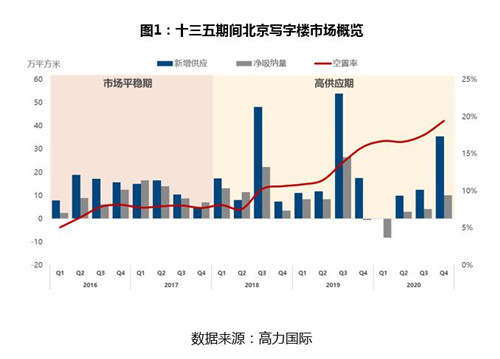

����1.����������������ҵ�칫������ͷţ�ʵ���꾻������ˢ��������ʷ��¼�������µ͡������ü�Ԥ�������ȫ�꾻����������3��ƽ���ס��Ӽ��ȱ仯����������������볣̬�����ؽΣ��������д��¥�����ѹ�����������ͣ����������������»ָ���״̬���������ʻ����������ܾ�����������Ϊ�����������Ŀ��ٻָ�һ����������ǰ������ѹ�Ƶ��������°���ļ����ͷţ���һ����Ҳ������д��¥ҵ������Ϊ��ҵ�ṩ�˸��о������������������¡������г����棬����һ�ٳ�Ϊ����ȵ�����ȫ�꾻�������ӽ�10��ƽ���ף�������ǰº����������š�����֮�����ܹ�һ�����������ԭ������ͻ�����Լ۱ȡ��ǰ��������ڽ��ڽֺ��йش壬�����ˮƽ�������������зdz�ǿ�ľ������������˴�������������������������������Ŵ�2018����ͽ�����ȥ�����ڣ����������Ŭ���������ʴ�2018��24%�������꽵�͵������ļ��ȵ�9.6%��80%���������������ڻ������Ƽ���ҵ��

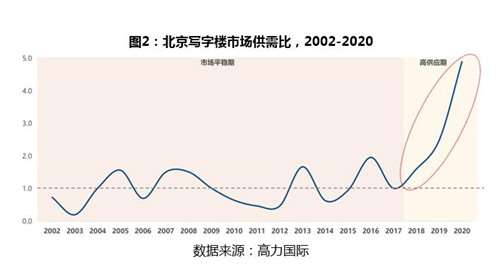

����2.���費ƽ���������2020�걻��һ���Ŵ����ʴ���ʮ���¸ߡ���2020���ļ��ȣ���������Ŀ��������Ԥ�ڵ�50��ƽ���ף�����Լ35��ƽ�������С����ˣ�2020��ȫ�г�������Ӧ��ĿԼ60��ƽ���ף�Զ����Ԥ��ˮƽ����Ҫԭ�����������鵼�²�����Ŀ�ӳ����С��������ʻ����������ܾ�����������Ϊ�������ʼ����߸ߴﵽ����¼��19.4%�����ϸ��������ڽ���һ�������г������Ķ���������ʳ���18%��Ԥ�⡣������д��¥�г���������Ӧ������ȳ��ڶ�ά����2�����ڣ������費ƽ��������2019�꿪ʼ�ԣ���������Ű��2020�꣬��������ȸ������ǵ��ӽ�5�����ɴ˿ɼ������г��Ĺ��費ƽ�������Ѿ��dz����ء�

����3.2020���г�ӭ����ʮ������ͬ��������г����еı仯�������ն��ᷴӳ�����仯�ϣ���ԭ�����ǹ������ز�ƽ����г������£��ֵ���������Ӱ�죬�������ͬ�Ƚ����ﵽ�˴���ʮ���¼���¸ߣ���2019���383Ԫÿ��ÿƽ���͵�351Ԫÿ��ÿƽ�ף������ﵽ8.4%���г�����2018��ĸߵ��Ѿ���������ص����������Ⱥϼƽӽ�13%��������Ϊ����������Ƿ����г�Ԥ�ڵģ�������������������£��г������⻧�ľ����ͻ��ø��Ӽ��ң���ҵ�ڲ�����ʱ�ڶ��ڰ칫���ɱ��仯�ͻ��ø������С������ļ��Ҿ����������������г�֮�䣬Ҳ�����ڲ�ͬ����İ칫¥��֮�䡣���磬���������������ȵ��⻧�ʾ����鷢�֣��������ڼ䣬�⻧�����˴Ӽ����Ҽ�д��¥��Ǩ�������ͬ���ģ�����Ҳ�������ڼ�д��¥ҵ������ҵ�ṩ���о�����������������ʱ��Ҳ��������ҵ��������¥��������ڿ�Ԥ����δ��һ���ڣ����ǿ����������������ָ����Ըı䣬�����⻧�ľ��������������ҡ�

����2021����ڱ�����д��¥�г����������Ǽ��߿����һ�ꡣͨ������ͳ�ƣ�����Ԥ�����꽫�нӽ�160��ƽ��������Ŀ���У�2019�곬��90��ƽ���ף��������н�����ƽ����Ŀ���ܻ��������ϰ������С���������Ŀ�������У�����¼��������Ӧ�������г�����ǰ��δ�еij������Ȼ��Ҳ��δ��3-4������һ�ε�����Ŀ�������г���������Ӧ��ֱ�ӿ����г���������Ļָ����������Ϣ�������Ѿ��������ڻָ������������ɳ�������Ȼ�д���һ���۲졣���ű��ֹ�Ӧ�߷�Ľ��������������Ȼ�����½�ͨ����������Ӧ�û�С�ڽ��꣬���ļ��Ƚ���ʼ����̽�Ρ��������ʻ����������ܾ������������������������Ȼά���г��������ڵ��ӵ��жϣ���Ȼά�ֺ�۾��������Ȳ����գ��������������Ч��д��¥���������ͷŵ��������������������Ԥ�ƹ���ʧ���̬���������Ի�Ӿ磬�Լ����������괥���Ļ������С�

���������ҵ�г������ڽ�ǿ�IJ�ҵ֧�ţ��г��������ļ��ȳ��ִ���������Ա�д��¥�г�����ҵ�г��������ļ��ȵĻ�������ǿ�ƣ������ȹ���10��ƽ���ľ���������ȫ�꾻������15��ƽ���ף������ļ��ȹ��������е�66%������-�����ź��ϵ����ļ��ȱ��ֳ��˷dz�ǿ�����������г��ĵ����Ⱦ���������������5��ƽ���ף���ȫ��������������dz�ǿ�Ļ������Ƽ��IJ�ҵ�ۼ�ЧӦ���������ʻ������о�������½���ᵽ��"�Ա�д��¥�г��Ͳ�ҵ�г����������Ƿ���Ŀǰ�����г��Ѿ����ֱȽ�ͻ���IJ�ҵ��չ�ͼ�д��¥�����������⡣�����֮��Ŀǰ�г��Ĵ�������������ձ鼯���ڳ����ܱߵIJ�ҵ�ڣ�������Ҫ�Ի������Ƽ��˾Ϊ����������ҵ�����칫������Ȼ��ѡ���ܱߵIJ�ҵ���Ҽ�д��¥��������ѡ�������ĵļ�д��¥���ⱳ����˽ϵ͵����ɱ��⣬��ҵ�ۼ�ЧӦҲ����Ҫ���أ���Ҳ���ϵغ�����-�����������ڽ����������������г�ƽ��ˮƽ�ĸ���ԭ��"

�����������ʻ����������ܾ�����������Ϊ��2020����ʮ������չ�֮�꣬�����һ�仰����ʮ�����ڼ�ı���д��¥�г��Ļ�������"�����ڵ��ӵĴ��£�������Ӧ��������Ű�����Ƹ��г������ʣ������ֺ����ص������о�������һ����ǿ"��2021������ʮ����Ŀ���֮�꣬�����һ�仰Ԥ��ʮ�����ڼ�ı���д��¥�г��Ļ�������"�ڷ���ҵ���ź���ó����������������Ĵ��£��ĸ↑�źʹ��������ƶ�����������г�����ȥ�����ڣ����������������չ��"��

������Դ����������

�༭��wangdc