���������ȣ��Ϻ�д��¥�г��������գ������г���Ծ�������ָ������пƼ���ҵ����������ۣ�������������խ����Ӧ���棬������Ӱ����ӳ����е���Ŀ�����������ͷţ�����������Ӧ������ʹ�������������ǡ����ڽ����г�������ů��������Ҽ����ط��Ϻ���

������۾���

���������ȣ�����������ֵͬ������4.9%���ֲ�ҵ��������һ���ڶ���������ҵͬ������3.9%��6.0%��4.3%������ҵ���������ز�ҵͬ������6.3%�������������ҵͬ���½�6.9%�����¹ڷ��������ȫ�ô����ش�֮�ʣ��й�һϵ����Ҫ����ָ�������ɸ�ת���������й����ø���̬�ƽ�һ�����ʡ�

������Ͷ���棬��ֹ��8�·ݣ��Ϻ�ȫ�й̶��ʲ�Ͷ���ܶ��ȥ��ͬ������9.9%����������ҵͶ������15.5%�����ز�����Ͷ������9.7%�����л�����ʩͶ������5.0%���ֲ�ҵ�����ڶ���ҵͶ������16.1%��������ҵͶ������8.6%���ӷ��ز�������Ӫ�������칫¥Ͷ���ܶ��ȥ��ͬ������16.4%����ҵӪҵ�÷�Ͷ�ʶ��ȥ��ͬ������28.7%������ҵ����������ҵ���������ҵӪҵ����ֱ��½�78.9%��13.7%����������Ϣ��������ҵӪҵ�����ȥ��ͬ������38.9%�����ں�۾��ø��մ����Ϻ�ȫ�о��ó������ԵĻ�ů̬�ơ�

��������������

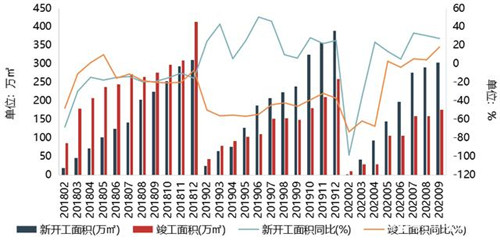

����������Ӱ���ӳ����е���Ŀ��������������������Ӧ�������ǣ�����������������������г���Ծ�ȵõ��ϴ�����2020����������Ϻ�д��¥��������Ӧ��Ŀ�������37.1��O���ֱ���ǰ̲���ġ�½����������ġ���������T3��T4����д��¥����������������������������Ϊ70.82��O��ͬ���½�9.93%���Ӱ칫¥�г����������������ֹ��9�·ݣ�ȫ���¿������Ϊ304.32��O��ͬ������27.26%���������Ϊ176.7��O��ͬ������18.04%��

ͼ��2018��1�¡�2020��09���Ϻ��칫¥�¿����Ϳ������

������Դ��CREIS��ָ���ݡ�д��¥��

������������Ӱ�콥������ҵ���������ߵ���������ǿ��Ԥ��ǰ�ڱ��Ƴٵ��������������ء���֮�����������ʵ��Ż����ߵij�̨��д��¥ҵ��Ҳ������Ӧ��ҵ����������������Ż����ߣ����칫�����ͷ�����ж�Ԫ�Ż�����ǿ�⻧ճ�ԡ�

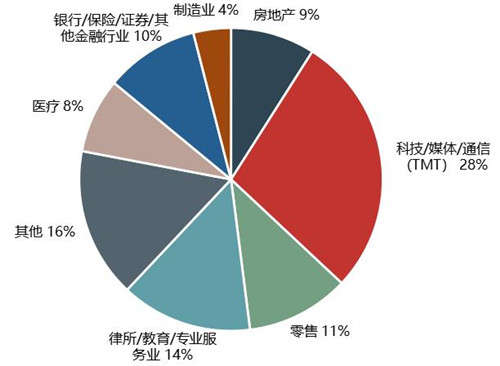

���������ȣ��Ϻ�д��¥�г�ǰ��ѹ�ֵ����������ͷţ�TMT�����ڡ�רҵ�����������ҵ���պ���������д��¥�����г���������������д��¥�����г���ʾ��TMT��ҵ�⻧ռ��Ϊ28%��������ҵռ��14%��������ҵռ��11%��TMT�ͽ���ҵ�������������ů��

ͼ��2020���������Ϻ�д��¥�⻧��ҵռ�ȣ����⻧������

������Դ��CREIS��ָ���ݡ�д��¥��

������������

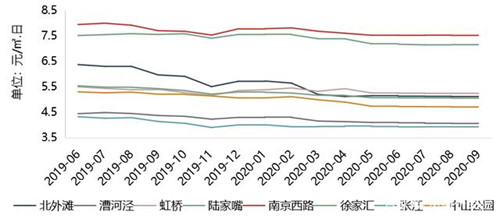

����������Ӱ�죬�⻧��ҵ���߸��ӽ������������ߵ͡������ȣ�ȫ�м��Ҽ�д��¥��ȶ������µ�2.22%����4.58Ԫ/�O���졣����Ȧ��������ֹ2020��9�·ݣ����Ͼ���·��½����Ϊ�����ĺ����������ֱ�Ϊ7.53Ԫ/�O�����7.15Ԫ/�O���죻�Ա����ʹ����Ϊ���������������������ֱ�Ϊ4.78Ԫ/�O���� ��5.24Ԫ/�O���죻���Բ�ҵΪ�����Ž��������ƽ�����ά����4Ԫ/�O�������ҡ�

ͼ��2019��6�¡�2020��9���Ϻ���Ҫ��Ȧ���Ҽ�д��¥�������

������Դ��CREIS��ָ���ݡ�д��¥��

�������÷��棬��Ȼ���������������������Ӧ�����У��Ϻ�д��¥�г��Ŀ���������С��������CREIS��ָ���ݡ�д��¥����������ʾ������������ĩ���Ϻ�ȫ��д��¥�Ŀ����ʽ϶���������1.57���ٷֵ㡣���к�����Ȧ���ŵĿ����ʽ϶���������2.99���ٷֵ㣬�������Ȧ�����ʽ�����������0.3���ٷֵ㡣�����Ӫ�̻����ĸı����һ����Ӱ�죬�����ҵ���Խ�Լ�ɱ�Ϊ��Ҫ������Ԥ�ƶ����ڿ������½������Խϵ͡�

�������ڽ���

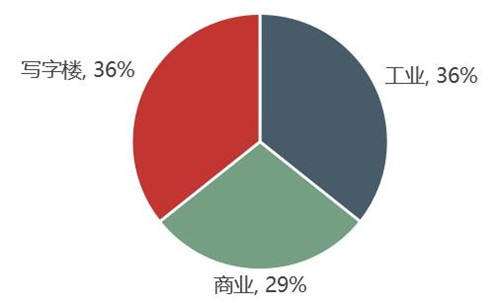

���������ȣ��Ϻ��г���¼��14�ʴ��ڽ��ף�����д��¥��ҵ������5�ʣ���ҵ��ҵ������5�ʣ���ҵ4�ʡ����У�����֤ȯ��13.8��Ԫ�չ��̵���̲����C1�����ɽ������15209�O������Ƽ���5.46��Ԫ�չ��·181�ŵ�д��¥��Ŀ���ɽ������15166.94�O���λ�ҽ����5.8��Ԫ�չ������̩�Ƶ��ӳ�������Ͷ�������������������ȹ���7��������ң�����������������ɢ�����������ʱ���ƣ���Ŀ�����¾۽��Ϻ��г���

ͼ��2020�������ȴ��ڽ�����ҵ���ͣ����ɽ�������

������Դ��CREIS��ָ���ݡ�д��¥��

�����ܽ���չ��

�������ź�۾����ָ����죬�Ϻ�д��¥�г�Ҳ��������ů���ӳ����е���Ŀ�����ļ��Ƚ������У���������Ҳ���ָ���ͬʱ�������������ʶ����Ż����߳�̨������ҵ���ж�Ԫ��������ʩ��ּ��ʵ�����۷�չ���ھ����г���ʹ�ں�ӭ����Ϊ�Ƚ��־õķ�չ��

������Դ����ָ�о�Ժ

�༭��wangdc