��������д��¥�г�

�����������ȣ��г�¼�óɻ���ƴ��õĽ���������������ů̬�ƣ�����������ȫ�����ģ�¼��Լ9.5��ƽ���ף���������32.9%��Ϊȥ��ͬ�ڵ��߳ɣ���д��¥��������Լ4��ƽ���ף���������210.2%��Ϊȥ��ͬ�ڵ����ɡ�һ�����������ҵ�����������������£���һ���沿����ҵץס���������������������⣬�ֱ�ռ�ȼ��ڰ칫���Ե�24.3%��18.0%����Ӧ�أ��г���������ʻ����½�0.5���ٷֵ���21.1%��ƽ����������µ�0.4%��ÿ��ÿƽ����82.4Ԫ��������խ0.7���ٷֵ㡣

����������ת�ӿ�ָ�����������ã��г��������ƴ�����ͳ��������ʾ������8�³ɶ��й�ģ���Ϲ�ҵ����ֵ���̶��ʲ�Ͷ�ʡ���ó�������ܶ�ȶ����ָ���ʵ��ͬ����������Ӫ�̻������棬��˰���ѵ�һϵ�б����г���������ߺ�������������ʵ�徭�á�ȫ��1-7�������г�����35.5��ͬ������21.7%����һ������д��¥�г������������֣��������������⻧�ɽ��е�32%Ϊ2020����ע����ҵ���������棬���ڵ���18����������ʽ���У����ǽ��ڳǡ���Դ���츮�����ȶ��д��¥�����г�����һ������ϱ�������ͨ��Ч�ʡ�

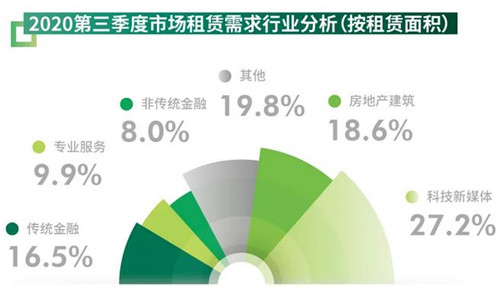

�����Ƽ����������ڣ���ҵ�������١�����ҵ����TMT�����ز������ʹ�ͳ����ҵΪ����ǰ����������Դ�����У�TMTռ�����������27.2%����λ�����ڡ�����+��ͷ����ҵ�������š��������ԵĿƼ���ҵΪ�ɶ���һ�־��÷�չ���ڵĺ������棬���ڿƼ���ͷ��������ɶ���������Ѷȫ�����Ĵ��ܲ����ֽ���������ҵ�����ĵ���Ŀ����أ�ͬʱ�г����֤����Դ��ͨ�š������������Ҫ�Ƽ�����Ĺ�������ҵ�����ij�����פ����ͷ����ҵ�ۼ�ЧӦ�³ɶ��Ƽ����·�Χ����Ũ��δ��������������칫����

�������ز����������ռ��18.6%���г�����¼�÷��ز����������������ҵ�����ɽ����������������ʻ��������ս�����������Ż�����ͳ����ҵ�Ļ�Ծ�ȼ���������ռ�Ƚ϶���������8.1���ٷֵ���16.5%���г�����¼�����м�����ͷ����ҵ�����⡢���⼰����������Ԥ���¼������д�����ɽ���ء����������г����棬�������ϰ칫�����˾ƾ���Ʒ�ı���ԡ������Ի����н�С�����������ʵ�ֽϸ���פ�ʣ�����һ�����г����η������������ֶ��������ʽ������Կݽ߶���ΥԼ���ա�

�����⻧��Ϊת���ɳ������ƣ��ƶ�д��¥��Ʒ���ߺ���ҵ�ķ��ز�ս�Ѷ��Э����ͳһ��������ȫ�¸߶ȣ��������ذ칫������Ч�ʵ�������ͬʱ�������˶칫������Э���ʹ��������������õĿ������ɶ�д��¥�г��Ѽ����ߣ����ڼ�֤������ҵ��ʼ������ɢ�İ칫�ص㣬�ر��Ƿ��ز��ʹ�ͳ����ҵ��ͬʱҲ����������ҵ������ҵ���½��ɶ�ʱѡ�������ϰ칫�����ռ䣬��Ҫ��д��¥ҵ���ṩ�����������ں������ס��Դ������Ԫ�����������ォ�ɳ�Զ���ƣ��̶�����д��¥ҵ������Ӫ�����������ṩ��Ϊ�����������ռ估��Ϊ������������ȣ���ɴӡ�������ҵ������������ҵ���Ľ�ɫת�͡�

����Ԥ�Ƶ��ļ����г���ӭ��Լ10��ƽ����������Ӧ�������������£��Ƽ���������ҵ�İ칫�����һ��������أ���������ҵ��ʤ��̭����ӱ������������ҵ�İ칫����������Ͷ���ڼ�д��¥��ͬʱҵ���������ո��������������⻧��Ϊ���ṩ�������Ե������������Ԫ�Ŀռ������

����CBRE�ɶ����ʼ������� | �칫¥�����ܻ�贱�ʾ�����ɶ�����д��¥�г��Ļ����沢δ�ܵ��ϴ������������Ӱ������������������칫����ͻ����������Ÿ��Ʋ�Ͷ�䵽�����г���������TMT��ҵ����ѡַ������ԣ��¾��������¿Ƽ��ȶ����ҵ��ʼ��ˮ��ҵ�ʶ�����פ��������Լ���ڵ�������������Ҫ��δ����ҵ������Ҫ����칫��Ʒ�����������Գнӱ���еİ칫����

��������������ҵ�г�

�����������ȣ��ɶ���ҵ�������Ի������ĸ����������ܼ���ҵ�����������ϳ���֡�ӯ�ι㳡�ȡ�ͬʱ�����ڻ��ڸ���������ֽ��������ࡣ���������������������ƣ����й������ĵõ���Ч��λ���г����������Ťת�ߺ�����̬�ƣ������½�1���ٷֵ���7.0%�����ֿ����ʸ������Ŀ�����Լۻ���������ȫ�й��������ײ�ƽ������µ�0.2%����������խ0.8���ٷֵ㡣�����κ��ܱ��εĻ�ů���ƶ��г��ij������ա�������ʾ��2020����졢����ƽ��ܳɶ��Ӵ�����������������ֱ�ָ���ȥ��ͬ�ڵ�90.4%��80.1%��

����������Ӧ���ߺ������·���ͬ�����г�������һ�ִ��ģ�������ں�����Ȧ���ٽ���Ŀ��Ĵ�λ�������Ժ����ҵ̬��Ʒ�ƵĴ�����Ϊ����������������۽�Ʒ�����ڡ���Ʒ��ȷ���������Ŀӯ�ι㳡����������ľ��ڻ���ڡ����ᳱ����ҵ̬�Ϸ�����ǰ�߿������ȫƷ���˶�Ʒ���콢�꣬�����������ˡ�С�ڵĻ��������쳱�ơ��м��ڴˣ���Ȧ�ڼ�����Ŀ������һ�ִ��ģ������Զ��̫�����IFS���������������ij���Ʒ�����ڡ����ᳱ�����ϴ�λ������ͬʱ��ʼ�ϵ��ݳ�Ʒ��ռ�ȡ�ֵ�ù�ע���ǣ����Ŵ���·��Ȧ�ڵ����в���ǿ�ߺ�ǿ����֮�Ƽ����ȷ��ȳ��и�����Ŀ�����ƽ��������ЧӦ���ϼӴ����ƺ�����Ȧ�������Ƴ������ߣ����ƶ��������пڼ�һ������ҵ��Ŀ��ת��������

�����ڷǺ�����Ȧ���¿�ҵ��Ŀ�����ϳ����һ��֮���Ľ�ţ���㳡���ڼ��ڽ����Ӳ������ĵ���¥��TOD���ƣ������������������в���������Ϊ����Ʒ�����ۿ�������һ���棬������Ӫ��ץס�ߺ�Ʒ�Ƹ����Ĵ����ڣ��Ż���λ���ģ��缾���Ʒ�������������Aape��Evisukurd���и߶˳���ǿ�������ᳱ����λ�ȡ�

����˳Ӧ�ߺ����ѻ������ƣ��ݳ�Ʒ�Ƽ����������Ų��Ե�Ʒ��ꡢ�����ꡢ������ȷ�ʽ���������֡����⣬�ɶ�������ǩ�����⼯�ţ�������˰�ꡢ������˰�ۺ������Ŀ��ء�ͬ�ڣ�����Դ�������������Ѹ�٣�����ҵ̬������ů���ɸ߿�������Ŀ��Ҫ��������

����������ҵ�����¶��壬�����������������������ߺ�������ҵӭ������������ͬʱ����������ѹ��������ڽ�����̬����λ���⻧Ʒ�����ᵵ���������ڣ�´���츮��ʳ��Я�ڶ�߶˲���Ʒ�ƿ�ҵ��Hyperlane���߹���Ļ�������г�����ӭ������������������к��츮���������������Ŀ�Ŀ�ҵ��

����Ԥ�Ƶ��ļ����г�����ӭ���ĸ��������Ŀ�ҵ���ϼ�Լ43��ƽ����������Ӧ�����а���������Ŀ������Ƕ��ڣ���ʱ�Ƕ���ҵ�ܼ������������������������⣬8�³ɶ��״�����ȫ�����ӹ���ȦͶ�ʻ����嵥����Ȧ���轫���٣��ļ��Ƚ�ӭ���Ͼ�Ħ���Ŀ�ҵ��������ԣ���ץס���ø����Ȼ��ı����£��ɶ���������Ӫ�̡������̵ȶ�����ߵ�һʱ������ߺ������г����������ƶ��������˻��������������Ӷ������ɶ���������������ij��С�

����CBRE�ɶ����ʼ������� | ��ҵ�����ܽ��ϱ�ʾ�������ڳɶ�������ҵ�г��Ļ�Ծ�����������������ڼ���������߸����һ�������г����ġ���������ʼ��������Ӫ�̺�Ʒ�Ʒ�������ı�䣬��ҵ����Խ����������������������ҵӿ�֣�ͬʱ�����������Ʒ��ѡַ�İ���������ߡ��ܶ���֮������еijɶ��г�δ�����ڡ���

�����ִ������г�

�����������ȣ��г�¼����γ��Ȫ����������������Ӧ9��ƽ���ס����غ�ʵ�����ѻ���������������ҵ���ٸ��գ����ڲִ����������ů̬�����ԣ���������¼��22��ƽ���ף����ȴ������65.9%����ȥ��ͬ�ڻ�����ƽ����ȫ����һ����Ӧ�أ��г������ʻ����½�3.5���ٷֵ���19.7%������棬�ϰ��������Լۻ�������Ŀȡ��һ����Ч���������ⳡ�۸�ս�ķ�Χ�������ʶ�ȫ�и߱��ƽ������µ�1.4%����ÿ��ÿƽ����23.1Ԫ����������խ0.3���ٷֵ㡣

�����⻧������������Ƹ������Ծ�ȡ�����ҵ�������̺͵�����������������ȥ�����ֱ�ռ�����������45.0%��43.5%�����У��⻧ץס�������Ĵ����ڣ�ս�������ֵij���ռ��75%���������ڵ�����ҵ���Խ����ܱ߲������Dzֵijɽ������ȣ������̼���ص���������Ϊ��ս��˫ʮһ������ڵĶ���ռ��25%��

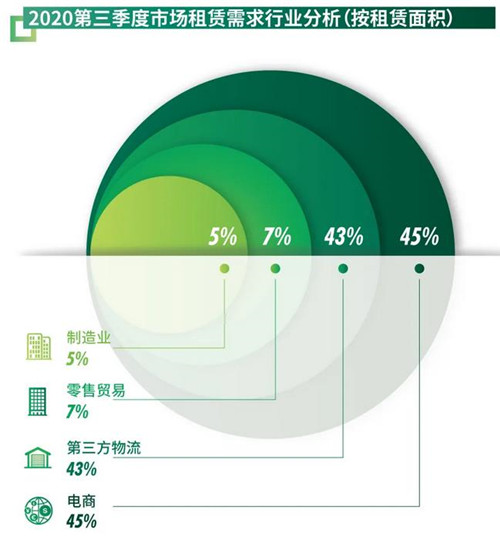

�����ߺ������Ź��ػ��ʱ���Ұ�����������㡣�����ɶ��߱�ֿ��г��ϣ�����ռ�������������������ı������ϼ��ȵ�15.0%������30.2%����һ����Ҳ���������������������ʩ��������ָ��졣��ֵ�ù�ע���ǣ��������˵���ģʽ���������빩Ӧ����̽Ѱӯ���㣬����������IJ�ȷ�����д档

�����ն��û���Ч�ʵ���ʹ˫�߿����������������̺�������ҵ��ľ�����ӵ����ļ۸�ս���������ƹ�Ӧ��������һת��ʹ�⻧��������˫�߿⡣δ��ҵ��Ӧ����ɿ��������˫�߿⽨���ƽ�⣬�Ը��Ʋִ��������豸��������������IJִ�����

����չ��δ�������ļ��ȳɶ��ִ������г�����ӭ��2����Ŀ�ϼ�15��ƽ����������Ӧ����������ˣ��г��۸�ս�����û������⻧ս������ǰ���֣���������������������������Ҳ����һ����֧���г��������ʵ��̵ȣ�������Ԥ�Ƽ������ơ�

����CBRE�ɶ����ʼ������� | ��ҵ�ز������ܵ���ϱ�ʾ���������ȳɶ��ִ������г�������ů̬�ƣ������ʸ��ơ�������зŻ���Ԥ����ĩһϵ�еĹ���߷����������̼����ִ̲���������������δ�������λ��Ӧ���г������ٳ�����ȥ��ѹ�������������ƵĽ�ͨ������ʩ����һ��ǿ���ɶ���Ϊ�����������Ķ��ܱ����еķ�������������ʩ���г���Ͷ�ʼ�ֵ����һ����������

����Ͷ���г�

�����������ȣ��ɶ�Ͷ���г�¼��һ�ʼ�д��¥�Ĵ��ڽ��ס�����CBRE 8�·����ġ�2020��������̫�����ز��г�չ�������棬��������õ���Ч���ƣ��й������Ⱦ������ȸ��գ�����Ͷ���߶����й���ҵ�ز�Ͷ�ʻ���Ĺ�ע�������������Ż����к�������д��¥����Ҫ����Ⱥ��������ʩ���������ĺͳ��Ԣ��Ͷ���ߵĹ�ע���㡣���⣬�����ӿ�ֳ�¥����ɫ���졢��ҵ�����ҵ���ۺ�����Ͷ�ʻ��ᡣ

�������ų��徭��Ȧ�����������һ��ս�Ի������������ݡ���ҵ���������˲ŵ�������ƽ����ɶ���ҵ�ز����г��ڼ�ֵ��������Ͷ���߿��á�Ԥ������һ�������Լ�����ΪĿ�ĵ�Ͷ���߽�������Ծ�����������ֽ����ȶ���д��¥��Ͷ������Ϊ����Ͷ�ʱ�ġ����⣬��ִ�������ѧУ�����ز���Ҳ���ܹ�ע��

����CBRE�ɶ�Ͷ�ʼ��ʱ��г������ܽ����ʾ�������ŷ��ز����ʼ��Ԥ���ս����ɶ�Ͷ���г��д�����ֵĽ�����������������Ϊ������̬�ȼ����ߵ��Ե����������������������ס�ͬʱ�����ڳɶ���ҵ�ز������г��Ļ�ů���֣�Ҳ��������DZ��Ͷ���߹�ע�ɶ�������������Ͷ�ʻ��ᡣ��

������Դ��CBRE����κ����