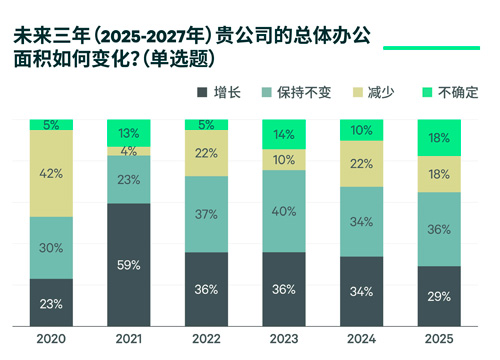

本次调查结果显示,29%的受访租户计划在未来三年增加办公面积,为过去五年最低值,仅高于2020年。与此同时,选择“减少面积”的租户占比较去年也有所收缩,选择“保持不变”的租户占比上涨2个百分点至36%,这显现出企业对未来房地产规划的整体求稳心态。

值得关注的是,18%的受访企业表示对未来三年办公面积的规划暂不确定,该比例为2020年以来最高值。结合本次问卷调查时间(2025年4月底至6月初),CBRE认为这一结果充分反映出关税战尚未明朗时对企业房地产决策带来的不确定性。

数据来源:世邦魏理仕研究部,2025年8月

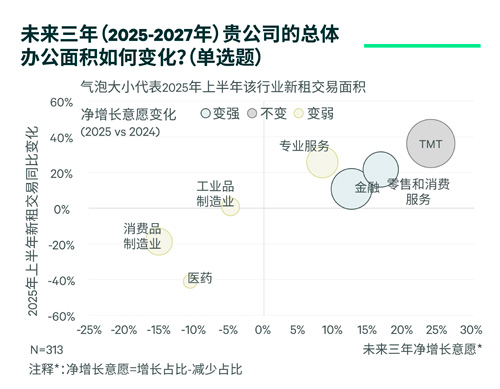

分行业来看,科技和消费行业的未来扩张势能最强,金融业和专业服务业同样呈现净增长意愿。零售和消费服务业租户的净增长意愿为17%,较去年大幅提升28个百分点。金融业的净增长意愿从去年的0%升至13%,其中证券基金扩张意愿强劲,88%的受访租户表示未来三年的办公面积计划保持不变或有所增长。专业服务业中,50%的律所表示未来三年将扩租办公面积。由于受关税战影响较大,67%的制造业租户选择不确定或维持现有办公面积,为所有行业最高,较去年提升10个百分点。

数据来源:世邦魏理仕研究部,2025年8月

整体来看,净增长意愿位于正区间内的科技、消费、金融和专业服务上半年贡献新租交易面积73%,这些主力需求行业更积极的扩张意愿有望支撑办公楼净吸纳量在2025至2027年期间稳步增长。

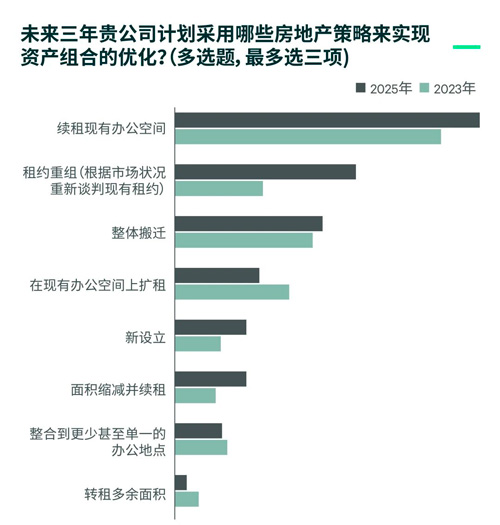

调查结果显示,续租仍是企业未来三年房地产策略的首选,选择租约重组的企业占比显着增长并升至第二,选择搬迁的企业占比较之前调查小幅上升,位居第三。上述变化表明,在短期不确定性进一步上升的情况下,企业的租赁策略更趋谨慎,在“留”或“搬”的选择上进一步向前者倾斜。在CBRE录得的2025年上半年租赁交易中,主要城市的续租交易面积同比增长38%,在所有交易类型中增速排名第一。

数据来源:世邦魏理仕研究部,2025年8月

企业选址决策考量继续呈现明显的“3F”驱动特征,即Flight-to-cost(成本驱动)、Flight-to-quality(品质驱动)和Flight-to-green(绿色驱动)。

成本节降是租户选址时的首要考量,认为更低的租金(86%)和灵活的租约条款(55%)是决定性因素的受访者占比较去年调查均有所增加。CBRE在本年度调查中,还进一步揭示了租金变化对企业“搬或留”的影响。58%的租户表示,在不考虑资本开支的情况下,当租赁成本下降幅度达20-50%时会优先考虑搬迁。

分企业规模来看,大型企业(员工数量500-5000人)和特大型企业(员工数量大于5000人)中搬迁租赁成本降幅要求在20%上的占比分别为69%和66%,高于中小型企业(员工数量小于500人)的61%。与此形成对照的是,中小型企业中有12%可以接受在租赁成本持平或上升的基础上进行搬迁,而这一比例在大型和超大型企业中仅为3%。

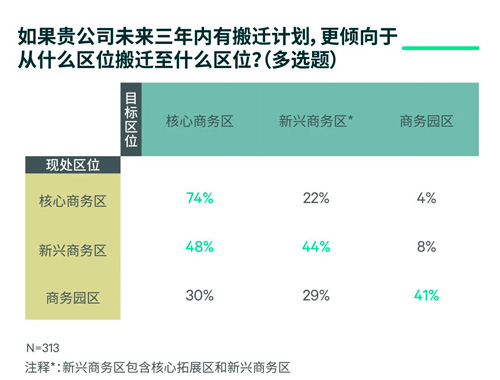

搬迁意向区位

在今年调查中, 我们询问了租户当前办公所在和搬迁意向区位,从而更好地了解租户对不同办公区位的偏好。

租户对核心商务区表现出极高的粘性。有3/4的租户表示未来搬迁仍然希望留在核心商务区。新兴商务区内供应充裕的“高质价比”空间将持续吸引租户流入。有两至三成当前位于核心商务区或商务园区的租户未来有意向搬迁至新兴商务区,而现区位和目标区位均选择新兴商务区的租户占比超过四成。商务园区因其产业政策和建筑条件对产业类租户具备较高粘性。41%的受访者表示将继续留在商务园区内,主要来自于科技互联网(50%)、制造业(21%)和医药业(17%)。

数据来源:世邦魏理仕研究部,2025年8月

配套和服务

与区位同等重要的是楼宇配套和服务。在今年的调查中我们发现,租户进一步聚焦对降低运营开支和支持员工日常需求产生直接效用的核心配套。在配套设施方面,餐饮、停车和装修交付办公空间位列前三选项,其重要性占比较去年进一步提升。在增值服务方面,停车优惠、员工食堂和空调费计价优惠都吸引了半数以上的租户。

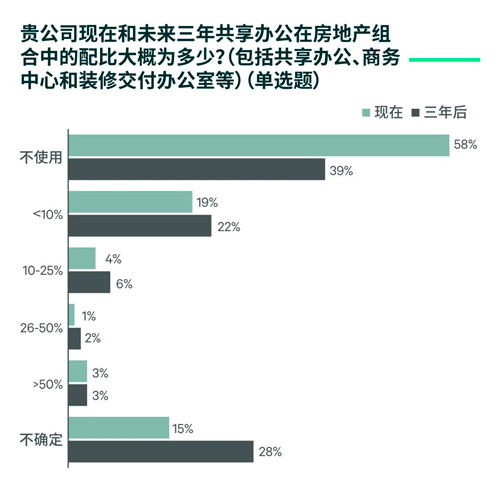

共享办公

今年的调查结果显示,企业租用共享办公的倾向呈上升趋势:三年后考虑在企业房地产组合中纳入共享办公的受访者占比为33%,较当前使用共享办公的企业占比上升6个百分点。CBRE认为,在经济和业务前景尚不完全明朗的情况下,共享办公是企业增强房地产规划弹性、减少资本开支的有效途径之一,这一趋势也与调查中受访企业将“灵活的租约条款”作为重要选址因素的发现相吻合。但总体来看,共享办公仍是企业房地产组合中的补充型选项,仅有11%的受访企业预计三年后共享办公在其房地产组合中的配比超过10%。

数据来源:世邦魏理仕研究部,2025年8月

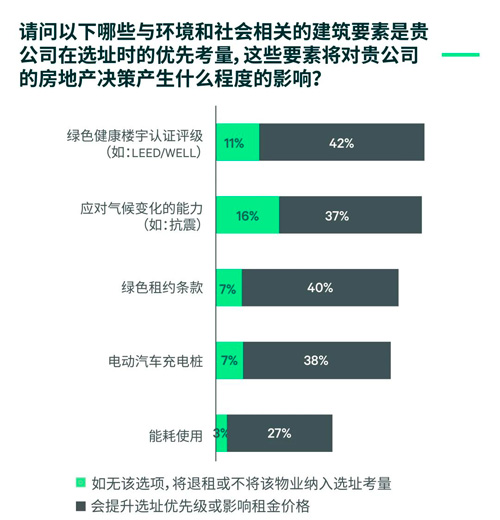

可持续发展

在今年的调查中,29%的受访企业表示已设立零碳目标,较去年下降2个百分点。

我们认为可持续发展仍是企业房地产的中长期趋势。但值得注意的是,在已设定零碳目标的租户中,今年有1/5的企业表示考虑推迟或正在重新审视原定目标,这或与近期欧美地区清洁能源、新能源汽车等领域的相关政策变化,以及企业经营预期和战略目标的调整有关。

绿色选址考量重要性排名来看,绿色健康楼宇认证和楼宇抗灾能力仍位列前二,被半数以上租户认为是关键性指标,绿色租约条款位列第三。

数据来源:世邦魏理仕研究部,2025年8月

从企业对于支付绿色楼宇租金溢价的意愿来看,平衡短期成本预算目标和长期可持续发展战略仍是租户在绿色选址中的核心诉求。今年表示愿意为绿色认证楼宇支付溢价的受访企业占比为5%,而认为不具备绿色认证项目应该较市场租金有所折价的企业占比为16%,这两个比例都与去年调查相仿。

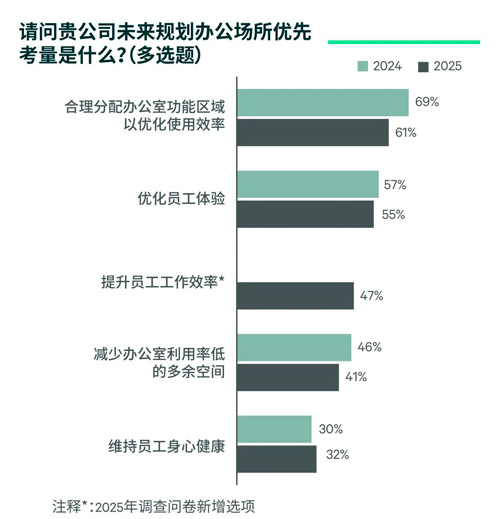

空间使用效率仍是未来办公场所规划中优先级最高的考量因素。而从受访企业对办公场所效率的考评指标来看,效率并非直接等同于工位面积等空间标准,而是兼顾效率、体验和成本的综合评价。

与2024年调查结果相比,租户对空间调整的需求,即“合理分配办公室功能区域”和“减少办公室利用率低的多余空间”有所降低,我们认为这与近年来租户持续进行空间布局优化不无关系。

另外值得关注的是,今年关注“员工身心健康” 的企业占比提高,未来企业在办公场所空气和饮水质量、员工休闲空间和设施等方面的投入将持续增加。

数据来源:世邦魏理仕研究部,2025年8月

人均办公面积方面,调查发现,未来三年企业人均办公面积规划低于5平方米或高于15平方米的占比将进一步缩减,主力区间稳定在5 -15平方米。最值得关注的是,选择未来人均办公面积标准“不确定”的受访者比例从去年的10%大幅增长至20%,再次反映出当前经济和业务不确定性对企业房地产规划的影响正在变大。

让工作场所规划变得更富有效率和弹性是企业应对不确定性的房地产策略之一。28%的受访租户目前在工作场所采用共享工位模式,这一比例预计在三年后上升至41%;与此同时,受访租户的工位共享比率也呈上升趋势。

来 源: CBRE世邦魏理仕 编 辑:liuy