��������Ϊ����ִ���ˡ�֮�ʣ������ز�ҵ��Ҳ���ִ�����µ���

�������գ���������ΰҵ���ز���������˾���³ƣ��������ز�����������һ�����ɾ��ף��䱻��Ϊ����ִ���ˡ��Ĵ��������ܺ����ز���Ժ�������������룬�������ߵ��˾۹���¡�

��������������ʾ�������ز���һ���Է�������Ϊ���ĸ����ͷ������Ź�˾�����й���һ�����ز��������ʡ�

��������2002�꣬�����ز��Գ�����Ӫ�̵����ݣ�һ�����±����ϳ�200��ƽ�ġ������š��ؿ飬����Ϊ�����������ġ���������

����ʮ�����Ľ��죬�����ز���Ϊ������������ı�ǩ���������̳���д��¥�����洦�ɼ���������Ӱ����ҵ����ҵ��סլ���ϵġ��������̡�ģʽ��Ҳ��Ϊ�����ز������ơ�

����2017����������ز�������2023������ǧ�ڵ�Ŀ�ꡣȻ�����������ʱ���ȥ�ˣ������ز��Ĺ�ģ���ǻ���200�ڣ���ģ��չһֱû�����١��ɼ������ز��ġ�ǧ�ڡ�·�ߵò���˳����

�����ݷ��ɾ��׳ɡ���ִ���ˡ�

�������գ����й�ִ����Ϣ��������ʾ�����ز���ͷ�����ز�����Ϊ����ִ���ˡ�������Ϊ��2020����0112ִ7463�ţ�ִ�б��Ϊ55821899Ԫ��ִ�з�ԺΪ������ͨ��������Ժ��

��������Ե�ζ��𣿾��˽⣬2016��2�£������ز��Ͻɻ��������²�ҵ�����������˾�����¼�ơ�����������˾����30���ɷݡ�2017��3�£������ز������еĻ���������˾30����Ȩȫ��ת��������ȷԼ��ȫ���Ĺɶ�Ȩ��������һ��ת�ø����÷���Э��ǩ�������÷������ȫ����Ȩת�ÿ��֧���������ز�Ҳ��ȫ�˳��˻���������˾�ľ�Ӫ������

�����������ڻ���������˾����ٳ�δ�����ɹ��̱�����������¹�Ȩת�õĹ��̱���Ǽdzٳ�û����ɡ�2018��12�£������ز�����֮ǰǩ��Ĺ�Ȩת��Э��������÷�����˻���������˾��Ȩ�����Ĺ��̱��������

���������ز�����ƣ�����������˾2018��9���������Ĵ��ǹ�ͨѶ��������˾�ľ��ױ�������Ժ�������ز�����Ϊ����֮һ�������о���ļ��أ��о������ز���δ���ʵķ�Χ�����ֹɶ�һ��е������������Ρ�

���������ز�������Ϊ�������ز��Ѿ����ݹ�Ȩת��Э��Ҫ���ֹɶ����ڹ���ʵҵ��չ����˾�������Ӧ�е���ע���ʱ���Ľ��ɣ����ݷ��ɹ涨�������ز��Ѿ�����Ҫ�ٳе��κ��о����Ρ�

����Ŀǰ�����ز��Ѿ��ݴ���ʵ�����Ժ�������������룬��Ժ�Ѿ����������������С���Ժ����ز�����Ϊ����ִ���ˡ����ˣ������ز�Ҳ������ط��ɹ涨��Ժ������ִ���������

�����������»����ղ�����

��������Ϊ����ִ���ˡ�֮�ʣ������ز�ҵ��Ҳ�����µ���

��������2020��ծȯ���걨��ʾ��������ĩ�������ز�ʵ��Ӫҵ����28.41��Ԫ��������ͬ�ڵ�38.85��Ԫ�»�26.87����Ӫҵ�ɱ�������ͬ�ڽ���34.29����Ӧ���˿���ת�ʽ�����ͬ�ڽ���60.94���������ת�ʽ�����ͬ�ڽ���50.00����

�����������Ҫ��Ϊ���������ת���٣���Ӫҵ�����Ӫҵ�ɱ���Ӧ���ͣ�˳������Ӧ���˿���ת�ʺʹ����ת�ʽ��ͣ������ܶ�������ͬ��10.79��Ԫ�»���7.61��Ԫ������Ϊ29.47����������Ϊ6.32��Ԫ��������ͬ�ڵ�7.88��Ԫ�»�19.72����

���������ز�����Ӫҵ�Ƿ�����������ҵ��Ӫ����ҵ���飬������꣬������������ռ��Ӫҵ������95�����ϣ�������ҪΪ��ҵ��Ӫ���롣

����2019�꣬�����ز�ʵ��Ӫҵ����96.66��Ԫ�����з��ز�������Ӫҵ������94.16��Ԫ������ҵ������2.50��Ԫ����ҪΪ������롣

����ֵ��ע����ǣ��Ʊ�������ʾ�������ز���ë���ʴ�2018���43.54���»���2019���40.14����ë�����»������ص��º����ز���Ӫҵ����ʵ�ֽ�20����������ͬʱ���������»�����ȴ�ﵽ22.87������11.7��Ԫ�½���9��Ԫ��Ϣ˰�۾�̯��ǰ����EBITDA��ͬ���»�����15����

������ծ���������ʳɱ���

�����Ӹ�ծ�������������ز���2017��ĩ��2018��ĩ��2019��ĩ�ʲ���ծ�ʷֱ�Ϊ79.12����79.38����80.26�����ʲ���ծ�ʳ��������������ơ��ݺ����ز��걨����ֹ4��30�գ������ز�2020��������������ʶ�12.45��Ԫ����Ԥ��ȫ���������ʶ�Ϊ80��Ԫ��

����������ˣ������ز��ij����ֽ����Ѿ���������Ϊ����2018���2019�꣬�����ز��ij������ֽ�����Ϊ���������ֱ�Ϊ-12.69��Ԫ��-52.57��Ԫ��2019�꣬�����ز��Ķ���ծ��Ϊ114.7��Ԫ��������е��ֽ������50.5��Ԫ���ֽ����ծ���Ϊ0.44������ծѹ���ϴ����������ս�������ҵ�������Ѷȶ��ڼӴ����۶���������ڵĺ����������ϼ��ѡ�

��������5�£������ز����¶�ֻծȯ����ծ���������ӡ�AA-�����µ�����A+�������⣬���µ�֮ǰ�����¡�18����01��ծȯ���ֶ��ڱ����б���������5��8����5��25�գ�18���ﱻ���б���12�Ρ������ز����������ڼ�����

����ֵ��ע����ǣ��������������棬�����ʽ�����ˡ�Խ�����Ÿߵķ����������й��Խ�ߣ�ͬʱ���Ź�ģҲ��

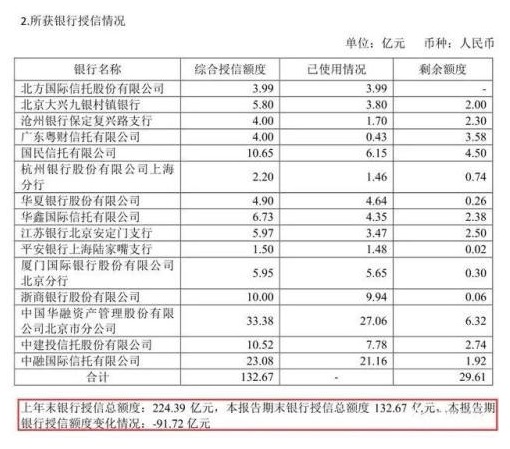

���������������ز������ʽṹ�����ѷ��֣������ز����������й���ձ鲻�ߣ��еľ�Ȼ���Ǵ������У�ͬʱ��2019�깫˾���������Ŷ�ȣ�����û�����������˽�100�ڡ�

����һ������£����ж����������ҵ������ʵ�ľ�����2019�����д�����������ز����ţ�һ��������Ϊ����������Ͽ������Ŵ��ʽ����ز������ߴ�41���Ľ���������һ������Ҳ��ӳ���˺����ز���̫�ֹ۵Ļ����档

����2016�꣬�����ز�����ͻ�ư������۶2017�꣬��ﵽ��147.13��Ԫ��ͬ������35������2018�꣬��Ϊ170.5��Ԫ��ͬ�����Ӳ���16����2019�ֻ꣬��172�ڣ�ͬ�����ӽ�����1�����Դ˼��㣬��Ҫ���2023�ꡰǧ��Ŀ�ꡱ����ζ��������Ҫÿ�궼Ҫ�ﵽ42.45���ĸ��������ʡ������ز�ѹ��֮��ɼ�һ�ߣ��ܷ�ʵ��ǧ��Ŀ�꣬��ÿ�ղƱ�����������ע��

������Դ��ÿ�ղƱ�