7月,长租公寓行业新店开业、扩张收购等消息频出,似乎已经逐步摆脱疫情阴霾,进入复苏阶段。

观点指数重点监测的15个租赁热门城市发现,7月份,15城平均住房租金均价为47.77元/平方米/月,整体租金较上月有小幅度回升。但住宅租赁行业热度并未恢复至预期水平,长租公寓企业发展仍需谨慎。

另一方面,或许是为了提振股价,近期青客拟发行1亿美元转换债,并进行上市以来第三次收并购,引发市场关注。

截至7月30日收盘,青客股价为10美元/股,较高峰时的20.44美元已斩腰。

房企系长租公寓企业依旧活跃,月内均有发债或项目入市,如荣盛拟发行30亿元住房租赁债券,用于项目建设,扩张房源规模。

可以预见的是,随着国内租赁行业利好政策持续释放,长租公寓行业发债趋势也将继续向好。房企系公寓企业凭借母公司良好的信用资质,未来在资本市场上发债或会越发频繁。

政策方面,本月中央公示第二批财政支持住房租赁市场发展试点入围城市,其中包括天津、石家庄等八个城市。

截至目前,共有24个城市入围试点,为租赁市场发展带来强劲动力。

万科泊寓再度夺冠,公寓企业并购潮起

7月,泊寓成寿寺社区项目开放,成为全国首个成功落地的“公寓+集体土地”模式项目,拓宽了其在长租领域的赛道。

加上万科泊寓多年的运营经验和全国布局规模优势,再度夺得“7月中国长租公寓发展指数TOP20”榜首,自如、相寓紧跟其后,位列榜眼和探花。

北京泊寓成寿寺社区是全国首个落地的集体土地租赁住房项目,该项目由北京成寿寺村以集体土地经营权与万科合作,项目建成后45年的经营管理权及收益权转让给万科。

项目信息显示,成寿寺项目总用地面积为1.03万平方米,总建筑面积为4.75万平方米,整体规划约901间长租公寓、3800平方米商业、600平方米社区配套面积。

作为北京市第一批集体土地建设租赁住房的试点工程,该模式与以往开发商拿地建设投资不同,利用集体土地建设租赁住房,节省了土地获取的成本,从而降低了企业的现金压力。

值得注意的是,万科泊寓每年付给村集体的收益设有最低限,如盈利超出预期,村集体还会在保底租金收益的基础上分享一定的超额收益,既保护了村民的基本利益,又让村民有机会共享市场的红利。这一“双赢”模式或许会吸引更多公寓企业效仿,催生出新的公寓行业发展模式。

本月另一长租公寓企业同样值得关注——7月1日晚间,安歆集团宣布战略并购易企租,进一步深耕蓝领公寓赛道。后者主要从事企业员工宿舍外包、后勤保障等综合服务,以服务型宿舍外包的形式,长期与企业、院校合作。

公开资料显示,2017年至今,已经有19家长租公寓因资金链断裂、经营不善等原因宣告破产。与此同时,部分拥有相对健康资金链的公寓企业开启了逆势抄底,行业也掀起新一轮的并购热潮。

来源:观点指数整理

月内,陷入倒闭传闻的青客公寓亦在7月22日发布公告称,将发行本金总额达1亿美元的4年期可转换债券。此次可转债的首批款项将用于一家国内知名品牌公寓的收购整合,预计新增约72000间房。加上此前青客已经完成另外两家公司的收购,年内其累计新增将超过12万间房。

可以预见的是,长租公寓收并购潮刚刚开始,优胜劣汰是行业发展进程中不可避免的现象。从另一方面看,这也会激励现有企业更好地思考生存之道,在产品、服务上下功夫,从而推动整个行业向好发展。

租赁市场热度不及预期,但复苏正在加速

近期58同城、安居客发布的毕业首选工作城市调研数据显示,约有11.5%的受访者选择上海,选择占比排名最高,广州、北京、深圳紧跟其后。

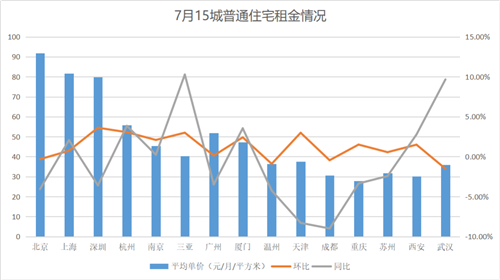

观点指数重点监测租赁热门的15个城市发现,7月15城平均住房租金均价为47.77元/平方米/月;整体租金较上月有小幅度回升,单月平均环比增速为0.91%。值得注意的是,本月15城住房租金均价环比下跌0.4%。

可见,尽管租赁旺季来临,但租赁市场热度仍不如预期,租赁企业在面对价格波动时需要及时应对和调整,从而推动市场全面恢复。

数据来源:中国房价行情网、观点指数整理

市场数据显示,除了此前受疫情影响较大的城市外,本月一线城市中深圳、上海、广州以及近年发展势头强劲的杭州等城市租金水平率先恢复,其中深圳恢复最为明显,租金水平为79.88元/平方米/月,较上月有3.62%的回升;上海租金水平为81.62元/平方米/月,环比上升0.73%;杭州租金水平为55.75元/平方米/月,环比上升3.06%。

上海及深圳作为人口净流入量大的一线大城市,拥有旺盛租赁需求,而杭州作为二线中的热点城市,就业环境、政策补贴较好,租金水平维持上涨。

值得注意的是,防疫成果逐步体现,旅游业务逐渐恢复,本月多个旅游城市房屋租赁环境开始逐步恢复,如三亚租金环比上升3%,西安环比上升1.5%。

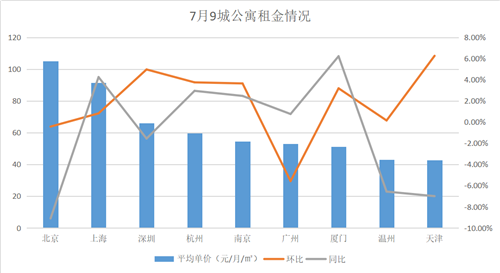

具体到公寓租赁市场,亦有相似的情况。观点指数选取了公寓企业聚集的十个城市,观察租金走势发现,上海、深圳和杭州公寓租赁市场恢复明显快于其他城市。

数据来源:观点指数整理

如今各行各业发展正逐渐回暖,房屋租赁市场也在稳步复苏。

整体来看,尽管住宅租赁市场进入传统旺季,但今年就业形势以及收入受到疫情影响,总体表现不及预期,租赁市场想要整体恢复到往期水平,预计还需要一定时间。

来源:观点指数

编辑:wangdc