������ȥ���꣬��������ô�����Ӱ��ֱ��ӳ������ҵ���ϣ���������ҵ���ܵ���ͬ�̶ȵij����������С��Ϊ������������Ϊҵ�ڹ�ͬ��ע�Ľ��㡣

����������֪�������ϰ칫�Ŀͻ������У���С����ҵռ�������ġ�������������Ӱ�죬Ҳ�����ϰ칫��ҵ���������Կ������г��������С���Ҫ��Դ�������ǵĴ��£�ʹ���������衢��ת�ͳ�Ϊ���ϰ칫��ҵ�ϰ����Ʋ����Ļ��⡣

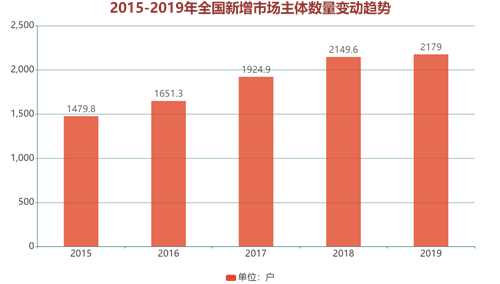

�������������������Ӱ������ʱ�ġ�2013-2019�꣬���������г������Ȳ����������۲�������ʾ��ȫ��С��ҵ�����ﵽ8000��ң���Լռȫ����ҵ������70%��2017��-2019�꣬ÿ��С��ҵ����ע������������1000��ҡ�

������ע����ҵ���紺��㵮����һ���̶���֤�����ϰ칫��ҵ���г������ǿ۴��ڵģ�Ҳӡ֤����ҵ�ķ�չDZ����

������һ���棬2015��-2018����ʱ��ȳ����������ϰ칫��ҵ��ǰ�������������ӯ������������Ϣ�ǣ������ϰ��꣬�ſ����������ۡ���ʲ�ռ���д����Ѿ���ӯ������Ϣ����ҵ��չ�����õķ���չ��

������ҵ��չ�������ӯ����������

����2020��⧲����������飬�ͳ�칫��ҵ�����ϰ칫�����ٲ�С����ս����ҵ�����Ӿ硢�û����������������������Ϊ�Ʋ�ȥ�����⣬������ҵʵ��ҵ���Ż�����������ʱֹ����Ӧ�Ե��µ��Ե��г�������

�����ڴ˱����£���ҵͷ����ҵ�ſ������������ı䣬4�±�ʾ��2020�꽫ȫ��ת��Ϊ���ϰ칫�����̣������Ʒ�ơ��ռ���ơ����졢��������Ϊ��������ȫ��λ���ʲ���Ӫģʽ��

�������������ʲ�ת�ͺ��ſ���������ʲ���Ŀ�Ⱥ�������������ҵǩ��ս�Ժ�������Ʒ������ķ�ʽʵ��ȫ�����֡�ͬʱ������ڻ�������ҵ���Ƶ�ȿ�ҵ̬��ҵ��ɺ���Э�飬��չҵ��߽硣���е���Ӫ�ɼ����ϰ���ı���Զ����Լ��ۺ��Ա��֣����ſ���ժ�á�2020�й����Ӱ�������ϰ칫TOP10�����ס�

������һ���棬������Ŀ��Ӫ���ã����ճ����ֽ�����ͷ����ҵ��������һ������Ȧ�أ������������š�

�����۲��ϰ�����ҵ��̬����鷢չ��ͷ������2020���ϰ��꣬Distrii���������Ŀ������7��������Ŀ��Ҫλ�ڸ߶˼�д��¥��������Ŀ�������6��ƽ���ף��Ա�ȥ��ͬ���������������ϣ�ʵ�����������ǡ�

���������ڼ䣬������п����ʾӸ߲��£���ν��и�Ч���������ϰ칫��ҵ�ı����⡣���˽⣬Distrii�������¿�ҵ����Ŀ��Ԥ�����ʾ�����80%���������¾�����ҵ������ҵ��ͷ��ҵ��פ��

������һ���棬�ϰ�����������ҵ���д���ӯ�����������ϰ칫��ҵһֱ��ڸ����ӯ�����������⡣

����4��27�գ������۷�����2019��Ʊ���ʾ�����Ѿ���������ʵ��ӯ����2019�꣬������ʵ��Ӫҵ����5.38��Ԫ������������1.17��Ԫ������27.85%������7714��Ԫ������2018���µ�Ӫҵ�����������2454��Ԫ������2019���µ������Ӫҵ���룬�����������ϵ꾭Ӫҵ����������

��������ǰһ��ս��������WeWork�������Ч���ھ���һϵ�в�Ա�������ʲ�����������ҵ̸����Լ֮��WeWorkִ����ϯMarceloClaure�ƣ���˾������2021��¼�þ��ֽ����룬��2��ʱ���µ�Ŀ�꣬��ǰһ���ꡣ

�������ò����ϵ��ǣ�����ij�������ϰ칫��ҵ���ֽ�������˿��顣������������ҵ����ӯ��������Խ��Խ�࣬��ҵ�ƺ�Ҳ�ӷ�����������ԣ������Ƚ��ķ���ǰ����

����ͷ����ҵ��������ǿ�����ϴ�Ƽ���������

����2010�꿪ʼ���������ó�Ϊ�ʱ���ķ�ڡ��ڴ˹����У����ϰ칫������ԭ�еľ�����̬������Դ�����ķ�ʽ�������ѳɱ������������ߵ�����У������ҵ�������֮�ء�

������2014�ꡰ���ڴ�ҵ�������ݸ���ҵ�������˳����������г��������������ﵽ�¸ߵ㡣

������Դ�����ҹ����ܾ֡��۵�ָ������

����������ʾ��2019�꣬ȫ�������г�����2179��ͬ������1.37%���վ�������ҵ�ﵽ2����ǰ������ȣ������г��������������Ż������������ȶ����Ӹ���������ҵ��Ŀͻ�DZ����

��������ǰ����ķ�չ���ź�2020�����ϰ칫�г��������ϴ���ڡ����գ����ϰ칫��ҵWe+������ʽ����ֹͣ��Ӫ���ƽ�ֹͣ������Ա������Ͷ���ͬ����ĿҲ����ͣ�˽Σ���ҳ���5������ϰ칫��ҵ��ʽ������ֹ����

����֪ͨ�ϵ�ͣ��ԭ����м�̵ġ������������֣���Ͻ�һ�������ϰ칫��ҵ���ྭӪ�����ʽ������ѡ��ص�粨�����̴������������ѿ����������ϰ칫��ҵ���ϴ��ʱ���Ѿ�������

�������������ڹ�����������֮�ʣ����ϰ칫��ҵһʱ���������2018�꿪ʼ���ʱ��ع����ԣ���ҵӯ��ģʽ�ܵ����ɣ����ʴ�����١���ȱ���ʽ�֧�ֵIJ������ϰ칫��ҵ��ʼ���������äĿ���Ų����ĸ߶���Ӫ���ø��ǼӾ�����ҵ����������ҵƵƵ�������ס�

������Դ���������ϡ��۵�ָ������

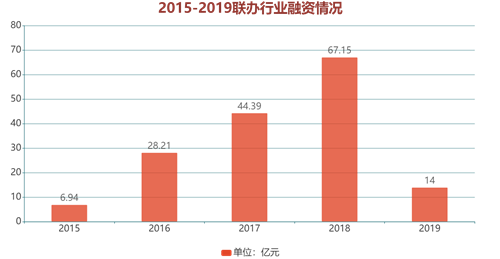

��������������ʾ��2018�����ϰ칫�ռ����ʶ��67.15��Ԫ������ʷ�¸ߡ�ֵ��ע����ǣ�2018��봿ռ���ſ����������ʶ��45.44��Ԫ��ռ�Ƚ�68%��ȫ�����ʳ��֡���ͷ�����棬��С��������ҵ���Ի���ʱ�֧�֣���չ�ٲ�ά�衣

����2020���ѹ��룬������ҵ���������¼�����Ϊ1�ڣ�Ϊ4����ʲ�ռ���Զ���ʱ����ʣ�������δ֪������֮�⣬���ⷽ�棬5�·���˹ĸ��˾IWG��ͨ����ɳO��3.2��Ӣ����4.03����Ԫ�����ʽ�IWG�ڽ��ڱ�ʾ����˾���㽫����ʽ�����ҵ�����š�

�����õ���Ϣ�ǣ�4�·�֤����뷢��ί���Ϸ����������ƽ�������ʩ������Ͷ�����л���REITs���Ե���ع�����֪ͨ������־�Ź��ڻ�����ʩ����ļREITs�Ե���ʽ��

������Դ���������С��۵�ָ������

����Ŀǰ�������ѷ��е���REITs�������ؽϴ��Ϊ��Ԣ���칫ҵ̬����δ��REITS�ڰ칫�ϵ�Ӧ�ã��������Լ��ٹ�ģ��ǰ��ҵ���ʽ���ͨ����Ӫ������

�������в����³������ʲ�ģʽ���ع�����ҵ��̬

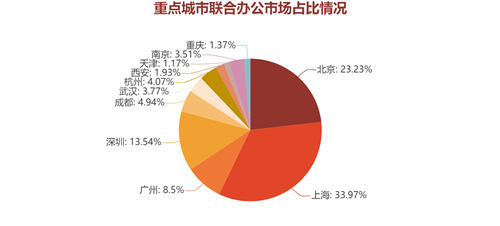

�����۵�ָ��ͳ��������ʾ��Ŀǰ���������ϰ칫�ռ���Ҫ�����ڱ������Ϻ������ݡ������ĸ�һ�߳��У��Լ��ɶ������ݡ��Ͼ����人��11�����ij��С����У������ĸ�һ�߳�����Ϊ���У����Ϲ���ռ���˹������ϰ칫��80%���г��ݶ��˵��һ�߳�����Ȼ�����ϰ칫�ռ����Ҫ���ֳ��С�

��Դ���۵�ָ��

����������Ӱ�죬2020��һ����һ�����ϰ칫��ҵ��Ŀ���Ž��ȼ���ͣ�ͣ������ȹ�������õ����ƺ�ʼ�����ָ����������ճ�ԣ�ֽ��ͷ����ҵ���ȿ�����һ�ֲ��֡�����������������ȥ��ͬ�ڳ�ƽ��

�����ݹ۵�ָ������ȫͳ�ƣ���������ȫ����Χ���¿�Ӫҵ�����ϰ칫��Ŀ��17�ң���ȥ�Ϻ���Ȼ�����Ÿ߿�ҵ��Ŀ�����⣬Ҳ�����ϰ칫��ҵ��ʼ��Ŀ��ת����³ľ����ľ߷�չDZ���ĵ������ij��С�

��Դ���۵�ָ������

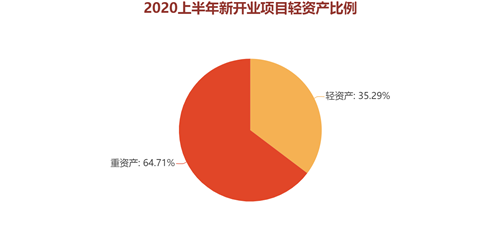

�������۲��¿���Ŀ���ͣ���ɷ��֣����ϰ칫��ҵ��ʼ����������ʲ���Ŀ������Ŀ�еı��ء�

������Դ���۵�ָ������

����һ����˵�����ϰ칫��Ŀ��Ӫģʽ�����֣����ʲ��������ʲ��ں������ʲ������ʲ�ģʽ���ǰ������˵��ǰ��Ͷ��ɱ���Խ��٣����Խ������ϰ칫��ҵ�����ֽ������ա�����Ӫ�����ɢ�����ѱ�֤������Ŀ��Ӫ�ͷ���ı��������ڹ����ɱ�Ҳ����Խϸߣ����ӿ������ϰ칫��ҵ���ۺ�ʵ����

����Ŀǰ���ʲ�ģʽ�����Ƚ�Ƶ�������ſ���������ӡ���ʲ�ռ�����ϰ칫Ʒ�ƣ��������ſ��������ġ�����2020��4��14�գ��ſ�����ʾ�����꽫ȫ��ת��Ϊ���ϰ칫�����̣������Ʒ�ơ��ռ���ơ����졢��������Ϊ��������ȫ��λ���ʲ���Ӫģʽ��

������������Ϣ�ǣ��ſ��������ʲ�����Ӫģʽ�Ѿ�ʵ��1��1��2020�����ʲ���Ŀ�����ﵽ100����

������Ȼ���µ��ʱ��˳��������ϰ칫����Ƶ�֡����������Կ϶��������ϰ칫�г�ǰ�����ɡ����������ʲ���������ʲ���������ؼ����dz��������þ�ϸ�������������������ӯ����

�����������ƾ��ԣ�����ҵ��Ⱥ���ƾֹؼ�

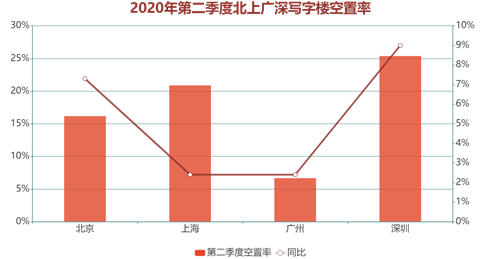

�����ݴ�������������ʾ��2020��ڶ����ȣ����Ϲ����ĸ����еĿ������������ֱ��16.2%��20.9%��6.7%��25.4%�����2019�꣬�����ʷֱ�������7.3%��2.4%��2.4%��9.0%��

������Դ���������С��۵�ָ������

��������ĵ�����������Զ�̰칫�ķ�չ���̣��ڼҰ칫ʱ�䱻��������������ҵ�칫�ռ���������仯�����ǰFacebook����������Ա�������ڼҹ������⽫ֱ��Ӱ�첿����ҵ��ʹ�䲻����Ҫ��������ϴ�����̡�д��¥�����ߵ����������ޡ�

����ͬʱ���칫�ҵ���̬��Ҳ������Ӧ�仯�����粿����ҵ���ô����������칫�ң������С�Ŷ�Эͬ����֮�Լ�ʮ�ˡ�������һ�����š���ˣ��칫�ҵ������ø�С���칫�ɱ���һ�����͡�

������֮��Ӧ�ģ����İ칫ģʽ�����ϰ칫�����������ơ�Ԥ��δ��������һ���칫¥ѡ�������ϰ칫Ʒ�ƺ��������ú��ߵ�Ʒ�����������Ƭ���ռ��������չ��ֱϸ���г��������Ҳ����Ϊ���ϰ칫����Ĺؼ���

������Ȼ����֮�����ϰ칫��ҵ��˳Ӧ�����ڴ�ҵ�����ڴ��¡��ĵ��Դ�ҵ��˾�ṩ�����������ڴ�ҵ��˾���������͡����ڶ̡���Լ�ʵ͵��ص㣬ֱ����Լ�����ϰ칫��ӯ���ռ䡣��Ӧ�ģ�����ҵ���������ߣ���λ����������Լ�ʽϸߣ�����ܵ����ϰ칫Ʒ�Ƶ�������

������ʵ�ϣ�������Ҳ��Խ��Խ������ϰ칫��ҵ�Ƴ���ҵ����Ʒ�ƣ�����ҵ���Ʒ���ҵ����ת�ͣ����������Ӧ�������Ŷӣ��������Ӵ���ҵ��Ⱥ����פ��ҵ�еı�����ͬʱ����������500ǿ��˾���Լ�������Ĵ���ҵ���ţ����������ϰ칫���

��������Ŀǰ��������ͻ���Ⱥ�����ϰ칫�⻧�����еĹ���ռ�Ȳ����ߡ�

������Դ��iiMediaResearch���۵�ָ������

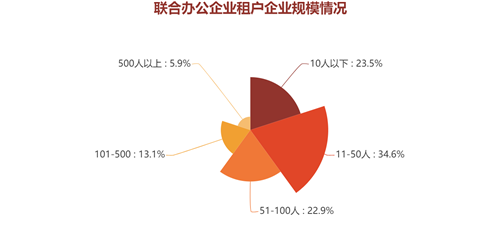

����������ʾ����С����ҵ��Ⱥռ�������ϰ칫��פ�⻧�Ĵ�ͷ��50�����µ�С����ҵ�⻧ռ�ȴﵽ58.1%�����ܽ������ϰ칫��ҵԽ�����Ӵ�����ҵ�ͻ�����Ŀǰ����ͻ���Ⱥռ�Ƚ�19%��

����Ŀǰȫ����С��ҵռ��ҵ�����ı��غܸߡ��Ϻ���С��ҵ���ѳ���100��ң�ռȫ������ҵ����99.5%������90%���ϵ��г����塢80%����������ҵ������С��Ӫ��ҵ���ף����ڽ�ֹ2019��ף���С��ҵ��196.7��ң�ռ��ҵ������99.6%��

������������ҵ�о����ݱ�����������С��ҵ��ƽ��������Ϊ2.5�꣬��ÿ�굹�յ���ҵԼ��100��ҡ�

����Ϊ�˰���Ŀ��ͻ��IJ��ȶ��ԺͶ����ڣ������⻧���Ը���ҵ��ɵIJ���Ӱ�죬���ϰ칫��ҵ���������Ŀͻ��ṹ���Ӵ����ҵ�ͻ���Ⱥ���⻧�ṹ�еı��أ�������δ����չ�Ĺؼ���

������Դ���۵�ָ���о�Ժ

�༭��wangdc