����2020�������֮ս������ս��һ�ߵ������ҵ���Ϸ�չ��ͨ�����������ı߽�Ҳ��Ѹ����չ�С�

����������ʾ�������꣬Խ��Խ����ҵ������ҵ�������ƴ�סլҵ̬���й㷺���죬�����µķ���ӯ���ռ䣬����סլ��ҵ����Ϊ�������е���һƬ����������

��������ȴ�ͳסլ�г���ҵ����סլ��ҵ�߱��г��ռ����ҵ�Ѿ��۸ߡ��ս��ʸߡ�����������������ƣ�Ŀǰ�ж����ͷ�����ҵ��ͨ����ͬ��ʽ��������סլ��ҵ��չ���������й�ָ���о�Ժ�����ڽ����й����ز������߲ɷ�ʱ��ʾ��

������ͷ������̲����סլ��ҵ�г�

������������һ�������ͷ�������뷽ʽҲ���в�ͬ��

�����ݼ����˽⣬�����ҵ���̳Ƿ�������ҵ���Ⱥ�ͨ��������סլ��ҵ��Ʒ�ƣ���нӹ�����ҵ�����з���ȷ�ʽ������סլ��ҵ�г���

����2018�꣬�����ҵ���Ƴ�������Ʒ�ơ�������������ר����Ӫ��˾��������д�г���2019�꣬�̳Ƿ�����BOMA������ҵ�ز���Ӫ�������飬�Ƴ����̳�������������дƷ�ƣ�ͬ�꣬������ҵ�Ƴ�������������̰���ҵ����Ʒ�ƣ�Ϊ��ҵ�ṩ��Ч�����ġ����ܵĸ������̰���ҵ����

����Ҳ�в��������ҵͨ���н��������ء�������ҵ����ҵ��λ�������ҵ��������ʽ��˳�������������ݡ���ͨ��Ŧ�ȹ���������������������

����2019�꣬�̹�����ͨ���н�����ʡ���ٹ�·��������Ŀ�����Ϸ����ѡ����˻��������Դ�������ٷ���������Ϊ������ҵ�ۺ��壻Ϊ�������˹��ʻ����Ϻ������ṩ��ҵ�������̻���Ϊ�����н���������Ժ������Ĵ��ŵ��ṩ��ҵ�����к���ҵΪ���ŷ��ݾֹ�Ͻ�µ���᷿����ҵ����۾���վ�����13��˾���������ṩ��ҵ����ȡ�

�������ͬʱ�����ų�������ƽ������о�ס��ֵĸı䣬��ͷ�����ҵҲ��̽���µķ���ҵ̬ģʽ��2017��ף������з�����һ������ҵģʽ�ڶ�����г��֡�

����2018�꣬�̹����������й����ƻ����������ڳ��й����ռ��12��ϸ���������Ƴ��˰���AI���й�������DC���ֳ����۹ܷ����IS��ҵЭͬ��Ӫ�������ڵij��з���2.0��Ʒ��̽·���з�����������

����ͬ�꣬������ҵ�ڼ���������������������ׯ�����������Լ��ܱߵ��Ϻ������ֳ��з���֮���ֽӹ�����ʡ�����й�ɽ������������̻���������תվ���衢ͣ������ơ������졢����ʽС����ҵ������һϵ�й�������

���������ǻ۷����齨�������������й�������˾������λ���ͳ��й����ۺϷ����ṩ�̣��ӳ��������豸����·Ԥ���豸������ˮϵ�滮�������̻��������ȸ����棬��������Ӫ���������γ���ϣ��������һ�廯����ҵϵͳ��

���������ҵ���ϴ���ٳ��ʴ��조��ҵ���С���ͨ����רҵ����+�ǻ�ƽ̨+�������������ںϵķ�ʽ���Գ��й����ռ�����Դʵ��ȫ���̡�����+����+��Ӫ����

����������һģʽ���й�ָ���о�Ժ������Ϊ������ҵ������ҵ���������ҵ������ҵ�ľ����������̬�������ϣ�����ҵ������������������������������һͬ���졮���з����º���ģʽ������ҵ��Ϊ����������������Ҫһ������

������סլ�г��ġ��ջ�

������ȴ�ͳסլ�г�����סլ�����DZ������С�

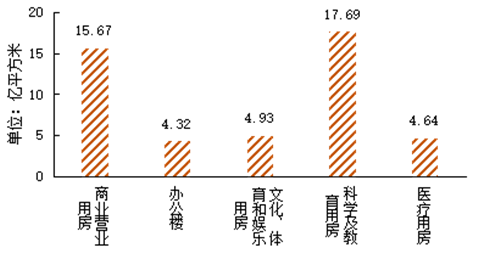

�����������г��ռ���ݹ���ͳ�ƾ����ݣ�2000-2019�꣬ȫ����ҵӪҵ�÷����칫¥���������÷������м������÷���ҽ���÷����ۼƿ�������ֱ�Ϊ15.67��ƽ���ס�4.32��ƽ���ס�4.93��ƽ���ס�17.69��ƽ����4.64��ƽ���ס�����2019��ף�ȫ�������ҵ���ѳ�1.5������������Ҽ�������600��ң�ʡ��������2000��ҡ�

ͼ��2000-2019��ȫ�����ַ�סլ�����ۼƿ������

������Դ���й�ָ���о�Ժ

����ͬʱ�����š����ؼ�����ҵ��λ���ڷ�����ữ�ĸ�͡��������������������ʱ�����Ͷ�ʺ���Ӫ����һϵ�����ߵ��Ƴ�������ΪѧУ��ҵ��ҽԺ��ҵ��������ҵ�ȷ�סլҵ̬�ͷ��г��ռ䣬����ҵ������ҵ����ҵ���������ᡣ

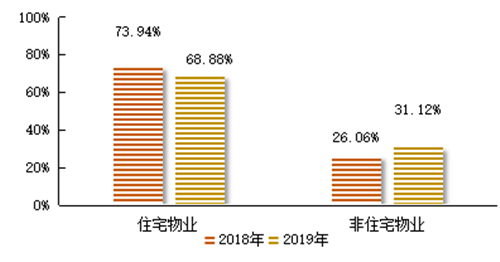

ͼ��2018-2019���ǿ��ҵסլ�ͷ�סլҵ̬�Ĺ������ռ�����

������Դ���й�ָ���о�Ժ

��������ҵ�����ǿ��ҵ�ڹ���Ŀ��������סլҵ̬�����ռ����2018���26.06%������31.12%��ʵ�ֽ�һ������������ҵ����ͷ����ҵ�Է�סլҵ̬�ĸ��Ƕ��Խ�dz����ҵ̬��ҵ���жȲ��ߣ����ֽϴ������г����������ҵ�����ʿ��������סլ��ҵ�����г��ռ������ҵ̬��Ԫ��������רҵ�������£��������ջ���������Щ��Ԫ��ҵ̬������������ֵ��������

������Σ�����ҵ����������סլҵ̬��ҵ���ձ����סլ��ҵ��

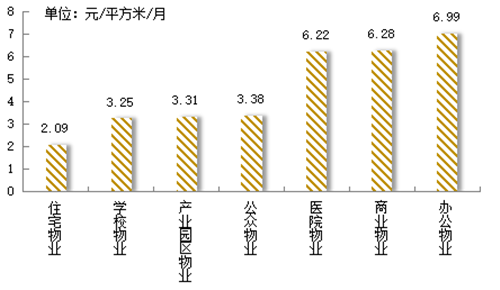

��������ҵ�����ǿ��ҵ�ڹ���Ŀ������2019�꣬��ǿ��ҵ�칫��ҵ����ҵ��ҵ��ҽԺ��ҵ����Ѿ�����6Ԫ/ƽ����/�£��ֱ�Ϊ6.99Ԫ/ƽ����/�¡�6.28Ԫ/ƽ����/�¡�6.22Ԫ/ƽ����/�£�������ҵ����ҵ����ҵ��ѧУ��ҵ����ѷֱ�Ϊ3.38Ԫ/ƽ����/�¡�3.31Ԫ/ƽ����/�¡�3.25Ԫ/ƽ����/�£�סլ��ҵ�������ͣ�Ϊ2.09Ԫ/ƽ����/�¡���סլ����һҵ������֧��������ǿ�ķ���Ⱥ�壬������ҵ�ѵ�������Բ����У���סլ��ҵ������ۡ�

ͼ��2019���ǿ��ҵ��ͬҵ̬ƽ����ҵ����ѱ�

������Դ���й�ָ���о�Ժ

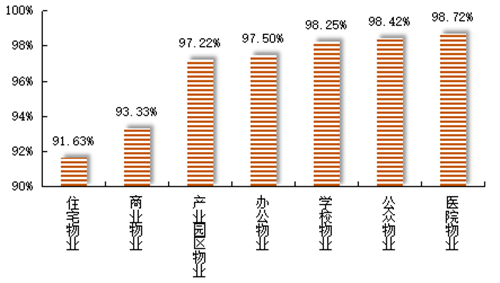

�����ӽɷ�����������סլҵ̬��ҵ���ս��ʸ���סլ��ҵ��������ʾ����ǿ�����סլ��ҵ̬�ս����ձ����סլҵ̬������һҵ����ҽԺ��ҵ�ս�����ߣ���98.72%��������ҵ��ѧУ��ҵ���ս��ʷֱ�Ϊ98.42%��98.25%��������ҵ�շѵİ칫��ҵ����ҵ����ҵ������ҵ֧��������ǿ���ս��ʽϸߣ��ֱ�Ϊ97.50%��97.22%����ҵ��ҵ��������С�̻�Ϊ���������ڶ࣬�ս������ƫ�ͣ�Ϊ93.33%����Ҳ����סլ��ҵ�ս��ʣ�����סլ��ҵ����֧����������Ը��͵���Ȼ�ˣ��ս�����ͣ�Ϊ91.63%��

ͼ��2019���ǿ��ҵ��ҵ̬��ҵ���ս������

�����Ӿ������ҳ̶���������һ�����г��ֺ������סլ��ҵҵ̬����ͷ��ҵ��

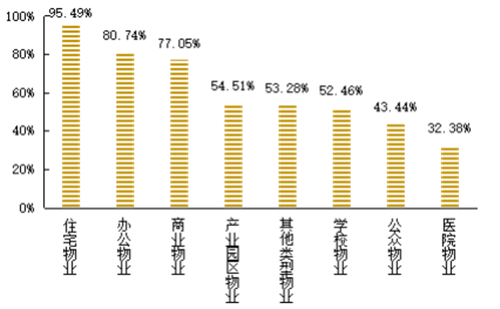

����2020�й���ҵ�����ǿ��ҵ������ʾ����95.49%����ҵ����סլҵ̬��������ѧУ��ҵ��������ҵ��ҽԺ��ҵ����ҵ���٣�����ռ�ȷֱ�Ϊ52.46%��43.44%��32.38%����סլ��ҵ�г����д�����ҵ��һ��������

ͼ��2019�겻ͬҵ̬�İ�ǿ��ҵ����ռ�����

������Դ���й�ָ���о�Ժ

����רҵ���������ǻ�ȡ��סլҵ̬��Ŀ�ĺ��ľ�����������˾����ҵ���顢��ҵ�ڱ��Ƿ�סլҵ����ҵ��������Ҫ���ݣ�ϸ�������Ĺ���������������ҵ����������������ң���סլ��ҵ�е�һ���ֹ�����ҵ������������Ժ������Ӫ���ȣ���һЩ��ҵ�߱���ع������ʣ�����һ���̶���Ҳ������ϸ�����������ļ��ҳ̶ȡ�

������סլ��ҵ���ٵ���ս

�������ܷ�סլ��ҵ���������������ջ���սҲ�Ķࡣ

����һλ���������ҵ���ܾ����ڽ��ܼ��߲ɷ�ʱ��ʾ�����סլ��ҵ��������סլ��ҵ���������ż��ߡ���סլҵ̬��������˸�����ϸ�������ڶ࣬��������ݽϸߣ���Ҫ��ҵ������ҵ���нϸߵĸ�ҵ̬��ҵ����רҵ������

������Σ���Լ�ʵ͡�סլ��ҵ������˾������Ҫͨ��ҵί�ᣬĿǰҵί����ȫ�����ռ��Ȳ����ߣ�����סլ��ҵ����Լ��������ģ�����סլ��ҵ��Լ���ѶȻ����һҵ�������ҵ��������ҵ��˾�Ŀ����Ը���

�������⣬�봫ͳסլ��ҵ������ȣ���סլ��ҵ����ģʽ��˳�Ƶ�������ҵ̬��ҵ����Ҫ����ҵ������ҵ�ڹ���ģʽ��˳ʱ���䣬˳�ƶ��䣬��������ҵ̬��ҵ������������������������ӪЧ�ʡ�

������Դ���й����ز���

�༭��wangdc