CBRE世邦魏理仕最新发布《2024年中国房地产市场展望》报告认为,居民消费的进一步修复是今年经济增长的主要动力。伴随疫情“疤痕效应”进一步减弱和就业市场的逐步改善,2024年居民消费信心有望底部抬升,并推动疫情期间的超额储蓄持续释放。展望2024年,CBRE预计中国经济将进一步向常态化运行的潜在增速回归,全年有望录得4.6%的GDP增长。

在这一宏观经济预期下,报告指出,商业地产市场的租赁需求将呈现不同程度的回升。历经前两年低迷表现的写字楼净吸纳量有望重回增长通道,高标仓储和优质零售物业的需求将在国内消费持续复苏的推动下稳步攀升。投资者的总体情绪逐步改善,租赁市场的复苏节奏将带动大宗物业交易的活跃度。

我们将分四篇发布《2024年中国房地产市场展望》报告的主要发现,逐篇分析写字楼、仓储物流、零售物业、物业投资等板块的发展趋势和机遇。

2024年写字楼租赁需求温和复苏

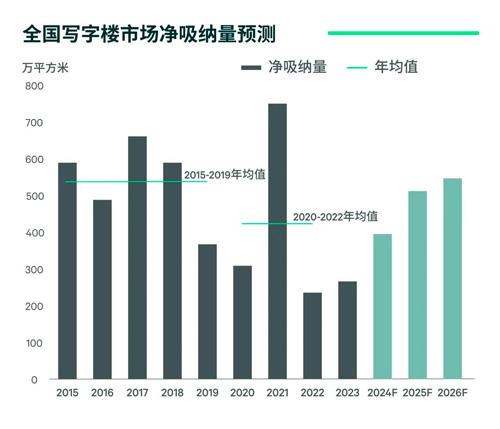

2023年写字楼租赁市场复苏不及预期,全年净吸纳量为277万平方米,略高于2022年的历史最低值。

展望2024年,随着中国经济逐步向高质量增长迈进,企业经营预期摆脱疫情影响后归于明朗,写字楼租赁需求将底部回升。CBRE预计2024年全国净吸纳量达400万平方米,为2020至2022年均值的90%,与2019年水平相当。

数据来源:世邦魏理仕研究部,2024年2月

租户扩张意愿略强于疫情三年

CBRE《2023年中国区写字楼租户调查》显示,未来三年42%的受访企业计划增加国内办公面积,扩张意愿较疫情三年(2020-2022年)的37%抬升。

高能级政策接连出台提振民营和外资企业信心

2023年下半年以来,促进民营经济发展壮大的“31条”、优化外商投资环境的“25条”等顶层政策接连出台,破除民营和外资企业市场准入壁垒,提振投资信心,优化营商环境。

今年1月出台的“浦东23条”(《浦东新区综合改革试点实施方案(2023―2027年)》)在制度创新和高水平开放方面进一步突破,有序放宽电信服务、医疗健康等外资准入限制,支持符合条件的外籍人才担任境内企业要务等措施预计将大幅提升外资来沪、来华的信心。

金融和互联网行业回暖

人工智能、先进制造的

需求增量仍可期待

根据Capital IQ对主要企业的营收预测,两大写字楼需求主力行业――金融和互联网行业的增长预期将在未来两年持续改善,这将为2024年写字楼租赁市场的逐步回暖奠定基础。

业务转型和对外开放利好非银金融租赁需求扩张

2024年,金融行业的租赁需求仍将主要来自于证券、保险等非银机构。

保险行业从疫情中复苏的势头明显。国家金融监督管理总局披露的数据显示,2023年实现原保险保费收入5.12万亿元,同比增长9.1%,增速为2020年以来最高。

与此同时,国内证券机构加大财富管理、资管、投顾业务发展力度,并相应新设及将营业部升级为分公司的转型将持续释放对优质写字楼的需求。此外,去年底央行和外汇管理局旨在进一步提升QFII和RQFII资金管理便利的征求意见稿亦有望在今年促进相关外资金融机构在华业务的扩张。

人工智能高速成长,

平台互联网需求有望企稳回升

科技互联网行业中,人工智能仍将是高速成长的热门领域。企查查数据显示,2023年人工智能相关新企业注册量同比攀升24%,增速同比加快6.5个百分点。大量创新企业的出现和持续活跃的融资预计将为今年的写字楼需求带来增量。

此外值得一提的是,在业务调整和成本管控等措施初步显效之后,去年四季度起,平台互联网企业的租赁需求出现回暖迹象,租赁成交量环比增长85%。

先进制造势能强劲,消费服务显着回暖

根据猎聘网的统计,2023年应届生新发职位同比增长前五的细分行业分别是:AI大模型、新能源、新材料、新能源汽车和网络信息安全。可见,除互联网科技外,高技术制造已经成为中国产业升级和就业增长的另一重要引擎。

高技术制造企业对研发设计、营销服务以及管理支持岗位的强劲需求正在成为写字楼租赁的新势能。2023年以新能源汽车为代表的车企及下上游写字楼新租成交量同比增长84%,并推升整体制造业需求占比突破10%。

疫情后消费场景的完全修复令旅游休闲、餐饮和生活服务等行业的经营情况显着改善,2023年消费者服务和住宿餐饮企业新租交易量和占比均录得2019年以来的最高值,此类租户的需求也有望在2024年迎来持续的增长。

综合以上对各行业写字楼需求趋势的判断,CBRE预计2024年一线城市和杭州、成都、武汉、西安等高技术行业集聚的二线城市的租赁活跃度将保持领先。

未来三年供应充沛

利好租户升级扩张

未来三年写字楼市场供应保持充沛,年均供应量780万平方米,与疫情前五年的平均水平相当。其中,受疫情期间延迟项目交付的影响,2024年全年新增体量预计将超过800万平方米。

数据来源:世邦魏理仕研究部,2024年2月

供需平衡仍利于租户方,

但一线城市核心区高品质楼宇紧俏

结合前述需求预测来看,2024年整体写字楼市场仍将处于对租户方有利的供大于求态势,全国整体空置率继续上升至26%左右。

在供应品质方面,2024年全国甲级写字楼新增供应占比84%,一线城市高达97%,支持租户升级型租赁需求的释放。

从供需比分析来看,一线城市供需关系相对健康。上海和深圳过去三年的净吸纳量与未来三年新增供应比例超过70%,而随着朝阳CBD、丽泽等板块的项目交付告一段落,北京的这一比例接近130%。

一线城市核心商务区的超甲级和甲级楼宇可租面积将保持紧俏。未来三年一线城市超甲级和甲级新增供应中仅有6%位于核心商务区,预计其空置率水平在2024年为11.7%,与2023年持平。

升级需求将持续流入

一线城市新兴商务区

成本和品质的平衡是企业当下寻求最优化房地产解决方案的关键。CBRE发布的《2023年中国区写字楼租户调查》显示,七成租户希望未来写字楼租金占运营成本比重保持不变或更低。与此同时,“升级至更高品质的楼宇”已连续三年成为租户未来房地产策略的前三选项。

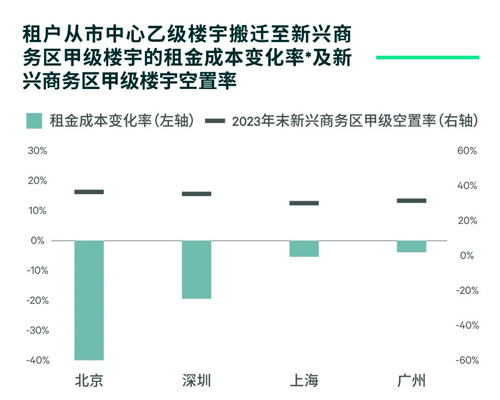

在此背景下,CBRE预计一线城市新兴商务区将成为2024年租赁需求流入的活跃区域。

基于对过去三年(2021-2023年)市中心乙级写字楼租金变动和目前市中心乙级楼宇和新兴商务区甲级楼宇租金差的分析,我们认为,2024年租户将位于一线城市市中心乙级楼宇的办公室向新兴商务区升级搬迁仍可实现不同程度的租金成本节降。此外,新兴商务区充裕的可租面积也为租户推进整合扩租等企业房地产战略决策创造了有利条件。

注释*:租金成本变化率=2021至2023年市中心乙级租金变化率+2023年新兴商务区甲级和市中心乙级楼宇租金差,租金为有效租金。

以上分析选取的市中心商务区包括:北京朝阳CBD、金融街、中关村、燕莎、东二环、王府井;上海南京西路、淮海中路、陆家嘴、人民广场、徐家汇、竹园;广州珠江新城、天河体育中心、越秀;深圳福田CBD、华强北、蔡屋围、车公庙。

选取的新兴商务区包括:北京丽泽、石景山、望京、奥体;上海前滩、徐汇滨江、北外滩、浦东世博、黄浦滨江、虹桥商务区、大宁、火车站;广州琶洲、万博;深圳前海、蛇口、宝安CBD、南油。

数据来源:世邦魏理仕研究部,2024年2月

大部分城市租金跌幅收窄

一线城市核心商务区最具韧性

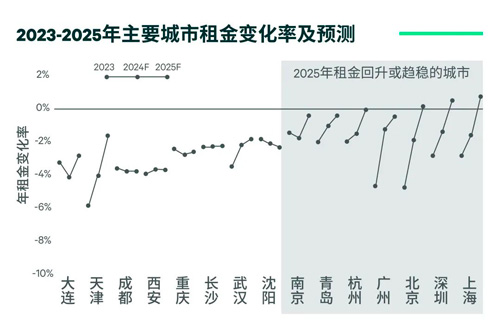

受新增供应和空置率走高的影响,2024年主要一二线城市写字楼租金将继续下跌,但租赁市场情绪改善有望令下行动能放缓。CBRE预计,2024年全国写字楼平均租金指数将同比下滑2%,较2023年收窄1.3个百分点。

分城市来看,一线城市租金走势将普遍强于二线城市,市场韧性主要来自于新增供应有限的核心商务区的超甲级和甲级楼宇。其中,空置率维持在10%左右的上海南京西路、深圳福田CBD有望率先实现租金企稳。在升级搬迁需求的推动下,北京丽泽等成本优势明显的新兴商务区也有望迎来租金向上拐点。

与此相反,空置率较高或需求补给疲软的华北及中西部二线城市2024年租金跌幅仍然较大,止跌企稳还需要更长的周期。

数据来源:世邦魏理仕研究部,2024年2月

来 源:CBRE

编 辑:liuy