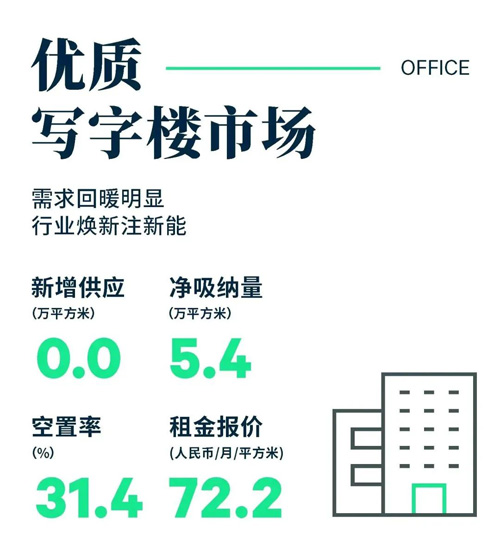

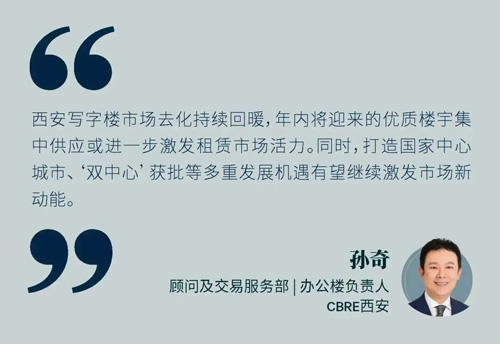

2023年第一季度,西安优质写字楼市场未录得新增供应入市,受个别乙级楼宇倾向整租及部分业主资金问题仍未缓解影响,年内新增供应将集中在下半年入市。优质写字楼市场总量仍保持在692.3万平方米。其中甲级办公楼体量为174万平方米。写字楼市场租赁情绪有所改善,市场需求明显回暖。季内,西安写字楼市场净吸纳量环比上升67%,至5.4万平方米,较去年同期亦上升3%。市场空置率重回下行通道,下降0.8个百分点,至31.4%。租金方面,小业主的持续降租导致整体市场可比租金环比下降1.3%,甲级写字楼租金虽仍处下行通道,但随着带看量,问询量及成交的增加,更多业主态度有所转变,故甲级写字楼降幅收窄,环比微降0.3%。

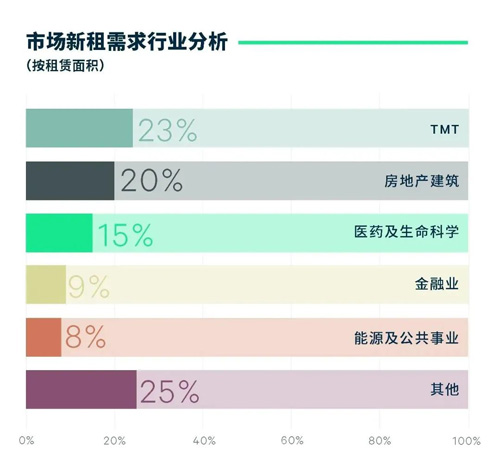

市场逐步回暖,行业焕活为写字楼市场注入动能。本季度市场新增需求主要来自科技互联网(23.2%)、房地产建筑(19.6%)与医药及生命科学(15.0%)。科技互联网中以在线教育类平台互联网的新设立需求为主。教育行业在继十八大报告中“鼓励引导社会力量举办教育”及去年年底多条政策的相继出台迎来利好。季内,西安写字楼市场录得来自非盈利性质及在线职业、素质教育等线上教育机构近12,500平方米的新租需求。来自建筑工程类企业的办公需求仍主导房地产建筑行业新增需求。其中,高新二期吸纳了超过60%的新设立及升级需求。2023年作为“四个高新”跨越年实施“四个高新”重点项目598个,总投资10,930亿元。建设规模的扩大使高新二期持续承接建筑工程类企业的升级搬迁需求。同时,作为“双中心”主要承载区,随着未来“未来之瞳”及“丝路科学城”等重点项目建设的提速,此类租户的升级扩租趋势将有所延续。季内医药及生命科学行业在本地药企的换租、升级需求拉动下放量明显,占比有所攀升。

除此之外,第三方办公运营商在本季度出现较大幅度收缩。2017及2018两年写字楼市场新增供应高峰期间,三方办公运营商需求爆发,不计成本快速扩张导致其过高的运营成本,加之去年的行业震荡在二级市场引起的退租潮使灵活办公服务商运营承压。在成本过高及租赁承压的双重影响下三方办公运营商开始整合租赁面积,季内录得两个运营商近14,000平方米面积的退租。

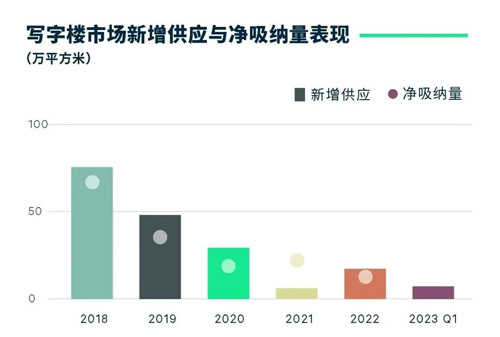

展望2023年,西安将迎来52.3万平方米的新增供应,超过90%为甲级楼宇,且近70%均来自核心片区。但在租赁策略及建设进程等因素影响下,整体的新增供应中仍有约50%的面积可能出现延迟交付。同时随着需求的逐步回暖,带看量及问询量的增加也预示了西安写字楼租赁市场将重回活跃。

2023年第一季度,文旅业复苏叠加客流活力回归,推动西安零售市场加速回暖。春节期间,西安市监测的15家重点旅游景区游客接待同比增长160%,已恢复至2019年同期水平。同时,春节后地铁人流多次超过400万人次,客流活力持续回归。1-2月西安全市限额以上企业(单位)消费品零售额同比扭负增长24.7%,较上年同期提高50.5个百分点。其中,餐饮收入较去年同期增长近60%。旅游、餐饮等消费活力的持续升温加速了整体零售市场的回暖。季内,西安零售物业市场录得一个改造项目重装入市:原赛高街区经一年多改造重装,以世纪金花new block的身份换新迎客。虽仍为百货项目,但提升了更多如街舞、瑜伽教室、家居集合店等体验、生活、餐饮类业态占比,开业入驻率超过95%。由此,整体市场录得新增供应7.2万平方米,推动市场总体量升至647万平方米。净吸纳量录得近5.1万平方米,较去年同期上升4.5倍。整体市场空置率保持平稳, 环比微升0.2个百分点至11.0%。租金环比下降0.7%,至每月每平方米258.1元。

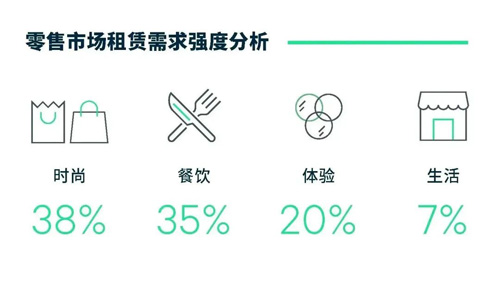

需求方面,本季主要的新增需求仍来自时尚类的品牌,占比37.5%,其中,国内女装品牌及运动品牌仍在持续扩张,如安踏、鸿星尔克等品牌持续发力社区商业。来自餐饮类的新租需求有所回暖,占比36.4%,全国性连锁餐饮为主,如兰香子,朝花里青花椒鱼,仙隐小鹿,凑凑火锅,楠火锅等地方菜系及火锅类品牌仍在持续扩张。来自体验类新增需求占比20.0%,空置率较大的项目仍持续引入儿童体能中心、KTV、健身中心等需求面积较大的体验业态品牌,推高业态占比。此外,新能源汽车品牌仍积极进驻零售项目,理想、阿维塔、比亚迪、零跑等品牌积极吸纳优质社区项目的首层空置面积,增加布局密度。

快时尚品牌表现分化,消费场景更趋多元,“非标”商业备受青睐。随着部分快时尚品牌定位及策略的转型,市场空间和品牌经营模式随之发生变化。快时尚品牌的新一轮洗牌带来需求表现的分化。第一季度国际快时尚品牌ZARA、GAP各关一店,其中位于老城根GPARK的ZARA西北旗舰店已于季内闭店。国内快时尚品牌MJ Style也于季内连关两店。与之相对的是无印良品MUJI则再次加码西安零售市场,融合咖啡烘焙的城市旗舰店落址大悦城的同时保有持续的拓店计划。此外,据CBRE统计,一季度,进驻西安的首店中超过80%选择开放式街区或底商项目。随着消费趋势的持续变化,越来越多代表新一代审美和生活方式的品牌,在选择开店时更加注重自己独立形象的展现。开放性、自由度高的“街区+盒子”类的“非标”商业更受品牌青睐。

展望2023,随着西安文旅市场的率先复苏,部分如大悦城、赛格国际购物中心等靠近景区的项目已出现客流的明显增加。同时,西安零售市场将在本年度迎来更多形态独特的零售项目,如融合街区公园的集乐里,城市生态商业体南飞鸿乐荟中心、大茂城等优质项目的入市将进一步推动创新业态和场景的发展,支撑消费市场加速回暖,西安零售物业市场有望迎来新的发展机遇。

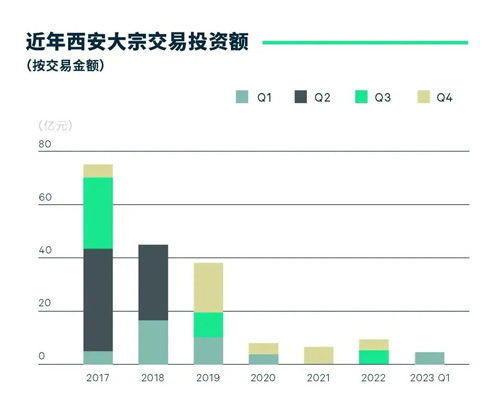

2023年第一季度西安大宗交易市场录得一笔大宗成交,市场标的愈加多元。目前,虽具备稳定的投资回报及良好升值空间的写字楼仍是最受欢迎的投资标的,但随着西安文旅市场的全面复苏,酒店等新兴地产获得更多关注。同时,随着近年来西安保障性租赁住房建设进程的加速,政策性住房专营企业在市场上愈加活跃。公寓、租赁住宅等另类资产获得更多投资机会。随着资本持续聚焦新经济地产,标的的多元发展将推动西安大宗物业交易市场活跃度快速提升。

来 源:CBRE世邦魏理仕

编 辑:liuy