2023年第三季度,上海全市写字楼净吸纳量下降至4.8万平方米,市场需求复苏不及预期,同时叠加未来供应放量的影响,写字楼市场竞争愈加激烈。其中,核心区租金降幅加剧,成本节约型企业退租及外迁情况持续增多,2023-2024年供过于求的市场环境将使全市租金继续承压。

1.市场供应放量,需求未及预期

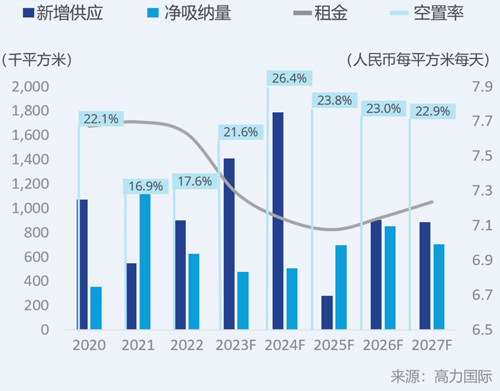

三季度,在企业降本增效成为主流的大环境下,租户频频推迟租赁决策,导致市场去化压力增大,预计2023年净吸纳量仅为2022年净吸纳量的2/3。

七个新项目于本季度入市,全年供应量高达141万平米,为近五年来最高水平。

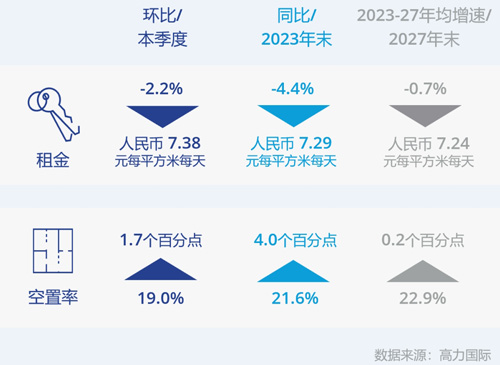

录得全市平均租金持续环比下降2.2%至人民币7.38元每平米每天,降幅加剧。市场需求的放缓导致业主方信心仍显不足。

本季度空置率环比上涨1.7个百分点至19.0%。供应高峰将持续推高全市空置率。

2.多区域租金持续下调

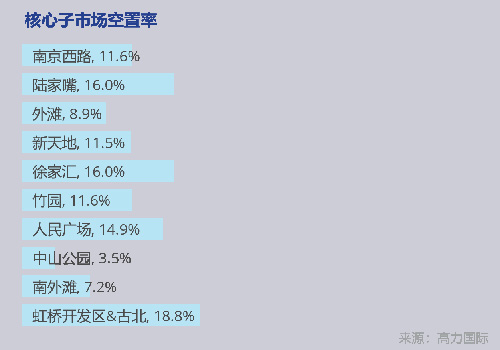

第三季度,核心区租金环比下降2.5%,其中包括南京西路、陆家嘴等核心子市场租金降幅加剧。部分企业仍选择外迁至成本更低的次中心区。

核心区子市场租金和空置率

本季度有五处新增供应均集中在次中心区,次中心区净吸纳环比下降近50%,空置率小幅上涨,租金连续五个季度下降。

次中心区子市场租金和空置率

专业服务、能源化工及科技企业占据本季度前三大需求来源,教育培训类企业有复苏趋势。预计2023-2024年供过于求的市场环境将使全市租金继续承压。

上海办公楼市场趋势(2020-2027F)

3.总结与建议

高力国际建议,在目前整体宏观经济和市场行情下,有扩张或搬迁计划的租户尽快寻找机会,并与业主谈判有利的租金方案以此确保当前和未来的稳定性。

当前租户企业预算较低,而对于空置率较高的项目和板块,建议业主积极寻求改变,部分有前瞻性的业主开始提供联合办公及定制化产品,以求更贴近客户需求,加强市场竞争力。

来 源: 高力国际

编 辑:liuy