成都甲级写字楼市场

市场趋势性回暖,但观望情绪仍在持续

疫情三年叠加国际战争和通胀压力,2022年经历了不平凡的一年。随着疫情政策的放开,二十大以及两会的召开,群众对于2023年的经济发展充满了期待。作为开局的第一季度,市场处于趋势性回暖中,写字楼到访量增加,但观望情绪仍在持续。

01 市场回顾

从需求来看,本季度因新增租赁需求不足,且部分企业大面积退租搬至自用办公楼宇,净吸纳量为-29,000㎡。

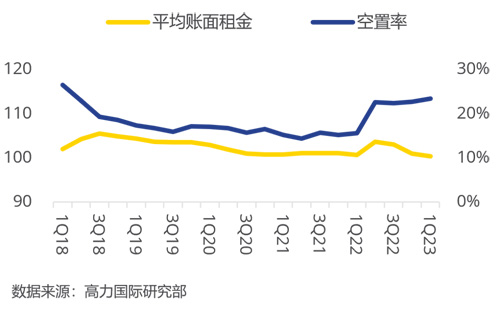

从租金来看,一季度新增租赁成交的客户以小面积为主,还有一部分出于性价比的考虑而搬迁升级到其他项目,客户对价格的敏感度仍然较高,本季度租金同样本环比下降0.6个百分点至100.3元/㎡/月。

从空置率方面来看,环比上升0.7个百分点至23.4%。本季度无新项目入市,全市甲级写字楼存量保持在375.7万㎡。

成都甲级写字楼租金(元每平方米每月)&空置率

从成交行业来看,金融、互联网软件及服务、能源化工为本季前三大需求来源:金融(20.6%)、互联网软件和服务(18.8%),能源化工(11.9%)。其中金融行业中,表现突出的主要是促进投资和消费的证券、基金以及投资机构,互联网软件与服务表现突出的主要是与促进消费相关的直播行业以及与建设“数字城市”相关的智能化科技公司,新能源亦是在国家政策鼓励下表现较为突出的行业。

从成交面积来看,300㎡以下的小面积成交占比近40%,说明市场恢复初期,人们的投资情绪仍趋于保守。1000㎡及以上的中大面积成交以互联网软件及服务、房地产和能源化工为需求主力;1000㎡以下的租赁成交以金融、互联网软件及服务、专业服务为主要需求来源。

从租赁动机来看,以原有企业的内生性需求为主,搬迁、扩租占比超50%,新增租赁需求相对不足。

从成交区域来看,天府广场与金融城子市场成交相对活跃,此外成华子市场在一季度的大面积租赁上亦表现突出。

02 未来展望

未来三年预计将迎来经济的持续复苏,办公楼供应和需求预计也将会实现双增长

新增供应、净吸纳量、空置率以及平均账面租金

2022年成都成为全国第1个常住人口突破2100万人、第3个经济总量突破2万亿元的副省级城市,连续14年位居“中国最具幸福感城市”第1名。未来五年,成都的发展目标之一是地区生产总值突破3万亿元。按照此发展目标,未来5年成都经济平均增长速度超8.5%。

从供应来看,随着经济的复苏,未来项目预计会如期入市,截止2026年,成都甲级写字楼供应预计达500万平方米,在高供应压力下,空置率预计有所提升。

从需求来看,随着成都未来五年经济发展预期驱动下的招商引资力度的加强,结合成都现有的发展实力和城市能级,甲级写字楼需求亦会进一步增长,且未来供应项目主要集中于东大街和金融城城市核心商圈。因此,需求的增长预期叠加高品质项目的入市,预计会一定程度带动租金的增长。

耿雪峰 西南区 董事总经理

“2023年中国经济的增长目标是5%,政府鼓励数字经济和民营经济的发展,同时采取积极的财政政策、税费优惠和政府投资来扩大国内需求。因此,随着政策层面利好因素的逐渐释放,市场情绪有望积极回归。在此期间,业主方可提前储备客户,加强沟通,并梳理楼宇内可租赁空间,未雨绸缪。客户方可提前锁定物业,在市场火热前以更优惠的价格获取物业。

来 源:高力国际

编 辑:liuy